ISENÇÃO

- OPERAÇÕES COM MERCADORIAS DESTINADAS AO PROGRAMA DE ELETRIFICAÇÃO RURAL

TOCANTINS

RESUMO: O Convênio a seguir autoriza o Estado de Tocantins a conceder isenção do ICMS nas operações internas com mercadorias destinadas ao Programa Nacional de Eletrificação Rural "Luz no Campo".

CONVÊNIO ICMS Nº 2, de 06.04.01

(DOU de 16.04.01)

Autoriza o Estado de Tocantins a conceder isenção do ICMS nas operações internas com mercadorias destinadas ao Programa Nacional de Eletrificação Rural "Luz no Campo" adquiridos por órgão público.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, e Decreto Federal de 2 de dezembro de 1999, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Fica o Estado de Tocantins autorizado a conceder isenção do ICMS nas operações internas com as mercadorias indicadas no anexo, destinadas à implementação do Programa Nacional de Eletrificação Rural "Luz no Campo", decorrentes de aquisições efetuadas por órgão da administração pública direta ou indireta, de acordo com o ato licitatório.

Parágrafo único - A fruição do benefício previsto nesta cláusula fica condicionada à indicação, no documento fiscal, da destinação ao programa "Luz no Campo", bem como da indicação do processo licitatório e respectivo Edital de Concorrência e do dispositivo legal concedente do benefício.

Cláusula segunda - O remetente da mercadoria manterá junto à nota fiscal, cópia do Edital de Concorrência.

Cláusula terceira - Este convênio entra em vigor na data da publicação de sua ratificação, produzindo efeitos até 30 de abril de 2002.

ANEXO ÚNICO

DESCRIÇÃO DO PRODUTO |

CÓDIGO NBM/SH |

AFASTADOR PARA ISOLADOR |

8546.90.00 |

ALÇA PREF. DIST. PP/CABO CA OU CAA |

8544.60.00 |

ALÇA PARA CABO DE ALUMÍNIO |

7616.99.00 |

ARAME FARPADO |

7313.00.00 |

ARMAÇÃO SECUNDÁRIA - ESTRIBO |

7217.20.90 |

ARRUELA QUADRADA |

7318.15.00 |

CABO DE ALUMÍNIO CAA |

7614.10.10 |

CABO COBRE |

7413.00.00 |

CARTUCHO AMPACT |

8504.10.00 |

CHAPA DE ESTAI |

7318.15.00 |

CHAPA ZINCADO |

7905.00.00 |

CHAVE FUSÍVEL |

8535.10.00 |

CHAVE FACA |

8535.21.00 |

CONECTOR ESTRIBO E CARTUCHO |

8535.30.21 |

CONECTOR CUNHA TRONCO |

8535.30.21 |

CORDOALHA DE AÇO |

7312.90.00 |

CORDOALHA DE AÇO GALVANIZADO |

7312.90.00 |

CRUZETA DE MADEIRA DE LEI |

4406.90.00 |

EMENDA PARA CABO |

7614.90.90 |

EMENDA PARA CABO DE ALUMÍNIO |

7616.99.00 |

ESPAÇADOR P/ISOLAMENTO |

8535.30.21 |

FIO DE COBRE |

7408.11.00 |

FIO DE ALUMÍNIO |

7605.11.90 |

FITA DE ALUMÍNIO |

7607.11.00 |

GANCHO OLHAL |

7318.13.00 |

GRAMPO DE ATERRAMENTO PARA HASTE |

7419.91.00 |

GRAMPO DE LINHA VIVA |

7326.19.00 |

HASTE DE ATERRAMENTO COBRE |

7419.91.00 |

ISOLADOR DISCO PINO |

8546.20.00 |

LAÇO PREF. P/ CABO CAA |

7614.90.90 |

LUVA EMENDA |

7307.92.00 |

MANILHA MÃO FRANCESA OLHAL |

6906.00.00 |

PÁRA-RAIO |

8535.40.10 |

PARAFUSO DE AÇO |

7318.15.00 |

PARAFUSO DE METAL |

7318.14.00 |

PINO DE ISOLADOR |

8546.90.00 |

PINO ISOLADOR DE CHUMBO |

7806.00.00 |

PLACA E POSTE DE CONCRETO |

6810.91.00 |

REGULADOR DE TENSÃO |

8541.21.10 |

REGULADOR / CAPACITOR |

8541.21.10 |

RELIGADOR AUTOMÁTICO |

8541.40.16 |

SAPATILHA |

7419.91.00 |

SAPATILHA P/ CABO DE AÇO |

7308.90.10 |

SECCIONADOR PARA CERCA |

7313.00.00 |

SECCIONADOR MONOPOLAR |

7313.00.00 |

SECCIONADOR TRIPOLAR |

7313.00.00 |

SUPORTE PARA FIXAÇÃO DE CHAVE |

7419.91.00 |

SUPORTE POSTE CONCRETO |

6810.91.00 |

TERMINAL DE PRESSÃO BARRA CABO |

7318.14.00 |

TORA DE MADEIRA DE LEI |

4406.90.00 |

TRANSFORMADOR DE DISTRIBUIÇÃO |

8504.32.29 |

TRANSFORMADOR DE POTENCIAL |

8504.32.29 |

TRATO DIST. TRIF. |

8535.30.21 |

VEÍCULOS

AUTOMOTORES

VENDA DIRETA AO CONSUMIDOR - ALTERAÇÕES

RESUMO: Alterado o Convênio ICMS nº 51/00 (Bol. INFORMARE nº 40-B/00), que disciplina a venda direta de veículos automotores pelas montadoras e importadores.

CONVÊNIO ICMS Nº 3, de 06.04.01

(DOU de 16.04.01)

Altera o Convênio ICMS nº 51/00, de 15.09.00, que disciplina as operações com veículos automotores novos efetuados por meio de faturamento direto para o consumidor.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte redação o parágrafo único da cláusula segunda do Convênio ICMS nº 51/00, de 15 de setembro de 2000:

"Parágrafo único - A base de cálculo relativa à operação da montadora ou do importador que remeter o veículo a concessionária localizada em outra unidade federada, consideradas a alíquota do IPI incidente na operação e a redução prevista no Convênio ICMS nº 50/99, de 23 de julho de 1999, e no Convênio ICMS nº 28/99, de 09 de junho de 1999, será obtida pela aplicação de um dos percentuais a seguir indicados sobre o valor do faturamento direto ao consumidor, observado o disposto na cláusula seguinte:

I - veículo saído das Regiões Sul e Sudeste, exclusive do Estado do Espírito Santo, para as Regiões Norte, Nordeste e Centro-Oeste e o Estado do Espírito Santo:

a) com alíquota do IPI de 0%, 45,08%;

b) com alíquota do IPI de 5%, 42,75%;

c) com alíquota do IPI de 10%, 41,56%;

d) com alíquota do IPI de 15%, 37,86%;

e) com alíquota do IPI de 20%, 36,83%;

f) com alíquota do IPI de 25%, 35,47%;

g) com alíquota do IPI de 35%, 32,25%;

II - veículo saído das Regiões Norte, Nordeste e Centro-Oeste ou do Estado do Espírito Santo para quaisquer unidades federadas, bem como veículo saído das Regiões Sul e Sudeste para essas mesmas regiões, exceto para o Estado do Espírito Santo:

a) com alíquota do IPI de 0% e isento, 81,67%;

b) com alíquota do IPI de 5%, 77,25%;

c) com alíquota do IPI de 10%, 74,83%;

d) com alíquota do IPI de 15%, 64,89%;

e) com alíquota do IPI de 20%, 66,42%;

f) com alíquota do IPI de 25%, 63,49%;

g) com alíquota do IPI de 35%, 55,28%."

Cláusula segunda - Este convênio entra em vigor na data de sua publicação no Diário Oficial da União.

IMPORTAÇÃO SOB O

REGIME ESPECIAL DE ADMISSÃO TEMPORÁRIA - ISENÇÃO OU REDUÇÃO DA BASE DE CÁLCULO -

ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterado o Convênio ICMS nº 58/99 (Suplemento Especial Federal INFORMARE/99), que autoriza os Estados e o Distrito Federal a conceder isenção do ICMS incidente no desembaraço aduaneiro de mercadoria ou bem importado sob o amparo do Regime Especial Aduaneiro de Admissão Temporária, previsto na legislação federal específica.

CONVÊNIO ICMS Nº 4, de 06.04.01

(DOU de 16.04.01)

Altera o Convênio ICMS nº 58/99, de 22.10.00, que autoriza os Estados e o Distrito Federal a conceder isenção ou redução da base de cálculo do ICMS incidente no desembaraço aduaneiro de mercadoria ou bem importado sob Regime de Admissão Temporária.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolvem celebrar o seguinte:

CONVÊNIO

Cláusula primeira - As cláusulas quarta e quinta do Convênio ICMS nº 58/99, de 22 de outubro de 1999, passaram a vigorar com a seguinte redação:

"Cláusula quarta - O disposto neste convênio não se aplica aos bens constantes das posições relacionadas no Anexo, sobre os quais incidirá o ICMS.

Cláusula quinta - Este convênio entra em vigor na data da sua publicação de sua ratificação nacional."

Cláusula segunda - Este convênio entra em vigor na data da sua publicação de sua ratificação nacional.

Anexo a que se refere a cláusula quarta do Convênio ICMS nº 04/01.

BENS |

CLASSIFICAÇÃO FISCAL NBM/SH |

| Tubos e perfis ocos, sem postura de ferro ou aço | 7304 |

| Outros tubos (por exemplo: soldados ou rebitados), de seção circular, de diâmetro exterior superior a 406,4 mm, de ferro ou aço | 7305 |

| Outros tubos e perfis ocos (por exemplo: soldados, rebitados, agrafados ou com os bordos simplesmente aproximados), de ferro ou aço | 7306 |

| Unidades fixas de exploração, perfuração ou produção de petróleo | 8430.41 e 8430.49 |

| Equipamentos para serviços auxiliares na perfuração e produção de poços de petróleo | 8431.43 |

| Veículos submarinos de operação remota, para utilização na exploração, perfuração ou produção de petróleo (robôs) | 8479.89 |

| Árvores de Natal molhadas | 8481.80 |

| Rebocadores para embarcações e para equipamentos de apoio às atividades de pesquisa, exploração, perfuração, produção e estocagem de petróleo ou gás natural | 8904.00 |

| Unidades de perfuração ou exploração de petróleo, flutuantes ou semi-submersíveis. | 8905.20 |

| Unidades flutuantes de produção ou estocagem de petróleo ou de gás natural e guindastes flutuantes utilizados em instalações de plataformas marítimas de perfuração ou produção de petróleo | 8905.90 |

| Embarcações destinadas a apoio às atividades de pesquisa, exploração, perfuração, produção e estocagem de petróleo ou gás natural | 8906.00 |

| Tubos flexíveis de metais comuns, mesmo com acessórios | 8307 |

ISENÇÃO -

DIFERENCIAL DE ALÍQUOTA - BANDEJAS DE POLIESTIRENO EXPANDIDO

RIO GRANDE DO SUL

RESUMO: O Convênio a seguir autoriza o Rio Grande do Sul a conceder isenção do ICMS relativo ao diferencial de alíquota devido nos recebimentos, por produtores, de bandejas de poliestireno expandido.

CONVÊNIO ICMS Nº 5, de 06.04.01

(DOU de 16.04.01)

Autoriza o Estado do Rio Grande do Sul a conceder isenção do ICMS relativo ao diferencial de alíquota devido nos recebimentos, por produtores, de bandejas de poliestireno expandido.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Fica o Estado do Rio Grande do Sul autorizado a conceder isenção do ICMS relativo ao diferencial de alíquota devido nos recebimentos, por produtores, de bandejas de poliestireno expandido, para utilização no "Sistema Float" de produção de fumo, desde que as mesmas tenham sido recebidas, até 30 de junho de 2001, por meio de empresas fumageiras relacionadas no Anexo deste Convênio.

§ 1º - A isenção prevista nesta cláusula somente se aplica às bandejas de poliestireno expandido, adquiridas pelos produtores rurais com recursos doados pela United Nations Industrial Development Organization - UNIDO, objeto do Contrato nº 2000/094, firmado entre essa entidade e a empresa EPS Plásticos Ltda.; inscrita no CNPJ sob o nº 74389305/0001-73 e com a inscrição estadual nº 299.013.175.110.

§ 2º - Ficam convalidados os procedimentos adotados até a data de vigência deste convênio nos recebimentos, pelas empresas fumageiras relacionadas no Anexo deste Convênio de bandejas de poliestireno expandido, para utilização no "Sistema Float" de produção de fumo, desde que as mesmas sejam repassadas aos produtores até 30 de junho de 2001.

Cláusula segunda - O trânsito das mercadorias beneficiadas pela isenção prevista neste Convênio deverá ser acobertado por Nota Fiscal contendo a seguinte indicação no campo "INFORMAÇÕES COMPLEMENTARES": "ICMS isento nos termos do Conv. ICMS nº 05/01".

Cláusula terceira - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

ANEXO

EMPRESA |

INSCRIÇÃO ESTADUAL |

| Brasfumo Indústria Brasileira de Fumos Ltda. | 155/0037673 |

| CTA - Continental Tobaccos Alliance S.A. | 155/0044289 |

| DIMON do Brasil Tabacos Ltda. | 108/0100307 |

| Industrial Boettcher de Tabacos Ltda. | 417/0000195 |

| INTAB Indústria de Tabacos e Agropecuária Ltda. | 423/0000552 |

| Kannenberg & Cia. Ltda. | 108/0105430 |

| Meridional de Tabacos Ltda. | 108/0026891 |

| Souza Cruz S.A. | 108/0104817 |

| Sul América Tabacos S.A. | 101/0054535 |

| Universal Leaf Tabacos Ltda. | 108/0001953 |

SERVIÇOS

PÚBLICOS DE TELECOMUNICAÇÕES - REGIME ESPECIAL-ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterado o Convênio ICMS nº 126/98 (Suplemento Especial Federal INFORMARE/99), que dispõe sobre a concessão de regime especial para prestações de serviços públicos de telecomunicações.

CONVÊNIO ICMS Nº 6, de 06.04.01

(DOU de 16.04.01)

Altera o Convênio ICMS nº 126/98, de 11.12.98, que dispõe sobre concessão de regime especial, na área do ICMS, para prestações de serviços de telecomunicações.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - A cláusula décima primeira do Convênio ICMS nº 126/98, de 11 de dezembro de 1998, passa a vigorar com a redação a seguir, renumerando-se a atual cláusula décima primeira para cláusula décima segunda:

"Cláusula décima primeira - Ficam as empresas de telecomunicação autorizadas a imprimir suas Notas Fiscais de Serviços de Telecomunicações (NFST) conjuntamente com as de outras empresas de telecomunicação em um único documento de cobrança, desde que:

I - a emissão dos correspondentes documentos fiscais seja feita individualmente pelas empresas prestadoras de serviço de telecomunicação envolvidas na impressão conjunta, por sistema eletrônico de processamento de dados, observado o disposto no § 3º da cláusula quinta e demais disposições específicas;

II - as empresas envolvidas estejam relacionadas no Anexo Único;

III - as NFST refiram-se ao mesmo usuário e ao mesmo período de apuração;

IV - as empresas envolvidas deverão:

a) comunicar, conjunta e previamente, à repartição fiscal a que estiverem vinculadas a adoção da sistemática prevista nesta cláusula;

b) adotar subsérie distinta para os documentos fiscais emitidos e impressos nos termos desta cláusula;

V - a prestaçào refira-se exclusivamente a serviços de telefonia.

Parágrafo único - O documento impresso nos termos desta cláusula será composto pelos documentos fiscais emitidos pelas empresas envolvidas, nos termos do inciso I."

Cláusula segunda - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União.

SUBSTITUIÇÃO

TRIBUTÁRIA - OPERAÇÕES COM COMBUSTÍVEIS E LUBRIFICANTES - ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterado o Convênio ICMS nº 82/00 (Suplemento Especial Federal INFORMARE nº 02/01), que dispõe sobre a margem de valor agregado para as operações com combustíveis e lubrificantes, derivados ou não do petróleo.

CONVÊNIO ICMS Nº 7, de 06.04.01

(DOU de 16.04.01)

Altera o Convênio ICMS nº 82/00, de 15.12.00, que dispõe sobre a margem de valor agregado para as operações com combustíveis e lubrificantes, derivados ou não de petróleo.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) e nos arts. 6º ao 10 da Lei Complementar nº 87, de 13 de setembro de 1996, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - A cláusula terceira do Convênio ICMS nº 82/00, de 15 de dezembro de 2000, passa a vigorar com a seguinte redação:

"Cláusula terceira - Ficam convalidados os procedimentos adotados até a vigência deste Convênio, no tocante à redução das margens de valor agregado de contribuintes de que trata este convênio:

I - a partir de 1º de novembro de 2000, pelo Estado de São Paulo;

II - a partir de 16 de dezembro de 2000, pelo Estado de Minas Gerais."

Cláusula segunda - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União.

SUBSTITUIÇÃO

TRIBUTÁRIA - COMBUSTÍVEIS E LUBRIFICANTES, DERIVADOS OU NÃO DE PETRÓLEO - ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterado o Convênio ICMS nº 03/99 (Suplemento Especial Federal INFORMARE/99), que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não do petróleo.

CONVÊNIO ICMS Nº 8, de 06.04.01

(DOU de 16.04.01)

Altera dispositivo do Convênio ICMS nº 03/99, de 16.04.99, que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo, e outros produtos.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto no art. 9º da Lei Complementar nº 87/96, de 13 de setembro de 1996, e nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte redação o § 1º da cláusula décima primeira do Convênio ICMS nº 03/99, de 16 de abril de 1999:

"§ 1º - A refinaria de petróleo ou suas bases deduzirão, até o limite da importância a ser repassada, o valor do imposto cobrado em favor da unidade federada de origem da mercadoria, abrangendo os valores do imposto incidente sobre a operação própria e do imposto retido, do recolhimento seguinte que tiver que efetuar em favor dessa unidade federada."

Cláusula segunda - Este Convênio entra em vigor na data da sua publicação no Diário Oficial da União.

SUBSTITUIÇÃO

TRIBUTÁRIA - OPERAÇÕES COM VEÍCULOS MOTORIZADOS NOVOS - ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterado o Convênio ICMS nº 52/93, que dispõe sobre a substituição tributária nas operações com veículos motorizados novos classificados na posição 8711 da NBM/SH.

CONVÊNIO ICMS Nº 9, de 06.04.01

(DOU de 16.04.01)

Altera o Convênio ICMS nº 52/93, de 30.04.93, que dispõe sobre a substituição tributária nas operações com veículos novos motorizados classificados na posição 8711 da NBM/SH.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto no art. 9º da Lei Complementar nº 87, de 13 de setembro de 1996, e nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 outubro de 1966), resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte redação o "caput" da cláusula primeira do Convênio ICMS nº 52/93, de 30 de abril de 1993:

"Cláusula primeira - Nas operações interestaduais com veículos novos motorizados, classificados na posição 8711 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH, fica atribuída ao estabelecimento importador e ao estabelecimento industrial fabricante a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviço de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS devido na subseqüente saída ou entrada com destino ao ativo imobilizado."

Cláusula segunda - Ficam convalidados os procedimentos adotados de retenção do imposto por substituição tributária, até a data da entrada em vigor deste convênio, relativamente a outros veículos classificados na posição 8711 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH, que não se encontravam abrangidos pelo dispositivo alterado pela cláusula anterior.

Cláusula terceira - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União.

BENEFÍCIOS

FISCAIS

PRORROGAÇÃO DAS DISPOSIÇÕES DOS CONVÊNIOS

RESUMO: Prorrogadas as disposições dos convênios a seguir mencionados, que concedem benefícios fiscais.

CONVÊNIO ICMS Nº 10, de 06.04.01

(DOU de 16.04.01)

Prorroga as disposições de convênios que concedem benefícios fiscais.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ , na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Ficam prorrogadas, como seguem, as disposições contidas nos seguintes Convênios ICMS:

I - até 31 de julho de 2001:

a) 02/92, de 26 de março de1992;

b) 155/92, de 15 de dezembro de 1992;

c) 39/93, de 30 de abril de 1993;

d) 50/97, de 23 de maio de 1997;

e) 100/97, de 04 de novembro de 1997;

f) 88/98, de 18 de setembro de 1998;

g) 24/99, de 16 de abril de 1999;

h) 33/99, de 23 de julho de 1999;

II - até 31 de outubro de 2001:

a) 75/97, de 25 de julho de 1997;

b) 123/97, de 12 de dezembro de 1997;

c) 116/98, de 11 de dezembro de 1998;

III - até 31 de dezembro de 2001, quanto ao Convênio ICMS nº 79/99, de 22 de outubro de 1999;

IV - até 30 de abril de 2002;

a) 94/96, de 13 de dezembro de 1996;

b) 113/97, de 12 de dezembro de 1997;

c) 10/00, de 24 de março de 2000;

V - até 31 de dezembro de 2002:

a) 52/91, de 26 de setembro de 1991;

b) 63/95, de 28 de junho de 1995;

VI - até 30 de abril de 2003:

a) 24/89, de 28 de março de 1989;

b) 03/90, de 30 de maio de 1990;

c) 74/90, de 12 dezembro de 1990;

d) 16/91, de 25 de junho de 1991;

e) 38/91, de 07 de agosto de 1991;

f) 41/91, de 07 de agosto de 1991;

g) 58/91, de 26 de setembro de 1991;

h) 75/91, de 05 de dezembro de 1991;

i) 04/92, de 26 de março de 1992;

j) 20/92, de 03 de abril de 1992;

k) 55/92, de 25 de junho de 1992;

l) 78/92, de 30 de julho de 1992;

m) 123/92, de 25 de setembro de 1992;

n) 29/93, de 30 de abril de 1993;

o) 55/93, de 10 de setembro de 1993;

p) 55/94, de 30 de junho de 1994;

q) 59/94, de 30 de junho de 1994;

r) 82/95, de 26 de outubro de 1995;

s) 33/96, de 31 de maio de 1996;

t) 62/96, de 13 de setembro de 1996;

u) 118/96, de 13 de dezembro de 1996;

v) a cláusula segunda do Convênio ICMS nº 37/97, de 23 de maio de 1997;

w) 105/97, de 12 de dezembro de 1997;

x) 05/98, de 20 de março de 1998;

y) 57/98, de 19 de junho de 1998;

z) 89/98, de 18 de setembro de 1998;

aa) 91/98, de 18 de setembro de 1998.

Cláusula segunda - Fica o Estado do Rio Grande do Sul excluído das disposições do Convênio ICMS nº 113/97, de 12 de dezembro de 1997.

Cláusula terceira - Ficam estendidas as disposições do Convênio ICMS nº 50/97, de 23 de maio de 1997, ao Estado de Santa Catarina e as disposições do Convênio ICMS nº 05/98, de 20 de março de 1998, ao Estado do Ceará.

Cláusula quarta - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

REDUÇÃO

DA BASE DE CÁLCULO - OPERAÇÕES INTERNAS DE PEDRA BRITADA E DE MÃO

ADESÃO DO ESTADO DE ALAGOAS

RESUMO: O Convênio a seguir dispõe sobre a adesão do Estado de Alagoas ao Convênio ICMS nº 13/94, que dispõe sobre a redução da base de cálculo nas saídas internas de pedra britada e de mão.

CONVÊNIO ICMS Nº 11, de 06.04.01

(DOU de 16.04.01)

Dispõe sobre a adesão do Estado de Alagoas ao Convênio ICMS nº 13/94, de 29.03.94, que dispõe sobre a concessão da redução da base de cálculo do ICMS nas saídas internas de pedra britada e de mão.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Fica o Estado de Alagoas incluído nas disposições do Convênio ICMS nº 13/94, de 29 de março de 1994.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

REDUÇÃO

DA BASE DE CÁLCULO - SAÍDAS INTERNAS DE GÁS NATURAL - REVOGAÇÃO

ALAGOAS E SERGIPE

RESUMO: Ficam os Estados de Alagoas e Sergipe autorizados a revogar a redução da base de cálculo nas saídas internas de gás natural, concedida com base no Convênio ICMS nº 18/92.

CONVÊNIO ICMS Nº 12, de 06.04.01

(DOU de 16.04.01)

Autoriza os Estados de Alagoas e de Sergipe a revogar a redução da base de cálculo do ICMS nas saídas internas de gás natural concedida na forma do Convênio ICMS nº 18/92, de 03.04.92, que autoriza os Estados que menciona a reduzir a base de cálculo do ICMS nas saídas de gás natural.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Ficam os Estados de Alagoas e de Sergipe autorizados a revogar a redução da base de cálculo nas saídas internas de gás natural, concedida com base no Convênio ICMS nº 18/92, de 3 de abril de 1992.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional, produzindo efeitos a partir de 1º de maio de 2001.

ISENÇÃO

- DIFERENCIAL DE ALÍQUOTAS - ALTERAÇÕES

RONDÔNIA

RESUMO: Alterado o Convênio ICMS nº 48/98 (Suplemento Especial Federal INFORMARE/98), que autoriza o Estado de Rondônia a conceder isenção do imposto devido a título de diferencial de alíquotas.

CONVÊNIO ICMS Nº 13, de 06.04.01

(DOU de 16.04.01)

Revoga o Convênio ICMS nº 48/98, de 19.06.98, que autoriza o Estado de Rondônia a conceder isenção do diferencial de alíquota do ICMS relativo à entrada de mercadoria oriunda de outra unidade federada, para integrar o ativo permanente.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Fica revogado o Convênio ICMS nº 48/98, de 19 de junho de 1998, que autoriza o Estado de Rondônia a conceder isenção do diferencial de alíquota do ICMS relativo à entrada de mercadorias oriundas de outra unidade federada, para integrar o ativo permanente.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

ISENÇÃO

- PRODUTOS DESTINADOS A ÓRGÃOS OU ENTIDADES DA ADMINISTRAÇÃO PÚBLICA - ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterado o Convênio ICMS nº 84/97 (Suplemento Especial Federal INFORMARE out/97), que dispõe sobre a concessão da isenção do ICMS na comercialização de produtos destinados a órgãos ou entidades da administração pública.

CONVÊNIO ICMS Nº 14, de 06.04.01

(DOU de 16.04.01)

Altera o Convênio ICMS nº 84/97, de 26.09.97, que dispõe sobre a concessão de isenção do ICMS na comercialização de produtos destinados a órgãos ou entidades da administração pública.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Passa a viger com a seguinte redação o item 2 da cláusula primeira do Convênio ICMS nº 84/97, de 26 de setembro de 1997:

DESCRIÇÃO DOS PRODUTOS |

POSIÇÃO NBM/SH |

2. Da linha de sorologia |

|

Reagentes para diagnósticos de enfermidades transmissíveis pela técnica ID-PaGIA; |

3822.00.00 |

Reagentes para diagnóstico de malária, em qualquer suporte |

3822.00.90 |

Cláusula segunda - Fica prorrogada a vigência do Convênio ICMS nº 84/97, de 26 de setembro de 1997, até 30 de abril de 2003.

Cláusula terceira - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

EQUIPAMENTO

EMISSOR DE CUPOM FISCAL - ECF - NORMAS SOBRE O EXAME - ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterado o Convênio ICMS nº 48/99 (Suplemento Especial Federal INFORMARE/99), que dispõe sobre procedimentos relativos relativos ao exame de Equipamento Emissor de Cupom Fiscal.

CONVÊNIO ICMS Nº 15, de 06.04.01

(DOU de 16.04.01)

Altera o Convênio ICMS nº 48/99, de 23.07.99, que dispõe sobre procedimentos relativos ao exame de Equipamento Emissor de Cupom Fiscal e dá outras providências.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outrubro de 1966), resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte redação o § 1º da cláusula décima primeira do Convênio ICMS nº 48/99, de 23 de julho de 1999:

"§ 1º - O Secretário-Executivo designará comissão processante constituída de 5 (cinco) representantes na COTEPE/ICMS, que terá:

I - o Presidente indicado no mesmo ato da contituição da Comissão;

II - um Secretário, indicado pelo Presidente da Comissão, para o exercício das funções que lhe são inerentes e, quando solicitado, para prestação de esclarecimentos técnicos, sem direito a voto;

III - um técnico da COTEPE/ICMS, indicado pelo secretário executivo, para assessorar os trabalhos da Comissão, sem direito a voto."

Cláusula segunda - Fica acrescentado o inciso III ao § 2º da cláusula décima primeira do Convênio ICMS nº 48/99, de 23 de julho de 1999, com a seguinte redação:

"III - convocar a unidade federada que ofereceu o relatório previsto no "caput" desta cláusula a se fazer representar na primeira reunião da Comissão, para efetuar uma exposição sobre o assunto."

Cláusula terceira - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União.

REDUÇÃO

DA BASE DE CÁLCULO - INDÚSTRIA AERONÁUTICA

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: O Convênio a seguir autoriza os Estados a convalidar procedimentos adotados pelas empresas da indústria aeronáutica relacionadas na Portaria Interministerial nº 206/98.

CONVÊNIO ICMS Nº 16, de 06.04.01

(DOU de 16.04.01)

Autoriza os Estados a convalidar procedimentos adotados pelas empresas da indústria aeronáutica relacionadas na Portaria Interministerial nº 206, de 13.08.98.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Ficam os Estados autorizados a convalidar os procedimentos adotados, no período compreendido entre 1º de julho de 2000 a 24 de janeiro de 2001, pelas empresas relacionadas na Portaria Interministerial nº 206, de 13 de agosto de 1998, publicada no Diário Oficial da União de 14 de agosto de 1998, no que se relaciona à redução da base de cálculo utilizada nos termos do Convênio ICMS nº 75/91, de 5 de dezembro de 1991, sem a alteração introduzida no § 2º da cláusula primeira pelo Convênio ICMS nº 32/99, de 23 de julho de 1999.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

SUBSTITUIÇÃO

TRIBUTÁRIA - COMBUSTÍVEIS E LUBRIFICANTES, DERIVADOS OU NÃO DE PETRÓLEO - ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterados os Convênios ICMS nºs 03/99 (Suplemento Especial Federal INFORMARE/99) e 37/00 (Bol. INFORMARE nº 28-B/00), percentuais de margem de valor agregado para as operações com combustíveis e lubrificantes, derivados ou não do petróleo.

CONVÊNIO ICMS Nº 17, de 06.04.01

(DOU de 16.04.01)

Altera os Convênios ICMS nºs 03/99, de 16.04.99, e 37/00, de 26.06.00, relativamente a percentuais de margem de valor agregado para as operações com combustíveis e lubrificantes, derivados ou não de petróleo.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) e nos arts. 6º ao 10 da Lei Complementar nº 87/96, de 13 de setembro de 1996, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Os percentuais constantes nos Anexos I e II do Convênio ICMS nº 03/99, de 16 de abril de 1999, aplicáveis ao Estado da Paraíba, ficam alterados como segue:

I - relativamente à gasolina automotiva e álcool anidro:

"ANEXO I

OPERAÇÕES REALIZADAS POR DISTRIBUIDORAS

UF |

Gasolina Automotiva e Álcool Anidro |

|

Internas |

Interestaduais | |

PB |

45,00% |

93,33%" |

II - relativamente à gasolina automotiva:

"ANEXO II

OPERAÇÕES REALIZADAS POR REFINARIA DE PETRÓLEO OU SUAS BASES

UF |

Gasolina Automotiva |

|

Internas |

Interestaduais |

|

PB |

87,12% |

149,59%" |

Cláusula segunda - Os percentuais constantes no Anexo II do Convênio ICMS nº 37/00, de 26 de junho de 2000, aplicáveis ao Estado da Paraíba, relativamente à gasolina automotiva, ficam alterados como segue:

"ANEXO II

OPERAÇÕES REALIZADAS POR REFINARIA DE PETRÓLEO OU SUAS BASES

UF |

Gasolina Automotiva |

|

Internas |

Interestaduais |

|

PB |

58,78% | 111,70%" |

Cláusula terceira - Ficam, a partir de 1º de fevereiro de 2001, convalidados os procedimentos adotados até a vigência deste convênio, no tocante à redução das margens do valor agregado de contribuintes de que trata este convênio.

Cláusula quarta - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União.

CRÉDITO

PRESUMIDO - SAÍDAS DE ALHO DO ESTABELECIMENTO PRODUTOR

RIO GRANDE DO SUL

RESUMO: O Convênio a seguir dispõe sobre a adesão do Estado do Rio Grande do Sul ao Convênio ICMS nº 88/98 (Suplemento Especial Federal INFORMARE/98), que autoriza os Estados que menciona a conceder crédito presumido às saídas de alho do estabelecimento produtor.

CONVÊNIO ICMS Nº 18, de 06.04.01

(DOU de 16.04.01)

Dispõe sobre a adesão do Estado do Rio Grande do Sul ao Convênio ICMS nº 88/98, de 18.09.98, que autoriza os Estados que menciona a conceder crédito presumido às saídas de alho do estabelecimento produtor.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Fica o Estado do Rio Grande do Sul incluído nas disposições do Convênio ICMS nº 88/98, de 18 de setembro de 1998.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

VEÍCULOS

AUTOMOTORES

VENDA DIRETA AO CONSUMIDOR - ALTERAÇÕES

RESUMO: Acrescentado dispositivo ao Convênio ICMS nº 51/00 (Bol. INFORMARE nº 40-B/00), que dispõe sobre a venda direta de veículos automotores pelas montadoras e importadoras.

CONVÊNIO ICMS Nº 19, de 06.04.01

(DOU de 16.04.01)

Acrescenta dispositivo ao Convênio ICMS nº 51/00, de 15.09.00, que estabelece disciplina relacionada com as operações com veículos automotores novos efetuadas por meio de faturamento direto para o consumidor.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto nos artigos 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Fica acrescentado o inciso III na cláusula segunda do Convênio ICMS nº 51/00, de 15 de setembro de 2000, a seguinte redação:

"III - remeter listagem contendo especificamente as operações realizadas com base neste convênio, no prazo e na forma estabelecida na cláusula décima quarta do Convênio ICMS nº 132/92, de 25 de setembro de 1992."

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

ISENÇÃO

- RECEBIMENTO DE MERCADORIAS IMPORTADAS DO EXTERIOR PELO SENAI

MINAS GERAIS

RESUMO: Alterado o Convênio ICMS nº 77/98 (Suplemento Especial Federal INFORMARE/98), que autoriza o Estado de Minas Gerais a conceder isenção do ICMS no recebimento de mercadorias importadas do Exterior pelo Senai.

CONVÊNIO ICMS Nº 20, de 06.04.01

(DOU de 16.04.01)

Altera o Convênio ICMS nº 77/98, de 18.09.98, que autoriza o Estado de Minas Gerais a conceder isenção do ICMS no recebimento de mercadorias importadas do Exterior pelo SENAI.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, em 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - O "caput" da cláusula primeira do Convênio ICMS nº 77/98, de 18 de setembro de 1998, passa a vigorar com a seguinte redação:

"Cláusula primeira - Fica o Estado de Minas Gerais autorizado a conceder isenção no desembaraço aduaneiro de máquinas, equipamentos e materiais importados pelo Serviço Nacional de Aprendizagem Industrial - SENAI, para utilização na montagem, estruturação e manutenção do Centro Tecnológico "Marcelino Corradi", decorrente de doações efetuadas pelo Governo do Japão em razão de Acordo Básico de Cooperação Técnica entre aquele Governo e o Governo do Brasil, aprovado pelo Decreto Federal nº 69.008, de 4 de agosto de 1971."

Cláusula segunda - As disposições contidas no Convênio ICMS nº 77/98, de 18 de setembro de 1998, ficam prorrogadas até 30 de abril de 2003.

Cláusula terceira - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

ISENÇÃO

- OPERAÇÕES COM MEDICAMENTOS PARA TRATAMENTO DA AIDS - ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterado o Convênio ICMS nº 51/94, que concede isenção do ICMS às operações com medicamento destinado ao tratamento da Aids.

CONVÊNIO ICMS Nº 21, de 06.04.01

(DOU de 16.04.01)

Altera o Convênio ICMS nº 51/94, de 30.06.94, que concede isenção do ICMS às operações com medicamento destinado ao tratamento da AIDS.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte redação o inciso I da cláusula primeira do Convênio ICMS nº 51/94, de 30 de junho de 1994:

"I - recebimento pelo importador:

a) dos fármacos a seguir indicados, destinados à produção de medicamentos de uso humano para o tratamento de portadores do vírus da AIDS, classificados nos respectivos códigos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH:

1 - Ácido 3-hidroxi-2-metilbenzoico, 2918.19.90;

2 - Sulfato de Indinavir, 2924.29.99;

3 - Mentiloxatiolano, Glioxilato de L-Mentila, e 1,4-Ditiano 2,5 Diol, todos classificados no código 2930.90.39;

4 - Cloridrato de 3-cloro-metilpiridina, 2933.39.29;

5 - 2-Cloro-3-(2-clorometil-4-piridilcarboxamido)-4-metilpiridina, 2933.39.29;

6 - 2-Cloro-3-(2-ciclopropilamino-3-piridilcarboxamido)-4-metilpiridina, 2933.39.29;

7 - Benzoato de [3S-(2(2S*3S*)2 alfa, 4a Beta, 8a Beta)]-N-(1,1-dimetiletil) decahidro-2-(2-hidroxi-3-amino-4-(feniltiobutil)-3-isoquinolina carboxamida, 2933.40.90;

8 - Nelfinavir Base: 3S-[2(2S*,3S*), 3 alfa, 4a Beta, 8a Beta]]-N-(1,1-dimetiletil) decahidro-2-[2-hidroxi-3-[(3-hidroxi-2-metilbenzoil)amino]-4-(feniltio)butil]-3-isoquinolina carboxamida, 2933.40.90;

9 - N-terc-butil-1-(2(S)-hidroxi-4-(R)-[N-[(2)-hidroxiindan-1(S)-il]carbamoil]-5-fenilpentil)piperazina-2(S)-carboxamida, 2933.59.19;

10 - Indinavir Base: [1(1S,2R),5(S)]-2,3,5-trideoxi-N-(2,3-dihidro-2-hidroxi-1H-inden-1-il)-5-[2-[[(1,1-dimetiletil)-amino]carbonil]-4-(3-piridinilmetil)-1-piperazinil]-2-(fenilmetil)-D-eritropentonamida, 2933.59.19;

11 - Citosina, 2933.59.99;

12 - Zidovudina - AZT, 2934.90.22;

13 - Timidina, 2934.90.23;

14 - Lamivudina e Didonasina, ambos classificados no código 2934.90.29;

15 - 2-Hidroxibenzoato de (RR-cis)-4-amino-1-[2-hidroxi-metil)-1,3-oxatiolan-5-il]-2(1H)-pirimidinona, 2934.90.39;

16 - Nevirapina, 2934.90.99;

17 - (2R, 5R)-5-(4-amino-2-oxo-2H-pirimidin-1-il)-[1,3]-oxatiolan-2-carboxilato de 2S-Isopropil-5R-metil-1R-ciclohexila, 2934.90.99;

b) dos medicamentos de uso humano para o tratamento de portadores do vírus da AIDS a seguir indicados, classificados nos respectivos códigos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH:

1 - Zalcitabina, Didanosina, Saquinavir, Sulfato de Indinavir, Ritonavir, Estavudina, Lamivudina, Delavirdina e Ziagenavir, todos classificados nos códigos 3003.90.99, 3003.90.78, 3004.90.69, 3004.90.99;

2 - o que tenha como princípio ativo a substância Efavirenz, 3004.90.79;"

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

REMISSÃO

DO IMPOSTO - OPERAÇÕES COM AVES VIVAS DESTINADAS AO ABATE

AMAZONAS E DISTRITO FEDERAL

RESUMO: O Convênio a seguir autoriza o Estado do Amazonas e o Distrito Federal a conceder remissão do ICMS incidente nas operações com aves vivas destinadas ao abate efetuadas por produtor rural.

CONVÊNIO ICMS Nº 22, de 06.04.01

(DOU de 16.04.01)

Autoriza o Estado do Amazonas e o Distrito Federal a conceder remissão do ICMS incidente nas operações com aves vivas destinadas ao abate efetuadas por produtor rural.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Fica o Estado do Amazonas e o Distrito Federal autorizados a conceder remissão do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, lançado ou não, incidente nas operações com aves vivas destinadas ao abate efetuadas por produtor rural, inclusive aquelas sujeitas à substituição tributária, ocorridas de 1º de janeiro de 2000 até o dia anterior ao da vigência deste convênio.

§ 1º - A remissão de que trata o "caput" desta cláusula não implica restituição de créditos fiscais extintos.

§ 2º - A remissão de débitos ajuizados fica condicionada ao pagamento, pelo interessado, dos honorários e custas pertinentes.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

NÃO

EXIGÊNCIA DE DÉBITOS FISCAIS - DERSA

SÃO PAULO

RESUMO: O Convênio a seguir autoriza o Estado de São Paulo a não exigir débitos fiscais da empresa Dersa - Desenvolvimento Rodoviário S.A.

CONVÊNIO ICMS Nº 23, de 06.04.01

(DOU de 16.04.01)

Autoriza o Estado de São Paulo a não exigir débitos fiscais da empresa DERSA - Desenvolvimento Rodoviário S.A.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24/75, de 07 de janeiro de 1975, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Fica o Estado de São Paulo autorizado a não exigir os débitos fiscais exigidos nos Autos de Infração e Imposição de Multa da série "A" nºs 32.561 e 32.562, de 20 de agosto de 1997 e nºs 32.567 e 32.566, de 23 de janeiro de 1998, da empresa DERSA - Desenvolvimento Rodoviário S.A., inscrição, estadual 108.119.995.114 e CNPJ 62.464.904/0001-25.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional.

Seguem as assinaturas dos respectivos Secretários de Estado.

OPERAÇÕES

COM MEDICAMENTOS E COSMÉTICOS - DEDUÇÃO DAS CONTRIBUIÇÕES PARA O PIS/PASEP E A COFINS

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Nas operações interestaduais com os produtos classificados nas posições 3003, 3004, 3303 e nos códigos 3401.11.90, 3401.20.10 e 9603.21.00 da Tipi, destinados a contribuintes, a base de cálculo do ICMS será deduzida do valor das contribuições para o PIS/Pasep e a Cofins.

CONVÊNIO ICMS Nº 24, de 18.04.01

(DOU de 20.04.01)

Deduz parcela às das contribuições para o PIS/Pasep e a Cofins, referente às operações subseqüentes, da base de cálculo do ICMS nas operações com medicamentos e cosméticos indicados na Lei Federal nº 10.147/00, de 21.12.00.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 48ª reunião extraordinária, realizada em Brasília, DF, no dia 18 de abril de 2001, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), na Lei Complementar nº 24, de 7 de janeiro de 1975, e na Lei nº 10.147, de 21 de dezembro de 2000, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Nas operações interestaduais com os produtos classificados nas posições 3003, 3004, 3303 a 3307 e nos códigos 3401.11.90, 3401.20.10 e 9603.21.00, todos da Tabela de Incidência do Imposto sobre Produtos Industrializados - TIPI, aprovada pelo Decreto nº 2.092, de 10 de dezembro de 1996, destinados a contribuintes, a base de cálculo do ICMS será deduzida do valor das contribuições para o PIS/PASEP e a COFINS referente às operações subseqüentes cobradas, englobadamente na respectiva operação.

§ 1º - A dedução corresponderá ao valor obtido pela aplicação de um dos percentuais abaixo indicados, sobre a base de cálculo de origem , em função da alíquota interestadual referente à operação:

I - com alíquota de 7% - 9,90%;

II - com alíquota de 12% - 10,49%;

§ 2º - Não se aplica o disposto no "caput":

I - nas operações realizadas com os produtos das posições 3003 e 3004 da TIPI, quando as pessoas jurídicas industrializadoras ou importadoras dos mesmos tenham firmado com a União, "compromisso de ajustamento de conduta, nos termos do § 6º, do art. 5º, da Lei nº 7.347, de 24 de julho de 1985, com a redação dada pelo art. 113 da Lei nº 8.078, de 11 de setembro de 1990", ou que tenham preenchido os requisitos constantes da Lei nº 10.213, de 27 de março de 2001;

II - quando ocorrer a exclusão de produtos da incidência das contribuições previstas no inciso I do "caput "do ‘art. 1º da Lei nº 10.147/00, na forma do § 2º desse mesmo artigo.

§ 3º - O documento fiscal que acobertar as operações indicadas no " "caput " deverá, além das demais indicações previstas na legislação tributária:

I - conter a identificação dos produtos pelos respectivos códigos da TIPI e número do lote de fabricação;

II - constar no campo "Informações Complementares";

a) existindo o regime especial de que trata o art. 3º da Lei nº 10.147/00, o número do referido regime;

b) na situação prevista na parte final do parágrafo anterior, a expressão "o remetente preenche os requisitos constantes da Lei nº 10.213/01";

c) nos demais casos, a expressão "Base de Cálculo com dedução do PIS COFINS", seguida do número deste convênio.

§ 4º - Nas operações indicadas neste convênio não haverá restrição da utilização dos créditos fiscais referentes aos insumos utilizados ou os referentes às operações anteriores.

§ 5º - As unidades federadas poderão, nas operações internas, adotar a dedução de que trata esta cláusula, estabelecendo , de acordo com a alíquota interna aplicável, o percentual de dedução correspondente, com o fim de excluir da base de cálculo do ICMS devido pelo remetente dos produtos o valor das contribuições para o PIS/PASEP e a COFINS.

Cláusula segunda - Este convênio entra em vigor na data da publicação de sua ratificação nacional e terá sua eficácia iniciada na data da produção dos efeitos da Lei Federal nº 10.147, de 21 de dezembro de 2000.

SUBSTITUIÇÃO

TRIBUTÁRIA - PRODUTOS FARMACÊUTICOS

ALTERAÇÕES

RESUMO: Alterados dispositivos do Convênio ICMS nº 76/94, que dispõe sobre a substituição tributária nas operações com produtos farmacêuticos.

CONVÊNIO ICMS Nº 25, de 18.04.01

(DOU de 20.04.01)

Altera dispositivos do Convênio ICMS nº 76/94, de 30.06.94, que dispõe sobre a substituição tributária nas operações com produtos farmacêuticos.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 48ª reunião extraordinária, realizada em Brasília, DF, no dia 18 de abril de 2001, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, nos artigos 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), e nos artigos 6º a 10 da Lei Complementar nº 87, de 13 de setembro de 1996, resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Passa a vigorar com a seguinte redação o § 1º da cláusula segunda do Convênio ICMS nº 76/94, de 30 de junho de 1994:

"§ 1º - Inexistindo o valor de que trata o "caput " a base de cálculo será obtida, tomando-se por base o montante formado pelo preço praticado pelo remetente nas operações com o comércio varejista, neste preço incluídos o valor do Imposto sobre Produtos Industrializados, o frete e/ou carreto até o estabelecimento varejista e demais despesas cobradas ou debitadas ao destinatário, adicionada a parcela resultante da aplicação, sobre o referido montante, de um dos percentuais indicados nas tabelas a seguir apresentadas:

1 - Produtos classificados nas posições 3003 e 3004 e nos códigos 3306.10.00, 3306.90.00 e 3606.60.00 e 9603.21.00, da NBM/SH:

Estados de Origem |

Estados Destinatários |

Percentual de Agregação Alíquota Interna da UF Destino |

|

17% |

18% |

||

| Sul e Sudeste, exceto Espírito Santo | Sul e Sudeste, exceto Espírito Santo | 43,35% |

45,33% |

| Sul e Sudeste, exceto Espírito Santo | Norte, Nordeste, Centro-Oeste e Espírito Santo | 52,07% |

53,75% |

| Norte, Nordeste, Centro-Oeste e Espírito Santo | Sul e Sudeste, exceto Espírito Santo | 43,35% |

45,33% |

| Norte, Nordeste, Centro-Oeste e Espírito Santo | Norte, Nordeste, Centro-Oeste e Espírito Santo | 43,35% |

45,33% |

| Operação interna | 34,59% |

34,31% |

|

2. Produtos classificados nas posições 3003 e 3004 da NBM/SH, quando beneficiados com a outorga do crédito para o PIS/PASEP e COFINS previsto no art. 3º da Lei Federal nº 10.147/00:

Estados de Origem |

Estados Destinatários |

Percentual de Agregação Alíquota Interna da UF Destino |

|

17% |

18% |

||

| Sul e Sudeste, exceto Espírito Santo | Sul e Sudeste, exceto Espírito Santo | 48,19% |

50,00% |

| Sul e Sudeste, exceto Espírito Santo | Norte, Nordeste, Centro-Oeste e Espírito Santo | 56,59% |

58,51% |

| Norte, Nordeste, Centro-Oeste e Espírito Santo | Sul e Sudeste, exceto Espírito Santo | 48,19% |

50,00% |

| Norte, Nordeste, Centro-Oeste e Espírito Santo | Norte, Nordeste, Centro-Oeste e Espírito Santo | 48,19% |

50,00% |

| Operação interna | 39,76% |

39,76% |

|

3. Produtos classificados nos códigos e posições relacionados na cláusula primeira, exceto aqueles de que tratam os itens anteriores desde que não tenham sido excluídos da incidência das contribuições previstas no inciso I do "caput " do art. 1º da Lei nº 10.147/2000, na forma do § 2º desse mesmo artigo:

Estados de Origem |

Estados Destinatários |

Percentual de Agregação Alíquota Interna da UF Destino |

|

17% |

18% |

||

| Sul e Sudeste, exceto Espírito Santo | Sul e Sudeste, exceto Espírito Santo | 51,46% |

53,30% |

| Sul e Sudeste, exceto Espírito Santo | Norte, Nordeste, Centro-Oeste e Espírito Santo | 60,07% |

62,02% |

| Norte, Nordeste, Centro-Oeste e Espírito Santo | Sul e Sudeste, exceto Espírito Santo | 51,46% |

53,30% |

| Norte, Nordeste, Centro-Oeste e Espírito Santo | Norte, Nordeste, Centro-Oeste e Espírito Santo | 51,46% |

53,30% |

| Operação interna | 42,85% |

42,85% |

|

Cláusula segunda - Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir da implementação das normas contidas na Lei Federal nº 10.147, de 21 de dezembro de 2000.

SUBSTITUIÇÃO

TRIBUTÁRIA - COMBUSTÍVEIS E LUBRIFICANTES, DERIVADOS OU NÃO DE PETRÓLEO - ALTERAÇÕES

TODAS AS UNIDADES DA FEDERAÇÃO

RESUMO: Alterados os Convênios nºs 03/99 (Suplemento Especial Federal INFORMARE/99) e 37/00 (Bol. INFORMARE nº 28-B/00), relativamente a percentuais de margem de valor agregado para as operações com combustíveis e lubrificantes, derivados ou não do petróleo.

CONVÊNIO ICMS Nº 26, de 18.04.01

(DOU de 20.04.01)

Altera os Convênios ICMS nºs 03/99, de 16.04.99, e 37/00 de 26.06.00, relativamente a percentuais de margem de valor agregado para as operações com combustíveis e lubrificantes, derivados ou não de petróleo.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 48ª reunião extraordinária, realizada em Brasília, DF, no dia 18 de abril de 2001, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) e nos arts. 6º e 10 da Lei Complementar nº 87, de 13 de setembro de 1996, resolvem celebrar o seguinte:

CONVÊNIO

Cláusula primeira - Os percentuais constantes no Anexo II do Convênio ICMS nº 03/99, de 16 de abril de 1999, aplicáveis às unidades federadas indicadas, ficam alterados como segue, relativamente a óleo diesel e Gás Liquefeito de Petróleo - GLP:

ANEXO II

OPERAÇÕES REALIZADAS POR REFINARIA DE PETRÓLEO OU SUAS BASES

UF |

Óleo Diesel |

Gás Liquefeito de Petróleo - GLP |

||

AC |

46,23% |

76,19% |

145,87% |

196,23% |

AL |

38,89% |

67,33% |

104,14% |

131,98% |

AP |

44,83% |

74,50% |

147,09% |

180,78% |

AM |

36,79% |

64,81% |

96,60% |

136,87% |

BA |

38,45% |

66,80% |

106,84% |

135,04% |

CE |

37,83% |

83,77% |

103,64% |

145,35% |

DF |

43,36% |

62,91% |

122,38% |

152,70% |

ES |

46,64% |

76,67% |

259,41% |

308,42% |

GO |

49,73% |

82,58% |

129,68% |

161,00% |

MA |

37,31% |

65,44% |

96,61% |

136,87% |

MG |

53,48% |

87,16% |

250,72% |

292,89% |

MT |

67,54% |

101,85% |

329,34% |

402,43% |

MS |

49,20% |

79,77% |

145,42% |

178,90% |

PA |

39,06% |

67,54% |

96,61% |

136,87% |

PB |

40,11% |

68,81% |

107,87% |

150,44% |

PE |

39,98% |

70,71% |

113,42% |

142,53% |

PI |

45,72% |

75,57% |

114,59% |

158,55% |

PR |

38,91% |

57,85% |

222,76% |

266,77% |

RJ |

44,35% |

64,03% |

224,64% |

263,68% |

RN |

38,19% |

66,49% |

103,33% |

144,98% |

RO |

44,66% |

74,29% |

121,05% |

151,20% |

RR |

49,21% |

79,77% |

132,27% |

179,84% |

RS |

38,89% |

57,86% |

278,33% |

329,82% |

SC |

38,54% |

57,43% |

252,46% |

294,84% |

SE |

42,04% |

71,12% |

109,98% |

152,85% |

SP |

46,79% |

66,81% |

230,29% |

270,01% |

TO |

69,15% |

103,79% |

146,42% |

196,90% |

Cláusula segunda - Os percentuais constantes no Anexo II do Convênio ICMS nº 37/00, de 26 de junho de 2000, aplicáveis às unidades federadas indicadas, ficam alterados como segue, relativamente a óleo diesel e Gás Liquefeito de Petróleo - GLP:

ANEXO II

OPERAÇÕES REALIZADAS POR REFINARIA DE PETRÓLEO OU SUAS BASES

UF |

Óleo Diesel |

Gás Liquefeito de Petróleo - GLP |

||

AC |

30,85% |

57,65% |

114,55% |

158,49% |

AL |

26,15% |

51,98% |

81,30% |

106,02% |

AP |

29,59% |

56,14% |

115,61% |

145,01% |

AM |

17,95% |

42,10% |

71,55% |

106,69% |

BA |

25,71% |

51,46% |

83,76% |

108,82% |

CE |

23,33% |

64,44% |

77,70% |

114,10% |

DF |

28,27% |

45,77% |

94,05% |

120,51% |

ES |

28,09% |

54,33% |

205,24% |

246,86% |

GO |

30,98% |

59,73% |

100,42% |

127,75% |

MA |

22,86% |

48,03% |

71,56% |

106,70% |

MG |

22,74% |

49,69% |

197,86% |

238,48% |

MT |

39,46% |

68,02% |

264,63% |

314,35% |

MS |

31,00% |

57,84% |

114,16% |

143,36% |

PA |

24,43% |

49,92% |

71,62% |

106,70% |

PB |

25,37% |

51,05% |

81,38% |

118,54% |

PE |

25,25% |

52,74% |

86,23% |

111,63% |

PI |

30,40% |

57,11% |

87,25% |

125,61% |

PR |

24,29% |

41,24% |

174,11% |

211,49% |

RJ |

24,96% |

42,00% |

175,71% |

213,31% |

RN |

23,65% |

48,97% |

77,43% |

113,77% |

RO |

29,44% |

55,95% |

92,89% |

119,19% |

RR |

33,51% |

60,85% |

102,68% |

144,19% |

RS |

24,28% |

40,85% |

221,31% |

265,12% |

SC |

23,96% |

40,86% |

199,34% |

240,16% |

SE |

25,06% |

45,19% |

78,00% |

114,45% |

SP |

31,35% |

49,26% |

188,20% |

227,50% |

TO |

43,52% |

72,92% |

109,08% |

151,90% |

Cláusula terceira - Os percentuais constantes dos Anexos II dos Convênios ICMS nºs 3/99, de 16 de abril de 1999, e 37/00, de 26 de junho de 2000, aplicáveis ao Estado de Sergipe, relativamente à gasolina automotiva, ficam alterados como segue:

I - Convênio ICMS nº 3/99:

UF |

Gasolina automotiva |

|

Operações Internas |

Operações Interestaduais |

|

SE |

86,53% |

148,70% |

II - Convênio ICMS nº 37/00:

UF |

Gasolina automotiva |

|

Operações Internas |

Operações Interestaduais |

|

SE |

58,25% |

111,00% |

Cláusula quarta - Este convênio entra em vigor na data da sua publicação no Diário Oficial da União.

Seguem as assinaturas dos respectivos Secretários de Estado.

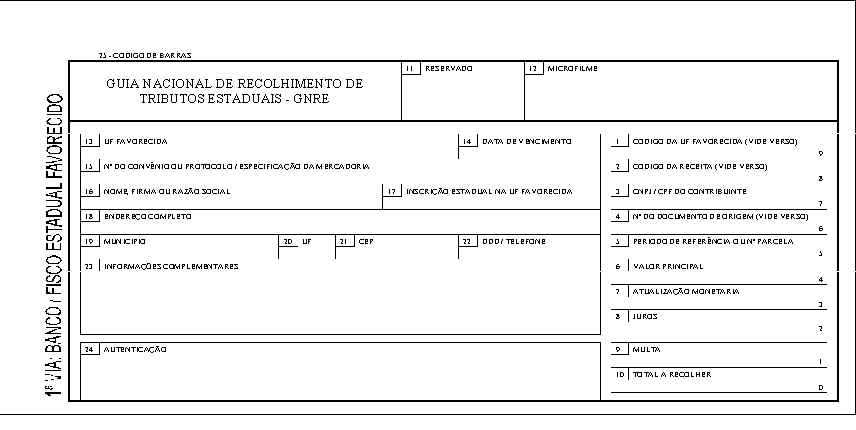

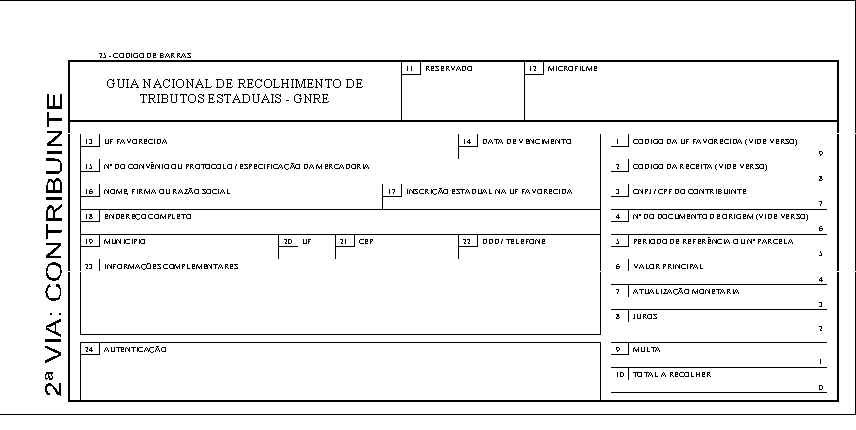

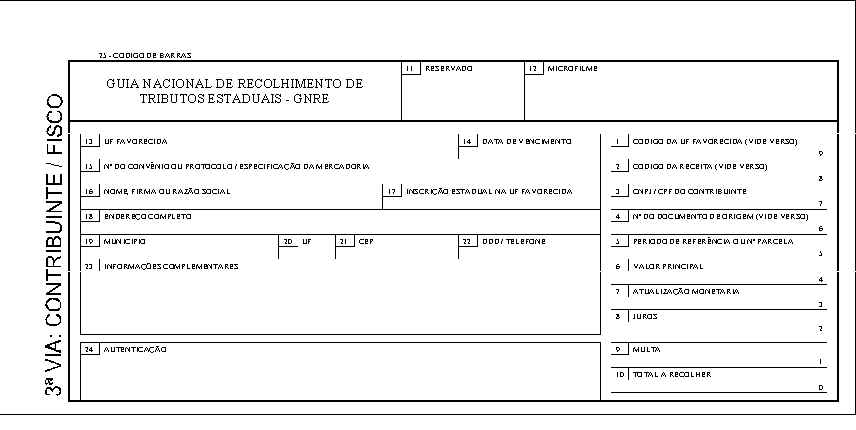

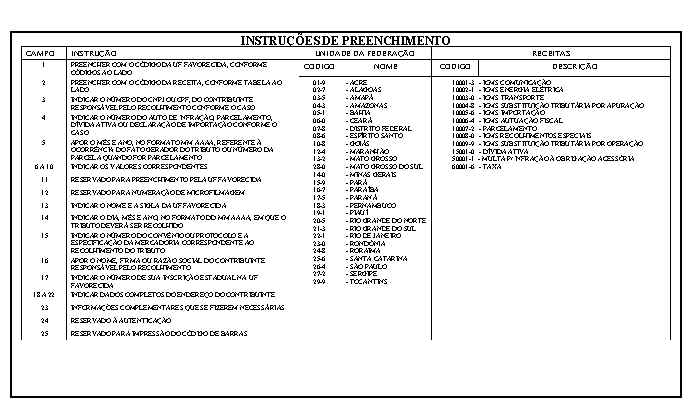

GUIA

NACIONAL DE RECOLHIMENTO DE TRIBUTOS ESTADUAIS - GNRE

ALTERAÇÕES

RESUMO: Alterados dispositivos do Convênio Sinief nº 06/89, que instituiu a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE.

AJUSTE SINIEF Nº 01, de 06.04.01

(DOU de 20.04.01)

Altera dispositivos do Convênio SINIEF nº 06/89, de 21.02.89, que insituiu a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária, realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

AJUSTE

Cláusula primeira - No inciso II do § 1º do art. 88 do Convênio SINIEF nº 06/89, de 21 de fevereiro de 1989, fica acrescentada a alínea "l" com a seguinte redação:

| "l) | ICMS recolhimentos especiais | - Código 10008-0" |

Cláusula segunda - A Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, modelo 23, prevista no art. 88 do Convênio SINIEF nº 06/89, de 21 de fevereiro de 1989, passa a vigorar conforme modelo anexo a este Ajuste.

Cláusula terceira - A Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, no modelo previsto no Ajuste SINIEF nº 11/97, de 12 de dezembro de 1997, poderá ser utilizada enquanto perdurar o estoque.

Cláusula quarta - Este ajuste entrará em vigor na data da sua publicação no Diário Oficial da União.

Seguem as assinaturas dos respectivos Secretários de Estado.

SISTEMA

INTEGRADO DE INFORMAÇÕES ECONÔMICO - FISCAIS

CÓDIGO DE SITUAÇÃO TRIBUTÁRIA - ALTERAÇÕES

RESUMO: O Ajuste a seguir altera a Tabela B do Anexo "Código de Situação Tributária" do Convênio s/nº, de 15.12.70 que instituiu o Sinief.

AJUSTE SINIEF Nº 2, de 06.04.01

(DOU de 16.04.01)

Altera a nota explicativa da Tabela B do Anexo "Código de Situação Tributária" do Convênio s/nº, de 15.12.70, que instituiu o Sistema Integrado de Informações Econômico-Fiscais-SINIEF.

O CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ, na sua 101ª reunião ordinária realizada em Belém, PA, no dia 6 de abril de 2001, tendo em vista o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

AJUSTE

Cláusula primeira - A Nota Explicativa da Tabela B do Anexo, "Código de Situação Tributária", do Convênio s/nº, de 15 de dezembro de 1970, passa a vigorar com a seguinte redação:

"NOTA EXPLICATIVA:

O Código de Situação Tributária é composto de três dígitos na forma ABB, onde o 1º dígito deve indicar a origem da mercadoria, com base na Tabela A e os 2º e 3º dígitos a tributação pelo ICMS, com base na Tabela B."

Cláusula segunda - Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União.

Seguem as assinaturas dos respectivos Secretários de Estado.

REMESSAS

SIMBÓLICAS PARA DEPÓSITO EM ARMAZÉM GERAL OU DEPÓSITO FECHADO - ALÍQUOTA -

REVOGAÇÃO

MATO GROSSO DO SUL E SÃO PAULO

RESUMO: Revogado o Protocolo ICM nº 08/80, que dispõe sobre a alíquota aplicável nas operações interestaduais de remessas simbólicas para depósito em armazém-geral ou depósito fechado.

PROTOCOLO ICMS Nº 6, de 06.04.01

(DOU de 16.04.01)

Revoga o Protocolo ICM nº 8/80, de 13.06.80, que dispõe sobre a alíquota aplicável nas operações interestaduais de remessas simbólicas para depósito em armazéns-geral ou depósito fechado.

OS ESTADOS DE MATO GROSSO DO SUL E DE SÃO PAULO, neste ato represenntados pelos seus respectivos Secretários de Fazenda, reunidos na cidade de Belém, PA, por ocasião da 101ª Reunião Ordinária do Conselho de Política Fazendária, resolvem celebrar o seguinte:

PROTOCOLO

Cláusula primeira - Acordam os signatários em revogar o Protocolo ICM nº 08/80, de 13 de junho de 1980.

Cláusula terceira - Este protocolo entrará em vigor na data de sua publicação no Diário Oficial da União.

Mato Grosso do Sul

Paulo Roberto Duarte

São Paulo

Fernando Dall’Acqua

SUBSTITUIÇÃO

TRIBUTÁRIA - OPERAÇÕES COM MATERIAIS DE CONSTRUÇÃO

ADESÃO DO ESTADO DO AMAPÁ

RESUMO: O Protocolo a seguir dispõe sobre a adesão do Estado do Amapá às disposições do Protocolo ICMS nº 32/92, que dispõe sobre a substituição tributária nas operações com os materiais de construção especificados.

PROTOCOLO ICMS Nº 7, de 06.04.01

(DOU de 16.04.01)

Dispõe sobre a adesão do Estado do Amapá às disposições do Protocolo ICMS nº 32/92, de 30.07.92, que dispõe sobre a substituição tributária nas operações com os materiais de construção que especifica.

OS ESTADOS DO AMAPÁ, CEARÁ, ESPÍRITO SANTO, GOIÁS, MATO GROSSO, MATO GROSSO DO SUL, MINAS GERAIS, PARÁ, PARANÁ, RIO DE JANEIRO, RIO GRANDE DO SUL, RONDÔNIA, SANTA CATARINA, SÃO PAULO, SERGIPE, TOCANTINS E O DISTRITO FEDERAL, neste ato representados pelos seus respectivos Secretários de Fazenda, Finanças ou Tributação e o Gerente da Receita dos Estados e do Distrito Federal, considerando o disposto nos arts. 102 e 199, da Lei nº 5.172, de 25 de outubro de 1966 (Código Tributário Nacional) e no art. 9º da Lei Complementar nº 87, de 13 de setembro de 1996, resolvem celebrar o seguinte:

PROTOCOLO

Cláusula primeira - Ficam estendidas ao Estado do Amapá as disposições do Protocolo ICMS nº 32/92, de 30 de julho de 1992, relativamente às mercadorias remetidas para contribuintes situados em seu território.

Cláusula segunda - Este protocolo entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 01 de maio de 2001.

Seguem as assinaturas dos respectivos Secretários de Estado.

CONSIGNAÇÃO

INDUSTRIAL - DISCIPLINA

ADESÃO DO ESTADO DE PERNAMBUCO

RESUMO: O Protocolo a seguir dispõe sobre a adesão do Estado de Pernambuco às disposições do Protocolo ICMS nº 52/00, que estabelece disciplina para as operações relacionadas com as remessas de mercadorias remetidas em consignação industrial para estabelecimentos industriais.

PROTOCOLO ICMS Nº 8, de 06.04.01

(DOU de 16.04.01)

Dispõe sobre a adesão do Estado de Pernambuco às disposições do Protocolo ICMS nº 52/00, de 15.12.00, que estabelece disciplina para as operações relacionadas com as remessas de mercadorias remetidas em consignação industrial para estabelecimentos industriais.

OS ESTADOS DA BAHIA, MINAS GERAIS, PARANÁ, PERNAMBUCO, RIO DE JANEIRO, RIO GRANDE DO SUL, SANTA CATARINA E SÃO PAULO, neste ato representados pelos seus Secretários de Fazenda, Finanças ou Tributação, considerando o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte:

PROTOCOLO

Cláusula primeira - Ficam estendidas ao Estado de Pernambuco as disposições do Protocolo ICMS nº 52/00, de 15 de dezembro de 2000.

Cláusula segunda - Este protocolo entra em vigor na data de sua publicação.

Seguem as assinaturas dos respectivos Secretários de Estado.

SUBSTITUIÇÃO

TRIBUTÁRIA - OPERAÇÕES COM LÂMINAS DE BARBEAR, APARELHO DESCARTÁVEL DE BARBEAR E

ISQUEIRO

ADESÃO DO ESTADO DE PERNAMBUCO

RESUMO: O Protocolo a seguir dispõe sobre adesão do Estado de Pernambuco ao Protocolo ICM nº 16/85, que institui o regime de substituição tributária para as operações com lâmina de barbear, aparelho descartável de barbear e isqueiro.

PROTOCOLO ICMS Nº 9, de 06.04.01

(DOU de 16.04.01)

Dispõe sobre a adesão do Estado de Pernambuco às disposições do Protocolo ICM nº 16/85, de 25.07.85, que instituiu o regime de substituição tributária nas operações com lâmina de barbear, aparelho de barbear descartável e isqueiro.

OS ESTADOS DE ACRE, ALAGOAS, AMAPÁ, AMAZONAS, BAHIA, CEARÁ, ESPÍRITO SANTO, MARANHÃO, MATO GROSSO, MATO GROSSO DO SUL, MINAS GERAIS, PARÁ, PARAÍBA, PARANÁ, PERNAMBUCO, PIAUÍ, RIO DE JANEIRO, RIO GRANDE DO NORTE, RIO GRANDE DO SUL, RONDÔNIA, RORAIMA, SÃO PAULO, SERGIPE E TOCANTINS, neste ato representados pelos seus respectivos Secretários de Fazenda, Finanças ou Tributação e/ou Gerentes de Receita, considerando o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) e no art. 9º da Lei Complementar nº 87, de 13 de setembro de 1996, resolvem celebrar o seguinte:

PROTOCOLO

Cláusula primeira - Ficam estendidas ao Estado de Pernambuco as disposições do Protocolo ICM nº 16/85, de 25 de julho de 1985.

Cláusula segunda - Este protocolo entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de maio de 2001.

Seguem as assinaturas dos respectivos Secretários de Estado.

SUBSTITUIÇÃO

TRIBUTÁRIA - OPERAÇÕES COM LÂMPADAS ELÉTRICAS

ADESÃO DO ESTADO DE PERNAMBUCO

RESUMO: O Protocolo a seguir dispõe sobre adesão do Estado de Pernambuco ao Protocolo ICM nº 17/85, que instituiu o regime de substituição tributária para as operações com lâmpada elétrica.

PROTOCOLO ICMS Nº 10, de 06.04.01

(DOU de 16.04.01)

Dispõe sobre a adesão do Estado de Pernambuco às disposições do Protocolo ICM nº 17/85, de 25.07.85, que instituiu o regime de substituição tributária nas operações com lâmpada elétrica.

OS ESTADOS DE ACRE, ALAGOAS, AMAPÁ, AMAZONAS, BAHIA, CEARÁ, ESPÍRITO SANTO, MARANHÃO, MATO GROSSO, MATO GROSSO DO SUL, MINAS GERAIS, PARÁ, PARAÍBA, PARANÁ, PERNAMBUCO, PIAUÍ, RIO DE JANEIRO, RIO GRANDE DO NORTE, RIO GRANDE DO SUL, RONDÔNIA, RORAIMA, SÃO PAULO, SERGIPE E TOCANTINS, neste ato representados pelos seus respectivos Secretários de Fazenda, Finanças ou Tributação e/ou Gerentes de Receita, considerando o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) e no art. 9º da Lei Complementar nº 87, de 13 de setembro de 1996, resolvem celebrar o seguinte:

PROTOCOLO

Cláusula primeira - Ficam estendidas ao Estado de Pernambuco as disposições do Protocolo ICM nº 17/85, de 25 de julho de 1985.

Cláusula segunda - Este protocolo entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de maio de 2001.

Seguem as assinaturas dos respectivos Secretários de Estado.

TRANSPORTE

DE MERCADORIAS EFETUADO PELA ECT - CONTROLE DO ICMS

EXCLUSÃO DO ESTADO DE ALAGOAS

RESUMO: O Protocolo a seguir exclui o Estado de Alagoas do Protocolo ICM nº 23/88, que estabelece normas de controle de fiscalização do ICM relacionada com o transporte de mercadorias efetuado pela ECT.

PROTOCOLO ICMS Nº 11, de 06.04.01

(DOU de 16.04.01)

Exclui o Estado de Alagoas do Protocolo ICM nº 23/88, de 06.12.88, que estabelece normas de controle de fiscalização do ICM relacionada com o transporte de mercadorias efetuado pela Empresa Brasileira de Correios e Telégrafos - ECT.

OS SECRETÁRIOS DE FAZENDA, FINANÇAS OU TRIBUTAÇÃO E O GERENTE DE RECEITA DOS ESTADOS E DO DISTRITO FEDERAL, reunidos na cidade de Belém, PA, no dia 6 de abril de 2001, resolvem celebrar o seguinte:

PROTOCOLO

Cláusula primeira - Fica o Estado de Alagoas excluído do Protocolo ICM nº 23/88, de 6 de dezembro de 1988, que estabelece normas de controle de fiscalização do ICM relacionada com o transporte de mercadorias efetuado pela Empresa Brasileira de Correios e Telégrafos - ECT.

Cláusula segunda - Este protocolo entra em vigor na data de sua publicação no Diário Oficial da União.

Seguem as assinaturas dos respectivos Secretários de Estado.

SUBSTITUIÇÃO

TRIBUTÁRIA - OPERAÇÕES COM SORVETE - ALTERAÇÕES

ADESÃO DO RIO GRANDE DO NORTE

RESUMO: O Protocolo a seguir dispõe sobre a adesão do Rio Grande do Norte ao Protocolo ICM nº 45/91, que trata da substituição tributária nas operações com sorvete.

PROTOCOLO ICMS Nº 12, de 06.04.01

(DOU de 20.04.01)

Dispõe sobre a adesão do Estado do Rio Grande do Norte às disposições do Protocolo ICM nº 45/91, de 05.12.91, que trata da Substituição Tributária nas operações com sorvete.

OS ESTADOS DO ACRE, BAHIA, ESPÍRITO SANTO, MATO GROSSO DO SUL, MINAS GERAIS, PARANÁ, RIO DE JANEIRO, RIO GRANDE DO NORTE, RIO GRANDE DO SUL, RONDÔNIA, SANTA CATARIA, SÃO PAULO, TOCANTINS E O DISTRITO FEDERAL, neste ato representados pelos seus respectivos Secretários de Fazenda, Financas ou Tributação e o Gerente da Receita, considerando o disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) e no art. 9º da Lei Complementar nº 87, de 13 de setembro de 1996, resolvem celebrar o seguinte:

PROTOCOLO

Cláusula primeira - Ficam estendidas ao Estado do Rio Grande do Norte as disposições do Protocolo ICMS nº 45/91, de 05 de dezembro de 1991.

Cláusula segunda - Este protocolo entra em vigor na data de sua publicação ao Diário Oficial da União, produzindo efeitos a partir de 1º de maio de 2001.

Seguem as assinaturas dos respectivos Secretários de Estado.

SUBSTITUIÇÃO

TRIBUTÁRIA - OPERAÇÕES COM TRIGO EM GRÃO E FARINHA DE TRIGO - ALTERAÇÕES

REGIÕES NORTE E NORDESTE E ESPÍRITO SANTO

RESUMO: Alterados dispositivos do Protocolo nº 46/00 (Bol. INFORMARE nº 02-B/01), que dispõe sobre a harmonização da substituição tributária nas operações com trigo em grão e farinha de trigo, entre Estados das Regiões Norte e Nordeste e Espírito Santo.

PROTOCOLO ICMS Nº 13, de 06.04.01

(DOU de 20.04.01)

Altera dispositivos do Protocolo ICMS nº 46/00, que dispõe sobre a harmonização da substituição tributária do ICMS nas operações com trigo em grão e farinha de trigo, pelos Estados signatários integranres das regiões Norte e Nordeste e do Espírito Santo.

OS ESTADOS SIGNATÁRIOS DO PROTOCOLO ICMS Nº 46/00, neste ato representados pelos respectivos Secretários de Fazenda, Finanças ou Tributação e o Gerente da Receita, reunidos na cidade de Belém, PA, no dia 06 de abril de 2001, fundamentados no disposto nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966) e no art. 9º da Lei Complementar nº 87, de 13 de setembro de 1996, resolvem celebrar o seguinte:

PROTOCOLO

Cláusula primeira - Passam a vigorar com as seguintes redações os dispositivos abaixo indicados do Protocolo ICMS nº 46/00:

"Cláusula segunda

...

§ 3º - Nas operações com farinha de trigo ou mistura de farinha de trigo a outros produtos, oriundas do exterior ou de unidade federada não signatária do presente Protocolo, aplicar-se-á, para efeito do cálculo da carga tributária, o percentual de 30% (trinta por cento) sobre o valor da respectiva importação ou aquisição, o qual não poderá ser inferior ou indicado na pauta fiscal, estabelecida com fundamento no Protocolo ICMS nº 26/92, deduzindo-se, quando houver, o crédito constante do documento fiscal de origem."(NR)

"Cláusula terceira

...

§ 1º - O cálculo do imposto para efeito do partlhamento entre as unidades federadas de origem e destino será feito com base na média ponderada dos valores das importações ou aquisições ocorridas no mês mais recente em relação à respectiva operação interestadual.

§ 2º - O recolhimento do ICMS em favor do estado destinatário da mercadoria será feito através da Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, até o 10º (décimo) dia do mês subseqüente à remessa, no banco oficial do Estado destinatário, ou na sua falta, na agência do banco indicada pelo Estado credor" (NR)

...

"Cláusula sexta - Nas operações interestaduais, o estabelecimento moageiro remetente de trigo em grão, farinha de trigo ou mistura de farinha de trigo a outros produtos enviará relatório em meio magnético, com base no anexo único deste Protocolo, para as Secretarias de Fazendas, Finanças, Tributação ou Gerência de Receita das unidades federadas de destino." (NR)

Cláusula segunda - Este Protocolo entra em vigor na data de sua publicação no Diário Oficial da União.

Seguem as assinaturas dos respectivos Secretários de Estado.