|

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO DE ATENDIMENTO AO CONTRIBUINTE - CODAT CENTRO DE ATENDIMENTO AO CONTRIBUINTE - CAC |

IMPUGNAÇÃO DE

LANÇAMENTO

Considerações Gerais

Sumário

1. INTRODUÇÃO

A União, por meio de lei, tem o poder de exigir do sujeito passivo o pagamento de tributos, contribuições, bem como o cumprimento de obrigações acessórias.

Não cumprindo tais obrigações e não estando adequadamente amparado por medida judicial, o sujeito passivo fica sujeito a autuação por parte da autoridade fiscalizadora mediante notificação de lançamento ou auto de infração.

Neste trabalho, examinamos as principais etapas que o sujeito passivo autuado ou notificado deve percorrer, no âmbito administrativo, para impugnação da exigência e para os recursos, para defender-se quando injustamente autuado.

Observamos que diversamente do que ocorre no Judiciário (onde o sujeito passivo deve constituir advogado), no âmbito administrativo o próprio sujeito passivo pode apresentar sua defesa e recursos, embora seja aconselhável fazê-la por meio de advogado especializado.

2. EXIGÊNCIA DO CRÉDITO TRIBUTÁRIO

A exigência de crédito tributário ou aplicação de penalidade isolada será formalizada em auto de infração ou notificação de lançamento (art. 9º do Decreto nº 70.235/72).

O lançamento regularmente notificado ao sujeito passivo só pode ser alterado em virtude de (art. 145 do CTN):

a) impugnação do sujeito passivo;

b) recurso de ofício;

c) iniciativa de ofício da autoridade administrativa, nos casos previstos no art. 149 do CTN.

2.1 - Auto de Infração

O auto de infração será lavrado por servidor competente, no local da verificação da falta, e conterá obrigatoriamente (art. 10 do Decreto nº 70.235/72):

I - a qualificação do autuado;

II - o local, a data e a hora da lavratura;

III - a descrição do fato;

IV - a disposição legal infringida e a penalidade aplicável;

V - a determinação da exigência e a intimação para cumpri-la ou impugná-la no prazo de trinta dias;

VI - a assinatura do autuante e a indicação de seu cargo ou função e o número de matrícula.

2.2 - Notificação de Lançamento

A notificação de lançamento será expedida pelo órgão que administra o tributo e conterá obrigatoriamente (art. 11 do Decreto nº 70.235/72):

I - a qualificação do notificado;

II - o valor do crédito tributário e o prazo para recolhimento ou impugnação;

III - a disposição legal infringida, se for o caso;

IV - a assinatura do chefe do órgão expedidor ou de outro servidor autorizado e a indicação de seu cargo ou função e o número de matrícula.

De acordo com o § único do art. 11 do Decreto nº 70.235/72, prescinde de assinatura a notificação de lançamento emitida por processo eletrônico.

Observamos, no entanto, que a IN SRF nº 94/97 não faz menção a esse artigo, mas manda inserir na notificação de lançamento, como informação obrigatória sob pena de nulidade, o nome, o cargo, o número de matrícula e a assinatura do AFTN autuante.

2.3 - Providências do Sujeito Passivo

Após formalizada a exigência, através da lavratura de auto de infração ou notificação de lançamento, três hipóteses são possíveis:

a) sujeito passivo cumprir a exigência através do pagamento ou pedido de parcelamento;

b) sujeito passivo impugnar a exigência;

c) revelia (ausência do contraditório; não comparecimento do sujeito passivo ao processo).

2.4 - Exclusão da Espontaneidade do Sujeito Passivo

O início do procedimento fiscal exclui a espontaneidade do sujeito passivo em relação aos atos anteriores e, independentemente de intimação, a dos demais envolvidos nas infrações verificadas (art. 7º, § 1º do Decreto nº 70.235/72).

3. DIREITOS ASSEGURADOS AO SUJEITO PASSIVO

3.1 - Contraditório e Ampla Defesa

Um dos princípios reguladores do Processo Administrativo Fiscal é o Contraditório e Ampla Defesa, que assegura ao sujeito passivo autuado ou notificado o contraditório (direito de apresentar provas da inveracidade do que se lhe está sendo imputado) e ampla defesa, mas não admite, no processo, as provas obtidas por meio ilícito (art. 5º, LV e LVI, da Constituição Federal/88).

3.2 - Suspensão da Exigibilidade do Crédito

De acordo com o art. 151, III, do Código Tributário Municipal, suspendem a exigibilidade do crédito tributário as reclamações e recursos, nos termos das leis reguladoras do processo administrativo tributário.

3.3 - Contagem Dos Prazos

Os prazos serão contínuos, excluindo-se, na sua contagem, o dia de início e incluindo-se o dia do vencimento (art. 5º do Decreto nº 70.235/72).

Os prazos só se iniciam ou vencem no dia de expediente normal no órgão em que corra o processo ou deva ser praticado o ato.

Uma vez iniciada a contagem, incluem-se os finais de semana e feriados (portanto, não se contam apenas os dias úteis).

4. IMPUGNAÇÃO DA EXIGÊNCIA

4.1 - Conceito

Impugnação é o instrumento através do qual o contribuinte contesta lançamento efetuado em seu nome pela autoridade fiscal.

4.2 - Elementos da Impugnação

A impugnação formalizada pelo contribuinte mencionará:

a) a autoridade julgadora a quem é dirigida;

b) a qualificação do impugnante;

c) os motivos de fato e de direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir;

d) as diligências que o impugnante pretenda sejam efetuadas, expostos os motivos que as justifiquem, com a formulação de quesitos referentes aos exames desejados, assim como, no caso de perícia, o nome, o endereço e a qualificação profissional de seu perito.

O contribuinte poderá impugnar todos os itens caso não concorde com o auto de infração ou a notificação de lançamento, apresentando as razões para cada item.

Considerar-se-á não formulado o pedido de diligência ou perícia que deixar de atender aos requisitos acima.

4.3 - Efeitos da Impugnação

A impugação formalizada pelo contribuinte junto ao órgão fiscalizador produz os seguintes efeitos:

a) instaura a fase litigiosa do procedimento;

b) suspende a exigibilidade do crédito tributário;

c) suspende a fluência do prazo prescricional para propositura, pela Fazenda Pública, da ação de execução fiscal.

Caso o contribuinte concorde com parte do auto de infração ou notificação de lançamento, deverá pagar ou parcelar a parte concordante e apresentar impugnação para os outros itens. Na impugnação o contribuinte deverá mencionar o fato, anexando os comprovantes de recolhimento ou parcelamento.

Ressalte-se que a omissão de um item na impugnação por parte do contribuinte, por si só caracteriza a concordância do sujeito passivo relativo à parte, ou seja, a autoridade preparadora deverá, pela aplicação do art. 17 do PAF - Processo Administrativo Fiscal, considerar o item como matéria não impugnada. Em seguida, a autoridade preparadora providenciará a formação dos autos apartados para a imediata cobrança da parte não contestada. A parte contestada seguirá para julgamento.

4.4 - Prazos de Impugnação

Os prazos para impugnação de lançamento constam nas Notificações e Autos de Infração e, via de regra, o contribuinte tem 30 dias do recebimento para contestar o lançamento.

4.5 - Declaração de Revelia

Não sendo cumprida a exigência e expirado o prazo para impugnação da exigência, a autoridade declarará à revelia e iniciará a cobrança amigável.

Observe-se que a petição, apresentada fora do prazo (art. 21 do Decreto nº 70.235/72):

a) não caracteriza impugnação;

b) não instaura a fase litigiosa do procedimento;

c) não suspende a exigibilidade do crédito tributário;

d) não comporta julgamento de primeira instância, salvo se caracterizada ou suscitada a tempestividade, como preliminar.

4.6 - Encaminhamento do Processo Para Cobrança Executiva

Esgotado o prazo de cobrança amigável sem que tenha sido pago o crédito tributário, o órgão fiscalizador declarará o sujeito passivo devedor remisso e encaminhará o processo à autoridade competente para promover a cobrança executiva.

5. FORMALIDADES A SEREM OBSERVADAS

5.1 - Quem Pode Requerer

Pode requerer a impugnação da exigência tributária:

I - Se Pessoa Física:

a) o próprio contribuinte pessoa física ou procurador legalmente habilitado;

b) no caso de falecido:

- com bens a inventariar: o inventariante ou procurador legalmente habilitado;

- com arrolamento de bens ou sem bens a inventariar: o cônjuge, o filho(a), pai, mãe ou procurador legalmente habilitado.

II - Se Pessoa Jurídica:

O titular de firma individual, o dirigente da sociedade, sócio-gerente, representante legal ou procurador legalmente habilitado.

5.2 - Documentação Necessária

I - Pessoa Física

a) requerimento de impugnação, opcionalmente, poderá seguir o Modelo de Impugnação Pessoa Física, em duas vias e assinado pelo contribuinte ou procurador habilitado;

Nota: Mencionar no requerimento de impugnação o número do processo administrativo que, porventura, esteja em andamento (exemplo: auto de infração lavrado por Auditor Fiscal da Receita Federal, já existe processo, portanto, não formalizar outro processo).

Se o requerimento for assinado por procurador, apresentar:

- Cópia, autenticada ou acompanhada do original, de procuração particular com firma reconhecida ou de procuração pública. Deverá ser apresentado documento original e cópia simples deste, que comprove a assinatura do outorgado.

b) original e cópia simples de documento de identidade do requerente/outorgante que permita sua identificação e conferência de assinatura;

c) anexar, conforme o caso, o original da notificação de lançamento eletrônica (auto de infração eletrônica) ou cópia simples do auto de infração (no caso de processo já formalizado);

d) apresentar o original e a cópia simples dos documentos comprobatórios de sua defesa, ou a critério do contribuinte poderá ser apresentada cópia autenticada desses documentos, nesse caso não é necessária a apresentação do original;

e) anexar cópia simples, do comprovante de recolhimento (Darf) ou do pedido de parcelamento, da parte não impugnada.

II - Espólio

a) requerimento de impugnação, opcionalmente, poderá seguir o Modelo de Impugnação Espólio, em duas vias e assinado inventariante (quando existir bens a inventariar) ou o cônjuge, o filho(a), pai, mãe (quando não existir bens/arrolamento), ou procurador legalmente habilitado;

Nota: Mencionar no requerimento de impugnação o número do processo administrativo que, porventura, esteja em andamento (exemplo: auto de infração lavrado por Auditor Fiscal da Receita Federal, já existe processo, portanto, não formalizar outro processo).

Se o requerimento for assinado por procurador, apresentar:

- Cópia, autenticada ou acompanhada do original, de procuração particular com firma reconhecida ou de procuração pública. Deverá ser apresentado documento original e cópia simples deste, que comprove a assinatura do outorgado.

b) original e cópia simples da certidão de óbito;

c) original e cópia simples do documento que comprove a situação do requerente como:

- Inventariante, apresentando o termo de compromisso de inventariante;

- O cônjuge, apresentando cópia da certidão de casamento;

- O filho(a), pai ou mãe, apresentando documentação que permita a comprovação do vínculo de descendência ou ascendência com o falecido (carteira de identidade, certidão de nascimento, etc.);

d) anexar, conforme o caso, o original da notificação de lançamento eletrônica (auto de infração eletrônica) ou cópia simples do auto de infração (no caso de processo já formalizado);

e) apresentar o original e a cópia simples dos documentos comprobatórios de sua defesa, ou a critério do contribuinte poderá ser apresentada cópia autenticada desses documentos, nesse caso não é necessária a apresentação do original;

f) anexar cópia simples, do comprovante de recolhimento (Darf) ou do pedido de parcelamento, da parte não impugnada.

III - Pessoa Jurídica

a) requerimento de impugnação, opcionalmente, poderá seguir o Modelo de Impugnação Pessoa Jurídica, em duas vias e assinado, conforme for o caso, por uma das pessoas mencionadas no item Quem Pode Requerer ou procurador habilitado;

Nota: Mencionar no requerimento de impugnação o número do processo administrativo que, porventura, esteja em andamento (exemplo: auto de infração lavrado por Auditor Fiscal da Receita Federal, já existe processo, portanto, não formalizar outro processo).

Se o requerimento for assinado por procurador, apresentar:

- Cópia, autenticada ou acompanhada do original, de procuração particular com firma reconhecida ou de procuração pública. Deverá ser apresentado documento original e cópia simples deste, que comprove a assinatura do outorgado.

b) apresentar documento que permita comprovar que o requerente/outorgante tem legitimidade para solicitar a impugnação, como por exemplo original e cópia simples do Ato Constitutivo (contrato social, estatuto e ata) e última alteração;

c) anexar, conforme o caso, o original da notificação de lançamento eletrônica (auto de infração eletrônica) ou cópia simples do auto de infração (no caso de processo já formalizado);

d) apresentar o original e a cópia simples dos documentos comprobatórios de sua defesa, ou a critério do contribuinte poderá ser apresentada cópia autenticada desses documentos, nesse caso não é necessária a apresentação do original;

e) anexar cópia simples, do comprovante de recolhimento (Darf) ou do pedido de parcelamento, da parte não impugnada.

5.3 - Modelos

I - Modelo de impugnação pessoa física

|

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO DE ATENDIMENTO AO CONTRIBUINTE - CODAT CENTRO DE ATENDIMENTO AO CONTRIBUINTE - CAC |

MODELO DE IMPUGNAÇÃO PESSOA FÍSICA

ILMO SR. DELEGADO DA DELEGACIA DA RECEITA FEDERAL DE JULGAMENTO EM __________(art. 16, inciso I do Dec. nº 70.235/72)

Auto de Infração ou

Notificação de Lançamento de __________

Processo nº _______________

Impugnação

____Fulano de Tal_________, residente a rua _________,cep, município, UF, CPF_________, não se conformando com o auto de infração/Notificação de Lançamento acima referido, do qual foi notificado em _____, vem, respeitosamente, no prazo legal, com amparo no que dispõem o art. 15 do Dec. 70.235/72, apresentar sua impugnação, pelos motivos de fato e de direito que se seguem (art. 16, inciso II do Dec. nº 70.235/72):

I - OS FATOS

Descrição dos motivos de fato, de forma minuciosa e clara. Deverão ser descritos aqueles importantes para a solução do conflito.

II - O DIREITO

II. 1 - PRELIMINAR

Nas preliminares pode-se alegar tudo o que precisa ser decidido antes de apreciar o mérito. A preliminar não discute as razões da impugnação e sim as razões que podem modificar, inclusive anular o lançamento efetuado.

II. 2 - MÉRITO (inciso III e IV do art. 16 do Dec. nº 70.235/72)

Descrição do direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir (anexá-las ).

III. 2 - A CONCLUSÃO

(modelo de conclusão)

À vista de todo exposto, demonstrada a insubsistência e improcedência da ação fiscal, espera e requer a impugnante seja acolhida a presente impugnação para o fim de assim ser decidido, cancelando-se o débito fiscal reclamado.

Termos em que

Pede deferimento.................................., 05 de setembro de 2000.

...................................

Nome:

Fone:

II - Modelo de impugnação de espólio

|

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO DE ATENDIMENTO AO CONTRIBUINTE - CODAT CENTRO DE ATENDIMENTO AO CONTRIBUINTE - CAC |

MODELO DE IMPUGNAÇÃO ESPÓLIO

ILMO SR. DELEGADO DA DELEGACIA DA RECEITA FEDERAL DE JULGAMENTO EM __________(art. 16, inciso I do Dec. nº 70.235/72)

Auto de Infração ou

Notificação de Lançamento de __________

Processo nº _______________

Impugnação

Espólio__de__Fulano de Tal_____, residente na rua ________, cep, município, UF, CPF__________, por seu representante legal (inventariante), Nome do Inventariante, residente na rua, município, UF, CEP, não se conformando com o auto de infração/Notificação de Lançamento acima referido, do qual foi notificado em ___, vem, respeitosamente, no prazo legal, com amparo no que dispõe o art. 15 do Dec. nº 70.235/72, apresentar sua impugnação, pelos motivos de fato e de direito que se seguem (art. 16, inciso II do Dec. nº 70.235/72):

I - OS FATOS

Descrição dos motivos de fato, de forma minuciosa e clara. Deverão ser descritos aqueles importantes para a solução do conflito.

II - O DIREITO

II. 1 - PRELIMINAR

Nas preliminares pode-se alegar tudo o que precisa ser decidido antes de apreciar o mérito. A preliminar não discute as razões da impugnação e sim as razões que podem modificar, inclusive anular o lançamento efetuado.

II. 2 - MÉRITO (inciso III e IV do art. 16 do Dec. nº 70.235/72)

Descrição do direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir (anexá-las).

III. 2 - A CONCLUSÃO

(modelo de conclusão)

À vista de todo exposto, demonstrada a insubsistência e improcedência da ação fiscal, espera e requer a impugnante que seja acolhida a presente impugnação para o fim de assim ser decidido, cancelando-se o débito fiscal reclamado.

Termos em que

pede deferimento................................., 05 de setembro de 2000.

...................................

Nome:

Fone:

III - Modelo de impugnação de pessoa jurídica

|

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO DE ATENDIMENTO AO CONTRIBUINTE - CODAT CENTRO DE ATENDIMENTO AO CONTRIBUINTE - CAC |

MODELO DE IMPUGNAÇÃO PESSOA JURÍDICA

ILMO SR. DELEGADO DA DELEGACIA DA RECEITA FEDERAL DE JULGAMENTO EM __________(art. 16, inciso I do Dec. nº 70.235/72)

Auto de Infração ou

Notificação de Lançamento de __________

Processo nº _______________

Impugnação

_____________, com sede e estabelecimento industrial na rua _________, cep, município, UF, CNPJ_________, por seu representante legal, não se conformando com o auto de infração acima referido, lavrado pelo Sr. Auditor-Fiscal do Tesouro Nacional, do qual foi notificado em _____, vem, respeitosamente, no prazo legal, com amparo no que dispõe o art. 15 do Dec. nº 70.235/72, apresentar sua impugnação, pelos motivos de fato e de direito que se seguem (art. 16, inciso II do Dec. nº 70.235/72):

I - OS FATOS

Descrição dos motivos de fato, de forma minuciosa e clara. Deverão ser descritos aqueles importantes para a solução do conflito.

II - O DIREITO

II. 1 - PRELIMINAR

Nas preliminares pode-se alegar tudo o que precisa ser decidido antes de apreciar o mérito. A preliminar não discute as razões da impugnação e sim as razões que podem modificar, inclusive anular o lançamento efetuado.

II. 2 - MÉRITO (inciso III e IV do art. 16 do Dec. nº 70.235/72)

Descrição do direito em que se fundamenta, os pontos de discordância e as razões e provas que possuir (anexá-las).

III. 2 - A CONCLUSÃO

(modelo de conclusão)

À vista de todo exposto, demonstrada a insubsistência e improcedência da ação fiscal, espera e requer a impugnante que seja acolhida a presente impugnação para o fim de assim ser decidido, cancelando-se o débito fiscal reclamado.

Termos em que

pede deferimento........................................., 05 de setembro de 2000.

...................................

Empresa:

Fone:

5.4 - Local Para Proceder a Impugnação

O requerimento de impugnação deverá ser dirigido ao Delegado da Receita Federal de Julgamento, e ser protocolizado nas unidades da Receita Federal de jurisdição do impugnante (Portaria SRF nº 242/00).

6. JULGAMENTO EM PRIMEIRA INSTÂNCIA

6.1 - Competência

O julgamento em primeira instância compete (art. 25, I do Decreto nº 70.235/72 com as alterações da Lei nº 8.748/93):

a) aos Delegados da Receita Federal, titulares de Delegacias especializadas nas atividades concernentes a julgamento de processos, quanto aos tributos e contribuições administrados pela Secretaria da Receita Federal;

b) às autoridades mencionadas na legislação de cada um dos demais tributos ou, na falta dessa indicação, aos chefes da projeção regional ou local da entidade que administre o tributo, conforme por ela estabelecido.

6.2 - Realização de Perícias e Diligências

A autoridade julgadora de primeira instância determinará, de ofício ou a requerimento do impugnante, a realização de diligências ou perícias quando entendê-las necessárias, indeferindo as que considerar prescindíveis ou impraticáveis, fundamentando o indeferimento do pedido de diligência ou perícia se for o caso.

6.3 - Decisão da Autoridade

A decisão conterá relatório resumido do processo, fundamentos legais, conclusão e ordem de intimação, devendo referir-se, expressamente, a todos os autos de infração e notificações de lançamento objeto do processo, bem como às razões de defesa suscitadas pelo impugnante contra todas as exigências.

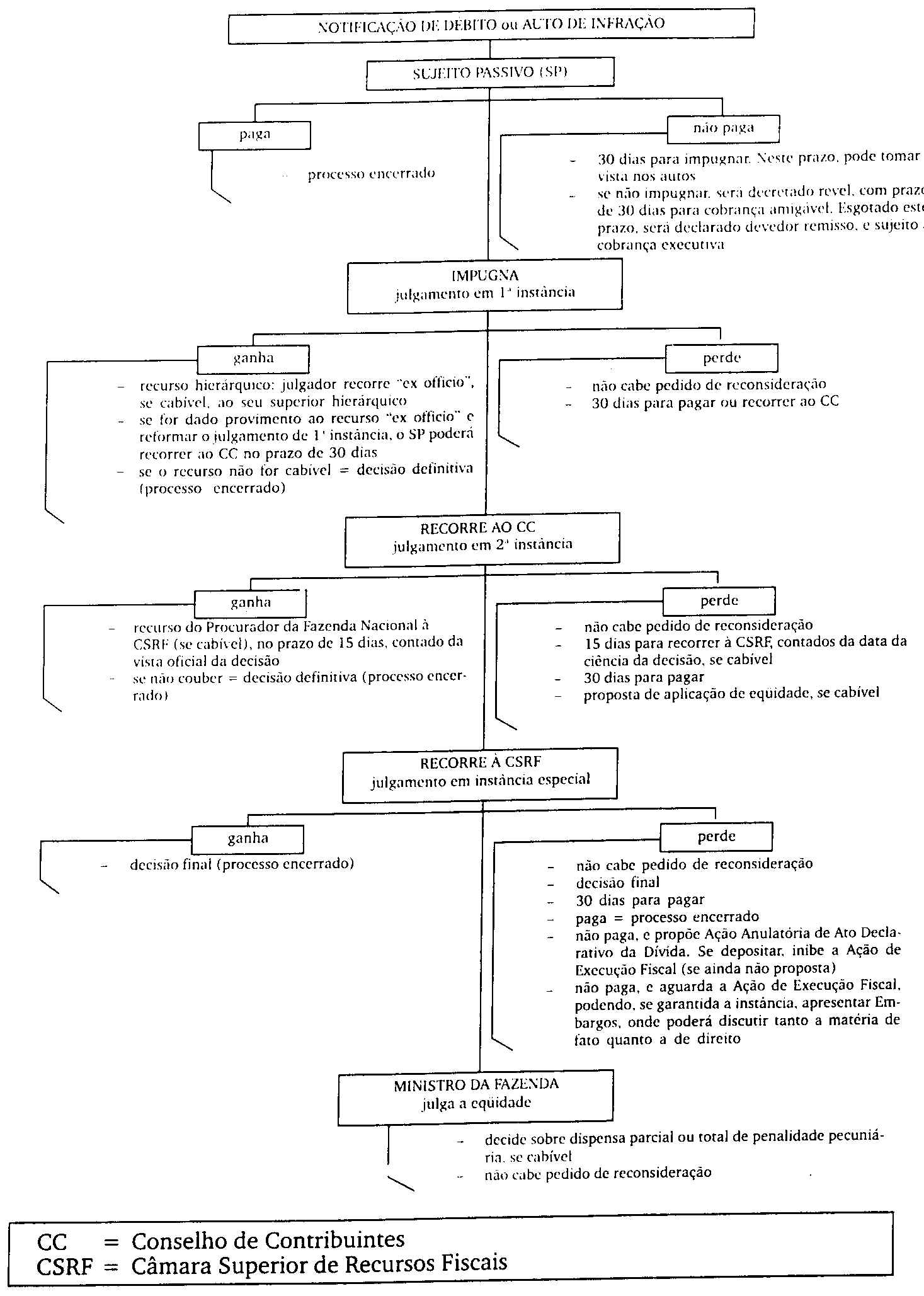

Da decisão de primeira instância não cabe pedido de reconsideração (art. 36 do Decreto nº 70.235/72).

6. 4 - Recursos

6.4.1 - Recurso Voluntário

Da decisão da autoridade julgadora, caberá recurso voluntário, total ou parcial, com efeito suspensivo, para o Conselho de Contribuintes, dentro de 30 (trinta) dias seguintes à ciência da decisão (art. 33 do Decreto nº 70.235/72).

6.4.2 - Recurso de Ofício

A autoridade de primeira instância recorrerá de ofício sempre que a decisão (art. 34 do Decreto nº 70.235/72 com alteração dada pela Lei nº 8.748/93):

I - exonerar o sujeito passivo do pagamento de crédito tributário de valor total (lançamento principal e decorrente) atualizado monetariamente na data da decisão, superior a R$ 500.000,00;

II - deixar de aplicar pena de perda de mercadoria ou outros bens cominada à infração denunciada na formalização da exigência.

7. RENÚNCIA À INSTÂNCIA ADMINISTRATIVA

A propositura pelo contribuinte, contra a Fazenda Nacional, de ação judicial por qualquer modalidade processual, antes ou posteriormente à autuação, com o mesmo objeto, acarreta a renúncia às instâncias administrativas, ou desistência de eventual recurso interposto (Ato Declaratório Normativo nº 03/96).

8. ESQUEMA BÁSICO DOS RECURSOS FACULTADOS AO SUJEITO PASSIVO