SUBSTITUIÇÃO

TRIBUTÁRIA

Emissão de Nota Fiscal Pelo

Contribuinte Substituto

Sumário

1. DA EMISSÃO

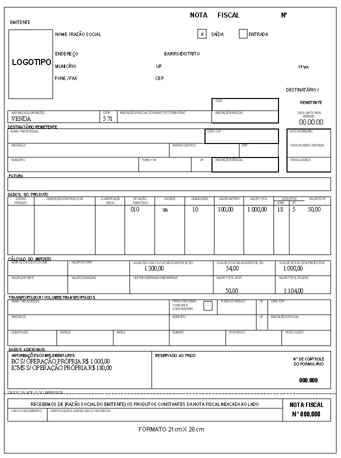

O sujeito passivo por substituição emitirá documento fiscal para as operações e prestações sujeitas à retenção do imposto, que, além dos demais requisitos, deverá conter, nos campos próprios, as seguintes indicações:

I - a base de cálculo da retenção, apurada nos termos do artigo 41 do RICMS;

II - o valor do imposto retido, cobrável do destinatário.

2. VEDAÇÃO DO DESTAQUE DO IMPOSTO SOBRE A OPERAÇÃO PRÓPRIA

É vedado o destaque do valor do imposto incidente sobre a operação própria, sendo obrigatória a indicação do seu valor no campo "Informações Complementares" do documento fiscal.

3. CONTRIBUINTE DE OUTRO ESTADO

O documento fiscal emitido por sujeito passivo por substituição de outro Estado deverá conter, também, o número de sua inscrição no Cadastro de Contribuintes deste Estado, ainda que por meio de carimbo.

4. OPERAÇÕES SUJEITAS E NÃO SUJEITAS AO IMPOSTO

Quando um mesmo documento fiscal referir-se, além de operações sujeitas ao imposto, também a outras, não sujeitas, cujas mercadorias se submetam ao regime de substituição tributária em operações subseqüentes, o substituto deverá indicar o valor do imposto retido referente a umas e a outras separadamente, no campo "Informações Complementares".

5. DECISÃO JUDICIAL DESOBRIGANDO A RETENÇÃO

Quando houver decisão judicial para efeito de não-retenção do imposto devido por substituição tributária, esta circunstância será mencionada no documento fiscal, no campo "Informações Complementares", indicando a obrigação do destinatário em relação ao recolhimento do imposto na operação subseqüente.

6. DISCRIMINAÇÃO EM RELAÇÃO A CADA MERCADORIA

O sujeito passivo por substituição deverá discriminar no campo "Informações Complementares" do documento fiscal, relativamente a cada mercadoria, o valor da base de cálculo da retenção, bem como o valor do imposto retido.

Fundamento Legal:

Art. 273 do RICMS.