COMÉRCIO AMBULANTE

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

Na saída de mercadorias para a realização de vendas fora do estabelecimento, inclusive por meio de veículos, deverão ser aplicados os procedimentos fiscais a seguir enumerados, cumprindo desta forma, as obrigações relativas ao Regime Especial de Tributação destas operações.

2. REMESSA DE MERCADORIAS PARA VENDA

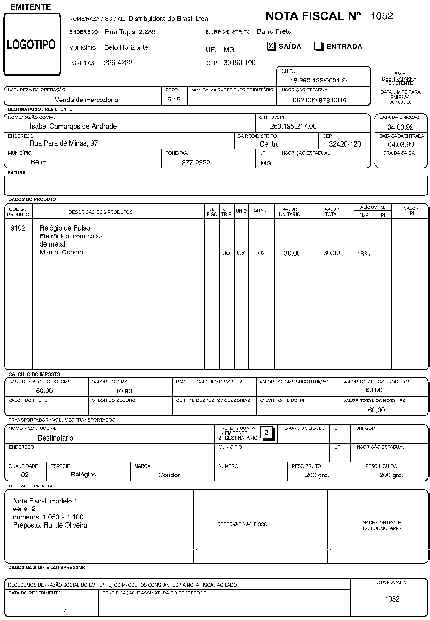

A remessa de mercadorias para venda fora do estabelecimento, inclusive por meio de veículo, deverá ser acobertada por Nota Fiscal, modelo 1, mencionando-se como destinatário o próprio remetente, com destaque do ICMS, utilizando-se para a devida classificação o respectivo Código Fiscal de Operação (CFOP), conforme a operação.

Na Nota Fiscal de remessa de mercadorias deverão também ser mencionados os números das Notas Fiscais a serem emitidas por ocasião da venda e entrega das mercadorias.

3. VENDA DAS MERCADORIAS

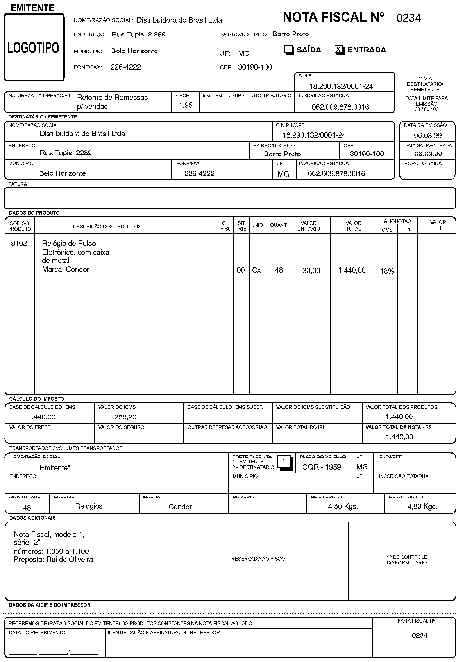

A venda das mercadorias realizada fora do estabelecimento deverá ser formalizada por Nota Fiscal, modelo 1, com destaque do ICMS, utilizando-se para a devida classificação o Código Fiscal de Operação 5.15 ou 6.15, conforme a operação.

4. RETORNO DE REMESSAS PARA VENDAS

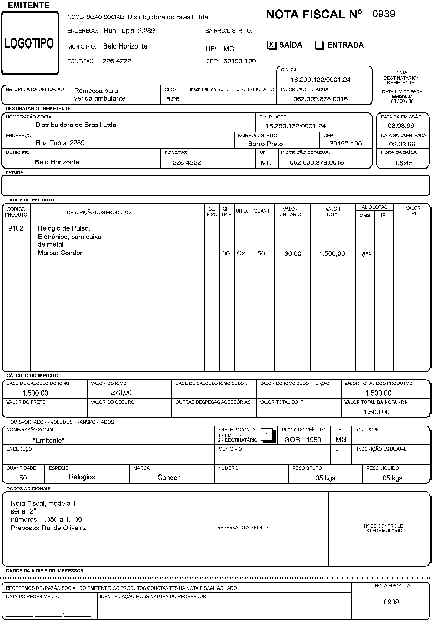

O contribuinte deverá emitir Nota Fiscal, modelo 1, pela entrada das mercadorias para fins de recuperação do ICMS relativo às mercadorias não vendidas pelo preposto ambulante, utilizando-se para a classificação o Código Fiscal de Operação (CFOP) 1.95 ou 2.95, conforme a operação.

4.1 - Recuperação do ICMS da Remessa

O contribuinte deverá emitir Nota Fiscal, modelo 1, na forma deste item, para fins de recuperação do ICMS relativo à operação realizada com valor inferior ao consignado na Nota Fiscal de remessa para a venda, mencionada no item 2 desta matéria.

4.2 - Emissão de Nota Fiscal Complementar

O contribuinte deverá emitir Nota Fiscal complementar, na forma do item 2, quando o valor da operação de venda for superior ao lançado na Nota Fiscal de remessa para venda fora do estabelecimento.

5. MERCADORIA SUJEITA À SUBSTITUIÇÃO TRIBUTÁRIA

Na remessa de mercadorias para venda fora do estabelecimento sujeita ao regime de substituição tributária, o ICMS a ela relativo deverá ser lançado na Nota Fiscal a ser emitida por ocasião da venda, no campo "Despesas Acessórias" ou no campo específico, conforme o caso.

6. ESCRITURAÇÃO FISCAL

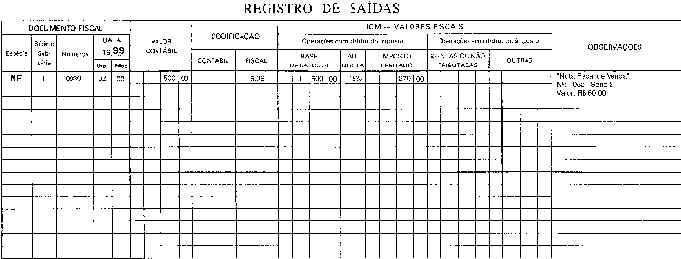

A Nota Fiscal, modelo 1, relativa à remessa para venda fora do estabelecimento deverá ser o documento hábil para fins de escrituração no livro Registro de Saídas, com o respectivo débito do ICMS.

A Nota Fiscal, modelo 1, relativa à venda de mercadorias fora do estabelecimento deverá ter o seu número e valor escriturados na coluna "Observações" do livro Registro de Saídas.

A Nota Fiscal, modelo 1, relativa ao retorno de remessas para venda fora do estabelecimento deverá ser escriturada no livro Registro de Entradas, apropriando-se do respectivo crédito do ICMS.

7. SERIAÇÃO DAS NOTAS FISCAIS

O contribuinte do ICMS que realiza a venda de mercadorias fora do estabelecimento poderá adotar, para fins de controle fiscal, a seguinte seriação:

Série 1 - Remessa para venda fora do estabelecimento;

Série 2 - Venda de mercadorias realizada fora do estabelecimento;

Série 3 - Retorno de remessas para venda fora do estabelecimento;

Série 4 - Venda de mercadorias realizada dentro do estabelecimento.

8. PRAZOS DE VALIDADE DA NOTA FISCAL

Os prazos de validade da Nota Fiscal, modelo 1, relativa à remessa para venda fora do estabelecimento são os seguintes:

a) 03 (três) dias para as remessas para vendas, exclusivamente, na localidade do emitente;

b) 30 (trinta) dias para as remessas, exclusivamente, fora da localidade do emitente.

9. CONCEITO DE AMBULANTE

Nos termos da legislação tributária, considera-se ambulante a pessoa física, ainda que com firma individual, que pratique habitualmente atos do comércio, com fim de lucro, em seu próprio nome, para revenda direta a consumidor, mediante oferta dos produtos que conduzir ou oferecer.

10. DISPENSA DO DESTAQUE DO IPI

Na entrega dos produtos industrializados, efetuada por ambulante, as Notas Fiscais poderão ser emitidas, sem destaque do IPI, desde que declarem:

a) que o imposto se acha incluído no valor dos produtos;

b) o número e data da Nota Fiscal que acompanhou os produtos entregues.

11. APURAÇÃO DO IPI NA VENDA AMBULANTE

No retorno do ambulante deverá ser efetuado no verso da 1ª (primeira) via da Nota Fiscal de remessa para venda o balanço do IPI destacado com o devido sobre as vendas realizadas.

Na hipótese da apuração do Imposto sobre Produtos Industrializados (IPI) resultar saldo devedor, o estabelecimento industrial deverá emitir Nota Fiscal com destaque do IPI, e a declaração "Nota Emitida Exclusivamente para Uso Interno" para escrituração no livro Registro de Saídas; se resultar saldo credor, deverá ser emitida Nota Fiscal para escrituração no livro Registro de Entradas.

12. EXCLUSÃO DA RECEITA BRUTA

A microempresa e a empresa de pequeno porte enquadradas no regime do Micro Geraes deverão excluir da receita bruta do período os valores das operações de Remessas para Venda Fora do Estabelecimento e do Retorno de Remessas para Venda Fora do Estabelecimento ocorridas no período para fins de apuração do imposto devido, conforme dispõe o Artigo 6º, § 1º,12; 12, § 1º,12, § 3º, 2, ’’a’’ do Anexo X, do RICMS/96.

13. MODELOS DOS DOCUMENTOS FISCAIS