ATIVIDADES

REALIZADAS NO CENTRO DE VITÓRIA

Redução Das Alíquotas do Imposto

Sumário

1. DAS ALÍQUOTAS

A alíquota do Imposto Sobre Serviços de Qualquer Natureza (ISSQN), disciplinado pela Lei nº 3.998/93 e suas alterações, das atividades exercidas por pessoas jurídicas cujo estabelecimento seja o único no território do Município de Vitória e esteja localizado no Centro de Vitória será, a partir de 01.08.01, de:

I - 2,0% (dois por cento) para:

a - seguros - inclusive administração e/ou corretagem;

b - engenharia consultiva;

c - ensino, instrução, treinamento, avaliação de conhecimentos de qualquer grau ou natureza;

d - organização de festas e recepções: buffet (exceto o fornecimento de alimentação e bebidas, que fica sujeito ao ICMS), cuja realização ocorra dentro da região delimitada no anexo I;

II - 1,5% (um vírgula cinco por cento) para:

a - serviços de assessoria em informática, consultoria técnica em informática, desenvolvimento de serviços de Internet (design, criação de homepages, programação), desenvolvimento de software, desenvolvimento e operação de sistemas e programas de informática e implantação de sistema de informática e a comercialização de licenças de programas e sistemas de informática (próprios e/ou de terceiros);

III - 1,0% (um por cento) para:

a - serviços de escritórios jurídicos e contábeis;

IV - 0,5% (zero vírgula cinco por cento) para:

a - promoção e/ou produção de espetáculos artísticos, culturais e esportivos, cuja realização ocorra dentro da região delimitada no anexo I ao Decreto nº 10.937, de 24.07.01;

b - boliches, exposições com cobrança de ingressos, bailes, shows, festivais, recitais e congêneres; e

c - "call center".

1.1 - Serviços de Engenharia Consultiva

Os serviços de engenharia consultiva a que se refere este tópico são os seguintes:

I - elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obra e serviços de engenharia;

II - fiscalização e supervisão de obras e serviços de engenharia.

1.2 - Requisito de um Único Estabelecimento

O requisito de possuir um único estabelecimento no território do Município de Vitória, estabelecido no tópico 1, não se aplica a atividade estabelecida na alínea "c", item I, do mesmo tópico.

2. CONDIÇÕES

Para fazer jus à utilização das alíquotas discriminadas no tópico 1, a pessoa jurídica fica condicionada à comprovação de regularidade fiscal com o Município de Vitória, bem como à solicitação de requerimento do benefício junto à Secretaria Municipal de Fazenda.

3. DELIMITAÇÃO DA ÁREA, CÁLCULOS DE RENÚNCIA E COMPENSAÇÃO FISCAL E FORMULÁRIO DE REQUERIMENTO

A delimitação da área contemplada com a redução das alíquotas discriminadas no tópico 1, os cálculos de renúncia e compensação fiscal, bem como o modelo do formulário de requerimento, constam dos anexos I, II e III, respectivamente integrantes do Decreto nº 10.937, de 24.07.01 (vide tópico 5).

4. PERÍODO

As disposições deste trabalho vigorarão pelo prazo de 5 (cinco) anos contados a partir de 27.07.01, podendo ser renovado por igual período.

5. ANEXOS

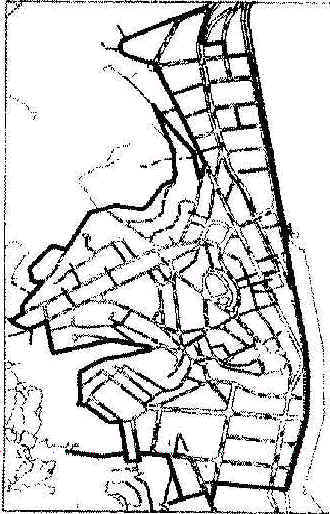

ANEXO I

Mapa da Região a Ser Contemplada no Decreto

ANEXO II

Mapa de Renúncia e Compensação de Receita

Cenário 1 - RENÚNCIA FISCAL - Considerando uma migração de 20% das receitas dos outros bairros para o CENTRO adicionado com a nova situação experienciada no CENTRO com a aplicação das novas alíquotas.

1) Renúncia Fiscal/Centro

Valores em R$ |

Atividades |

Faturamento |

Alíquota Atual |

ISS Arrecadado |

Alíquota reduzida |

ISS c/ alíquota reduzida |

Renúncia Fiscal |

| Seguros | 3.107.084,20 |

5% |

155.354,21 |

2,0% |

62.141,68 |

93.212,53 |

| Escritórios Jurídicos e Contábeis | 303.597,80 |

5% |

15.179,89 |

1,0% |

3.035,98 |

12.143,91 |

| Engenharia Consultiva | 10.878,00 |

5% |

543,90 |

2,0% |

217,56 |

326,34 |

| Promoção e/ou produção de espetáculos | 5.168,00 |

5% |

258,40 |

0,5% |

25,84 |

232,56 |

| Organização de festas e recepções | - |

5% |

- |

2,0% |

- |

- |

| Ensino, instrução e treinamento | 264.746,80 |

5% |

13.237,34 |

2,0% |

5.294,94 |

7.942,40 |

| Boliches, bailes, shows, etc. | - |

5% |

- |

0,5% |

- |

- |

| Call Center | - |

5% |

- |

0,5% |

- |

- |

| Serviços de Proc. de Dados para Terceiros | 7.509.049,60 |

2,5% |

187.726,24 |

1,5% |

112.635,74 |

75.090,50 |

| TOTAL | 372.299,98 |

183.351,74 |

188.948,24 |

2) VITÓRIA (exclusive Centro)

Valores em R$ |

Atividades |

Faturamento Empresas 2000 |

Alíquota Atual |

ISS Arrecadado |

| Seguros | 9.161.027,40 |

5% |

458.051,37 |

| Escritórios Jurídicos e Contábeis | 671.964,20 |

5% |

33.598,21 |

| Engenharia Consultiva | 1.256.434,60 |

5% |

62.821,73 |

| Promoção e/ou produção de espetáculos | 1.287.163,00 |

5% |

64.358,15 |

| Organização de festas e recepções | 1.224.186,80 |

5% |

61.209,34 |

| Ensino, instrução e treinamento | 35.183.279,60 |

5% |

1.759.163,98 |

| Boliches, bailes, shows, etc. | - |

5% |

- |

| Call Center | - |

5% |

- |

| Serviços de Proc. de Dados para Terceiros | 20.854.628,80 |

2,5% |

521.365,72 |

| TOTAL | 2.960.568,50 |

(*) considerando-se migração de 10%

Cenário 1: RENÚNCIA FISCAL - Considerando uma migração de 20% das receitas dos outros bairros para o CENTRO adicionado com a nova situação experienciada no CENTRO com a aplicação das novas alíquotas.

3) RENÚNCIA FISCAL VITÓRIA/CONSIDERANDO MIGRAÇÃO DE 20% DA RECEITA P/ O CENTRO

Valores em R$ |

Atividades |

ISS Arrecadado S/ MIGRAÇÃO |

ISS Arrecadado 20% Migração |

Renúncia Fiscal Demais Bairros |

| Seguros | 458.051,37 |

403.085,21 |

54.966,16 |

| Escritórios Jurídicos e Contábeis | 33.598,21 |

28.222,50 |

5.375,71 |

| Engenharia Consultiva | 62.821,73 |

55.283,12 |

7.538,61 |

| Promoção e/ou produção de espetáculos | 64.358,15 |

52.773,68 |

11.584,47 |

| Organização de festas e recepções | 61.209,34 |

53.864,22 |

7.345,12 |

| Ensino, instrução e treinamento (*) | 1.759.163,98 |

1.653.614,14 |

105.549,84 |

| Boliches, bailes, Shows, etc. | - |

- |

- |

| Call Center | - |

- |

- |

| Serviços de Proc. de Dados para Terceiros | 521.365,72 |

479.656,46 |

41.709,26 |

2.960.568,50 |

2.726.499,33 |

234.069,17 |

(*) considerando-se migração de 10%

4) RENÚNCIA FISCAL TOTAL

Valores em R$ |

Atividades |

Migração 20% |

Centro |

RENÚNCIA FISCAL |

| Seguros | 54.966,16 |

93.212,53 |

148.178,69 |

| Escritórios Jurídicos e Contábeis | 5.375,71 |

12.143,91 |

17.519,63 |

| Engenharia Consultiva | 7.538,61 |

326,34 |

7.864,95 |

| Promoção e/ou produção de espetáculos | 11.584,47 |

232,56 |

11.817,03 |

| Organização de festas e recepções | 7.345,12 |

- |

7.345,12 |

| Ensino, instrução e treinamento (*) | 105.549,84 |

7.942,40 |

113.492,24 |

| Boliches, bailes, Shows, etc. | - |

- |

- |

| Call Center | - |

- |

- |

| Serviços de Proc. de Dados para Terceiros | 41.709,26 |

75.090,50 |

116.799,75 |

234.069,17 |

188.948,24 |

423.017,41 |

COMPENSAÇÃO

| Pedágio 3ª Ponte | |

| Tarifa menor pedágio | R$ 1,20 |

| Fluxo diário | 48.000 |

| Faturamento mensal | R$ 1.728.000,00 |

| ISS Total arrecadado Mensal | R$ 86.400,00 |

| Parcela Mensal do ISS relativa à Vitória (*) | R$ 41.472,00 |

| ISS Vitória Anual | R$ 497.664,00 |

(*) % RELATIVO À VITÓRIA = 48% do ISS Arrecadado

Cenário 2 - Considerando a RENÚNCIA FISCAL referente à queda da arrecadação do município devido a adoção das novas alíquotas de ISSQN no CENTRO, MIGRAÇÃO de empresas de outros bairros para o CENTRO e COMPENSAÇÃO por meio da inclusão da nova atividade recolhedora de ISSQN: Concessão da Rodovia do Sol.

(*) considerando-se migração de 10%

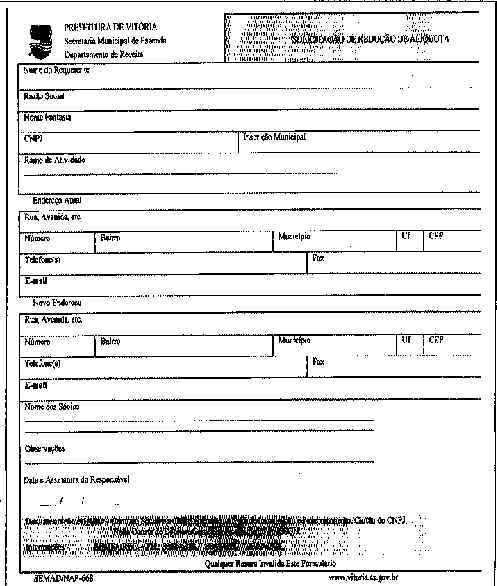

ANEXO III

Modelo de Formulário de Requerimento

Fundamento Legal:

Decreto nº 10.937, de 24.07.01.