LIVRO DE

MOVIMENTAÇÃO DE COMBUSTÍVEIS (LMC)

Considerações Gerais

Sumário

1. INTRODUÇÃO

Considerando a necessidade de proteção do consumidor contra a adulteração de combustíveis, de facilitar a atividade de fiscalização do governo no controle de arrecadação do ICMS, entre outras necessidades primordiais, por intermédio da Portaria nº 26, de 13 de novembro de 1992, que revogou a Portaria nº 25, de 1º de outubro de 1992, a Diretoria do Departamento Nacional de Combustíveis (DNC), através do seu Diretor instituiu o Livro de Movimentação de Combustíveis (LMC) para registro diário, pelo Posto Revendedor - PR.

2. OBRIGAÇÃO ACESSÓRIA

O Livro de Movimentação de Combustíveis passou a ser adotado como livro fiscal, após a reunião do Confaz, que é o Conselho Nacional de Política Fazendária, em 15 de dezembro de 1992, através do Ajuste Sinief nº 01/92 e está regulamentado pelo Estado do Paraná, através do Artigo 218, inciso X do Decreto nº 2.736/96 - RICMS/PR, que dispõe a respeito dos livros que os contribuintes e as pessoas obrigadas à inscrição no CAD/ICMS deverão manter em cada estabelecimento. Portanto, a escrituração do LMC tornou-se obrigação acessória também imposta pela fiscalização estadual, no que diz respeito ao ICMS.

3. FINALIDADE

O LMC é um livro fiscal de registro diário, a ser escriturado pelo Posto Revendedor (PR), dos estoques e das movimentações de compra e venda da gasolina, óleo diesel, querosene iluminante, álcool etílico hidratado carburante e mistura metanol/etanol/gasolina.

4. INSTRUÇÕES PARA O REGISTRO

O LMC deverá ser utilizado e registrado segundo as instruções seguintes:

1) O Livro de Movimentação de Combustíveis - LMC terá no mínimo 100 (cem) folhas, com numeração seqüencial impressa, encadernado, com as dimensões de 32 (trinta e dois) cm de comprimento por 22 (vinte e dois) cm de largura;

2) O LMC terá termos de abertura e de fechamento, contendo as seguintes informações:

a) termo de abertura:

- nome do estabelecimento;

- endereço do estabelecimento;

- CNPJ, Inscrição Estadual e Municipal;

- distribuidora com a qual opera;

- capacidade nominal de armazenamento;

- data de abertura;

- assinatura do representante legal da empresa;

b) termo de fechamento:

- data de fechamento;

- assinatura do representante legal da empresa;

3) As folhas, frente e verso, terão o formato do modelo reproduzido no tópico 7, devendo ser preenchidas de acordo com as instruções do presente tópico;

4) O LMC deve ser preenchido à caneta, sem emendas ou rasuras, devendo, no caso de erro de preenchimento, ser cancelada a página e utilizada a subseqüente;

5) Os campos do LMC poderão ser redimencionados, à exceção do comprimento do campo destinado à fiscalização que não poderá ser inferior a 4 (quatro) cm;

6) É permitido o uso de formulário contínuo em substituição ao LMC, observados os seguintes critérios:

a) numeração seqüencial impressa tipograficamente;

b) emissão de relatório diário;

c) consolidação mensal, na forma de livro, dos relatórios diários para fins de arquivo, com os termos de abertura e fechamento previstos no item 2;

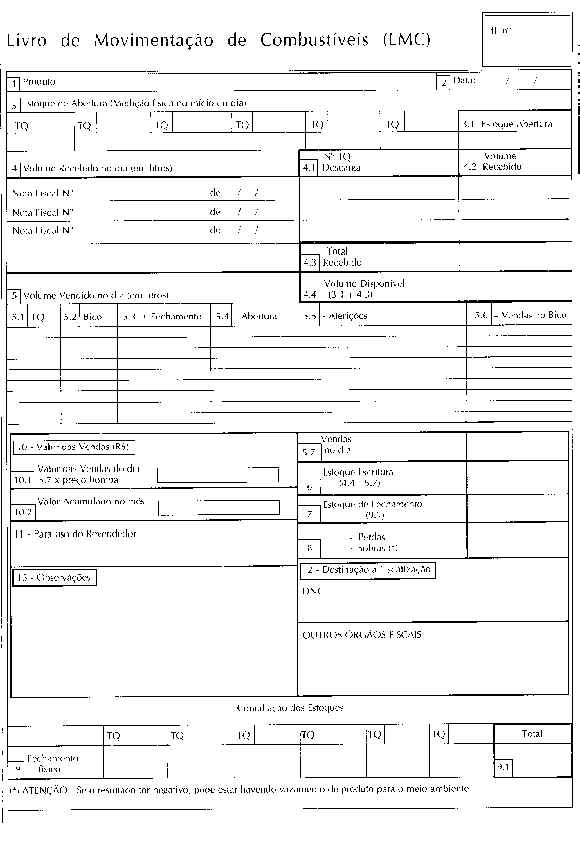

7) O preenchimento dos campos do LMC será feito da seguinte forma:

1 - produto a que se refere a folha;

2 - data;

3 - estoque físico de abertura dos tanques no dia, cuja medição deverá ser realizada por um único método;

3.1 - somatório do volume dos tanques do produto a que se refere(m) a(s) folha(s);

4 - números e datas das Notas Fiscais relativas aos recebimentos do dia;

4.1 - número do tanque em que foi descarregado o produto;

4.2 - volume a que se refere a Nota Fiscal;

4.3 - somatório dos volumes recebidos;

4.4 - resultado (3.1 + 4.3);

5 - informações sobre as vendas do produto;

5.1 - número do tanque a que se refere a venda;

5.2 - número do bico ou da bomba quando essa tiver apenas um bico de abastecimento;

5.3 - volume registrado no encerrante de fechamento do dia (desprezar os decimais);

5.4 - volume registrado no encerrante de abertura do dia (desprezar os decimais);

5.5 - aferições realizadas no dia;

5.6 - resultado de (5.3 - 5.4 - 5.5);

5.7 - somatório das vendas do dia;

6 - estoques escriturais (4.4 - 5.7);

7 - estoque de fechamento (9.1);

8 - resultado de (7 - 6);

9 - volumes apurados nas medições físicas de cada tanque:

9.1 - somatório dos valores dos fechamentos contábeis dos tanques;

10 - destinado ao valor das vendas:

10.1 - anotar o resultado do total de vendas no dia, apurado no campo 5.7, vezes o preço bomba do produto;

10.2 - valor acumulado das vendas no mês;

11 - campo destinado ao revendedor;

12 - campo destinado à fiscalização do DNC ou outros órgãos fiscais;

13 - nesse campo deverão ser informados:

a) o número de tanques com suas respectivas capacidades nominais e o número de bicos existentes, quando da escrituração da primeira e última páginas relativas a cada combustível;

b) instalação ou retirada de tanques e bicos;

c) troca ou modificação de encerrante, com anotação do volume registrado no encerrante substituído e no novo encerrante;

d) modificação do método de medição dos tanques;

e) transferência de produto entre tanques do mesmo Posto Revendedor, sem passar pela bomba medidora;

f) variações superiores a 0,6% (seis décimos por cento) do estoque físico, com justificativa, para fins de análise e avaliação do DNC;

g) outras informações relevantes.

5. PENALIDADES

A não apresentação do livro em questão ao Departamento Nacional de Combustíveis, ou sua apresentação com irregularidades, implicará ao Posto Revendedor:

a) a notificação para apresentá-lo corrigido em 24 horas;

b) no caso de não cumprimento do disposto na letra "a", autuação e notificação para apresentar declaração que existe o LMC escriturado da forma correta, no prazo de 10 dias úteis;

c) interdição, pela Diretoria do DNC, dos equipamentos de abastecimento de combustíveis dos Postos Revendedores, no caso de não apresentação da declaração ou da apresentação com erros. A mencionada interdição irá prevalecer até que o DNC constate que o livro foi apresentado corretamente.

Também implicará em interdição dos equipamentos de abastecimento a aquisição e revenda de combustíveis em desacordo com as normas vigentes.

6. EMISSÃO POR PROCESSAMENTO DE DADOS

Observamos, em tempo, que com o advento do Convênio ICMS nº 55/97, que acrescentou o inciso VI à cláusula primeira do Convênio ICMS nº 57/95, criou-se a possibilidade de emissão do Livro de Movimentação de Combustíveis - LMC, por sistema eletrônico de processamento de dados.

7. OBSERVAÇÕES IMPORTANTES

Necessário se faz ressaltar que no caso de perda de estoque físico de combustível superior a 0,6%, o Posto Revendedor terá que fazer o levantamento dos motivos que causaram a perda além de, caso haja algum vazamento, repará-lo. Sendo o equipamento, que necessite de reparo, de terceiro, a ele será incumbido o conserto do mesmo.

O Posto Revendedor deverá manter sob sua guarda os livros referentes aos últimos seis meses, para ficarem à disposição da fiscalização competente. Deverão ser mantidos em arquivo os livros relativos aos 5 (cinco) últimos anos.

A numeração dos tanques no LMC será efetuada pelo Posto Revendedor.

8. CONSIDERAÇÕES FINAIS

De acordo com os artigos 9º e 78 da Lei nº 9.478/97, além das demais atribuições que lhe são conferidas, caberá à Agência Nacional de Petróleo (ANP) exercer, a partir de sua implantação, as atribuições do Departamento Nacional de Combustíveis - DNC, relacionadas com as atividades de distribuição e revenda de derivados de petróleo e álcool, observado que implantada a ANP fica extinto o DNC.

9. MODELO