INDUSTRIALIZAÇÃO

Considerações Gerais - Parte II

Sumário

1. INTRODUÇÃO

No Boletim INFORMARE nº 42-A , Caderno ICMS/IPI e Outros Tributos foi publicada a primeira parte da matéria, sobre industrialização, trazendo em seu texto o conceito, benefício fiscal, base de cálculo, entre outros tópicos. Neste trabalho concluiremos o assunto abrangendo outros aspectos inerentes à operação em pauta e por fim traremos modelos de Notas Fiscais a serem emitidas.

2. INDUSTRIALIZAÇÃO POR CONTA E ORDEM DE TERCEIROS

Nas operações em que um estabelecimento mandar industrializar mercadoria, com fornecimento de matéria-prima, produto intermediário ou material de embalagem, adquiridos de outro estabelecimento, os quais, sem transitar pelo estabelecimento adquirente, forem entregues pelo fornecedor diretamente ao industrializador, será observado o seguinte procedimento:

a) o estabelecimento fornecedor deverá:

a.1) emitir Nota Fiscal em nome do estabelecimento adquirente, observando no quadro "Informações Complementares" o nome, o endereço e os números de inscrição, estadual e no CNPJ, do estabelecimento em que os produtos serão entregues, bem como a circunstância de que se destinam à industrialização;

a.2) efetuar o destaque do valor do imposto, quando devido, que será aproveitado como crédito pelo adquirente, se for o caso;

a.3) emitir Nota Fiscal, sem destaque do valor do imposto, para acompanhar o transporte da mercadoria ao estabelecimento industrializador, observando no quadro "Informações Complementares" o número, a série, sendo o caso, e a data da emissão da Nota Fiscal referida na alínea "a.1", o nome, o endereço e os números de inscrição, estadual e no CNPJ, do adquirente, por cuja conta e ordem a mercadoria será industrializada;

b) o estabelecimento industrializador deverá:

b.1) emitir Nota Fiscal, na saída do produto industrializado com destino ao adquirente, autor da encomenda, na qual, observará no quadro "Informações Complementares" o nome, o endereço e os números de inscrição, estadual e no CNPJ, do fornecedor e o número, a série, sendo o caso, e a data da emissão da Nota Fiscal referida na alínea "a.3", bem como o valor da mercadoria recebida para industrialização;

b.2) efetuar, se for o caso, o destaque do valor do imposto sobre o valor total cobrado do autor da encomenda, que será por este aproveitado como crédito, quando de direito.

3. MAIS DE UM INDUSTRIALIZADOR

Caso a mercadoria venha a transitar por mais de um estabelecimento industrializador, antes da entrega ao adquirente, autor da encomenda, cada industrializador deverá:

1) emitir Nota Fiscal para acompanhar o transporte da mercadoria ao industrializador seguinte, sem destaque do valor do imposto, contendo, além das exigências previstas:

a) a indicação de que a remessa se destina à industrialização por conta e ordem do adquirente, autor da encomenda, que será qualificado nessa Nota Fiscal;

b) a indicação do número, da série, sendo o caso, e da data da Nota Fiscal, do nome, do endereço e dos números de inscrição, estadual e no CNPJ, do seu emitente, pela qual for recebida a mercadoria;

2) emitir Nota Fiscal em nome do estabelecimento adquirente, autor da encomenda, contendo, além das exigências previstas:

a) a indicação do número, da série, sendo o caso, e da data da Nota Fiscal, do nome, do endereço e dos números de inscrição, estadual e no CNPJ, do seu emitente, pela qual for recebida a mercadoria;

b) a indicação do número, da série, sendo o caso, e da data da Nota Fiscal referida no inciso anterior;

c) o valor da mercadoria recebida para industrialização, e o valor total cobrado do autor da encomenda, destacando deste o valor da mercadoria empregada;

d) o destaque do valor do imposto, sobre o valor total cobrado do autor da encomenda, sendo o caso, que será por este aproveitado como crédito, quando de direito.

4. CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES

Os contribuintes que realizarem operações de remessa e retorno de industrialização, bem como os valores cobrados, deverão utilizar os seguintes códigos:

a) na remessa para industrialização (encomendante): 5.93 ou 6.93;

b) no retorno de industrialização (encomendante):

- 1.13 ou 2.13: valor cobrado pelo industrializador;

- 1.94 ou 2.94: retorno simbólico dos insumos utilizados na industrialização por encomenda;

- 1.99 ou 2.99: retorno das mercadorias remetidas para industrialização e não utilizadas no referido processo;

c) entradas para industrialização (industrializador): 1.93 ou 2.93;

d) retorno de industrialização (industrializador):

- 5.13 ou 6.13: valor cobrado pela industrialização;

- 5.94 ou 6.94: retorno simbólico dos insumos utilizados na industrialização por encomenda;

- 5.99 ou 6.99: retorno de mercadoria recebida para industrialização e não utilizada no referido processo.

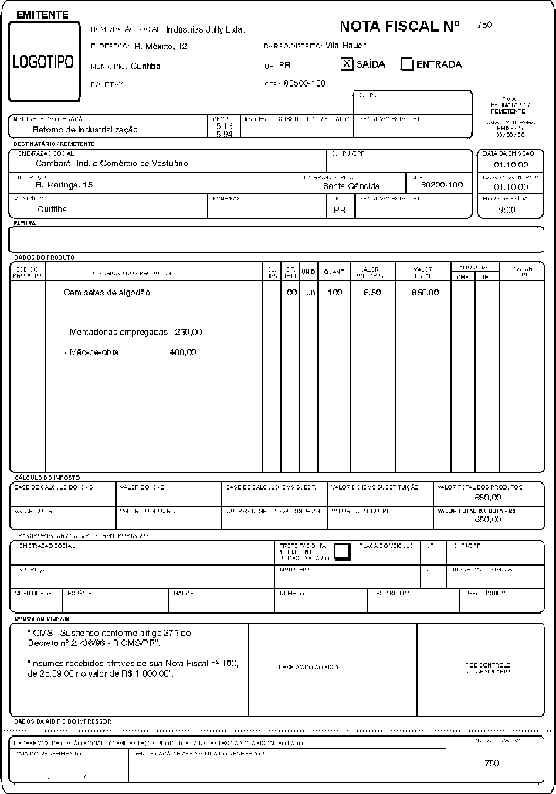

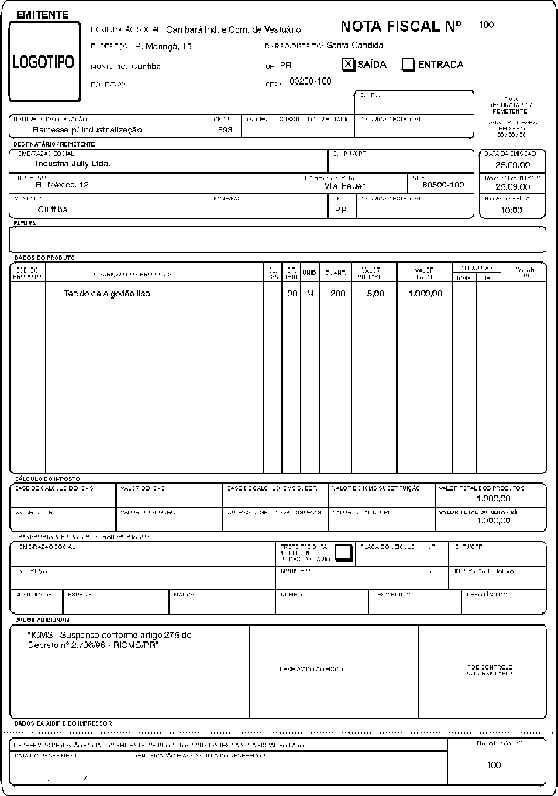

5. MODELOS DE NOTAS FISCAIS

A seguir disponibilizaremos alguns exemplos ilustrativos de emissão de Notas Fiscais, na remessa e retorno de industrialização.

Remessa para industrialização (operação interna).