GR-PR - GUIA DE

RECOLHIMENTO DO

ESTADO DO PARANÁ

Sumário

1. INTRODUÇÃO

Desde 01.05.1997 todo e qualquer recolhimento de tributos, taxas e outras receitas devidas ao Estado do Paraná deve ser feito através de GR-PR. Essa guia veio substituir várias outras que haviam anteriormente no Paraná. Neste texto trataremos mais detalhadamente a respeito do mencionado documento, no qual a previsão legal está prevista no artigo 57 do regulamento paranaense.

2. UNIFICAÇÃO DAS GUIAS

Com a implantação da GR-PR, o contribuinte passa a utilizar uma única guia para efetuar os recolhimentos de tributos estaduais, identificados por seus respectivos códigos de receita. Até a implantação da GR-PR haviam 6 tipos diferentes de guias para efetuar estes recolhimentos, como GR-1, GR-2 e GR-3, por exemplo. A adoção da guia única trouxe uma série de alterações no recolhimento dos impostos de âmbito estadual.

3. BENEFÍCIOS DA UNIFICAÇÃO

- Desburocratização e simplificação para o contribuinte fazer pagamentos ao Estado, com a adoção de uma única guia padrão;

- Captura e validação dos dados da guia no ato do recebimento pelos caixas do Banestado, indicando quaisquer erros de preenchimento por parte do contribuinte. Caso haja qualquer problema, a guia é rejeitada pelo caixa. Isto significa dizer que a digitação ocorre no momento da captura, não havendo esforços posteriores de correção e verificação de erros;

- Eliminação de todos os custos de transporte das guias do interior do Estado para consolidação em Curitiba, bem como os de conferência de digitação e eventuais retrabalhos daí decorrentes;

- Rapidez na contabilização diária da receita e na transferência das informações de recolhimentos aos Bancos de Dados da Receita Estadual;

- Possibilidade de pagamento em agências Banestado localizadas em outros Estados, com as mesmas facilidades que as existentes para os contribuintes estabelecidos no Paraná;

- Aumento da automatização dos processos internos da Secretaria da Fazenda, com a liberação de recursos humanos que antes eram absorvidos por atividades de controle, repetitivas, burocráticas, agora assumidas pelo novo sistema;

- Maior agilidade e precisão das informações prestadas à área de fiscalização da Receita Estadual, que tem a informação de quem pagou (o que pagou e quanto pagou) e quem não pagou suas obrigações tributárias até o 2º dia útil seguinte ao fato. Ou seja, poderá atuar com maior rapidez e eficiência, tanto na obtenção de informações quanto nas ações sobre os maus contribuintes.

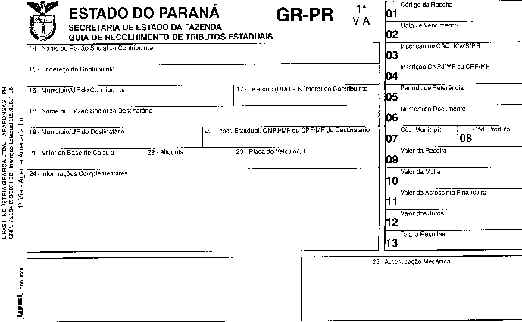

4. INSTRUÇÕES PARA O PREENCHIMENTO

Campo 01 - Apor o Código da Receita correspondente ao tributo e tipo de recolhimento efetuado.

Campo 02 - Data de Vencimento, no formato - DD/MM/AAAA.

Campo 03 - O nº da Inscrição no Cadastro de Contribuintes do ICMS/PR, deixando em branco se não for contribuinte inscrito.

Campo 04 - Nº da inscrição no CNPJ ou no CPF, quando se tratar de contribuinte não inscrito no CAD ICMS/PR.

Campo 05 - Mês/Ano ou Ano, referente ao período do fato gerador do tributo pago, no formato - MM/AAAA ou AAAA.

Campo 06 - Nº de Identificação do Documento referente ao pagamento efetivado.

Ex.: Nº do Auto de Infração, da Dívida Ativa, no Parcelamento, Renavam do veículo, Nota Fiscal, ou outro processo com nº qualificado.

Campo 07 - Informar o Código do Município, quando se tratar de recolhimento do IPVA ou referente à comer-cialização de produtos primários (ICMS).

Campo 08 - Informar o Código do Produto, quando se tratar de comercialização de produtos primários (ICMS).

Campos 09 a 12 - Informar os valores correspondentes, com os respectivos centavos.

Campo 13 - Informar o somatório dos valores lançados nos campos 09 a 12.

Campos 14 a 17 - Indicar os dados do Contribuinte responsável pelo recolhimento.

Campos18 a 20 - Indicar dados do Destinatário.

Campo 21 - Informar o Valor Base de Cálculo do tributo, se for o caso.

Campo 22 - Informar o percentual da alíquota do tributo, se for o caso.

Campo 23 - Informar a placa do veículo e UF do licenciamento nos casos de recolhimento do IPVA ou de transporte de mercadorias (ICMS).

Campo 24 - Nas Informações Complementares, indicar a quê se destina o recolhimento efetuado.

Ex.: GIA-ICMS referente ao mês 10/1999, IPVA - Licen-ciamento 1999 - 1º cota; Dívida Ativa nº______; Taxa de Saúde Pública; Parcelamento de ICMS nº______ - Parcela ___.

5. CONSIDERAÇÕES FINAIS

Desde 01 de outubro de 1998, a Guia de Recolhimento do Estado do Paraná - GR-PR pode ser preenchida e emitida com o auxílio de um programa no próprio computador do contribuinte.

O retromencionado programa pode ser utilizado para preenchimento e posterior pagamento de impostos, taxas e outras receitas estaduais, sendo equivalente ao formulário adquirido em papelarias ou estabelecimentos congêneres. O Programa fará a validação dos dados da guia tal como é efetuado pelos caixas do Banestado, indicando quaisquer erros de preenchimento através de Mensagens de Erro.

Necessário se faz mencionar que com a publicação da Norma de Procedimento Fiscal nº 046/00 (Boletim INFOR-MARE ICMS/IPI nº 30-A/00) fica incluído o serviço Internetbank Banestado como forma de pagamento dos tributos estaduais através da Internet.