EXPORTAÇÃO

INDIRETA

Considerações Gerais

Sumário

1. INTRODUÇÃO

Acatando o prenunciado na Constituição Federal, art. 155, inciso II, §§ 2º e 3º, na Lei Complementar nº 87/96, art. 4º, inciso II, o Regulamento do ICMS do Estado do Paraná, em seu artigo 4º, inciso II, exclui do campo de incidência do imposto a exportação de mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços.

Neste trabalho, abordaremos algumas considerações referentes às saídas para estabelecimentos intermediários, com o fim específico de exportação, sendo estas operações denominadas "exportações indiretas".

2. BENEFÍCIO FISCAL

As operações e prestações que destinem mercadorias ao Exterior, inclusive produtos primários e produtos industrializados semi-elaborados, ou serviços, estão beneficiadas com a não-incidência do ICMS, conforme art. 4º, inciso II do RICMS, bem como a saída de mercadorias com o fim específico de exportação para o Exterior, destinada a:

a) empresa comercial exportadora, inclusive "tradings" ou outro estabelecimento da mesma empresa;

b) armazém alfandegado ou entreposto aduaneiro.

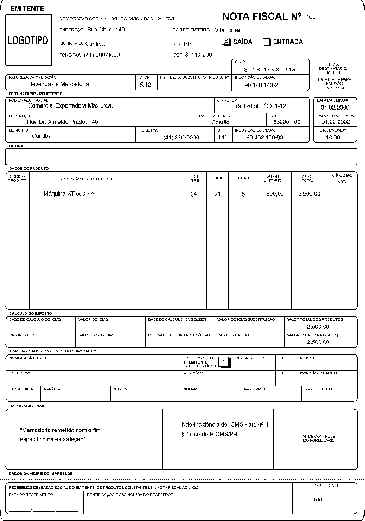

3. NOTA FISCAL

A Nota Fiscal emitida por contribuinte localizado no Estado do Paraná, com fim específico de exportação para empresa comercial exportadora, inclusive "trading" ou outro estabelecimento da mesma empresa, deverá conter, além dos requisitos exigidos pela legislação, no campo "Informações Complementares", as expressões:

"Remessa com fim específico de exportação."

"Não-incidência do ICMS - Decreto nº 2.736/96, art. 4º, parágrafo único."

O destinatário, ao emitir a Nota Fiscal de exportação, deverá fazer constar, no campo "Informações Complementares" a série, o número e a data de cada Nota Fiscal emitida pelo estabelecimento remetente (art. 466 do RICMS/PR).

4. OBRIGAÇÕES DO EXPORTADOR

O estabelecimento destinatário, o exportador, além das demais obrigações previstas no RICMS, deverá emitir o documento denominado "Memorando-Exportação", em três vias, que terão a seguinte destinação:

O Memorando-Exportação deverá ser emitido, também, no caso de saída para exposição ou feira no Exterior, bem como nas exportações em consignação, após a efetiva contratação cambial.

5. MEMORANDO - EXPORTAÇÃO

O estabelecimento destinatário deverá emitir o "Memorando-Exportação" em três vias, contendo, no mínimo, as seguintes indicações:

a) denominação "Memorando-Exportação";

b) número de ordem e número da via;

c) data da emissão;

d) nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento emitente;

e) nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento remetente da mercadoria;

f) série, número e data da Nota Fiscal do estabelecimento remetente e do destinatário exportador da mercadoria;

g) número do Despacho de Exportação, a data de seu ato final e o número do Registro de Exportação;

h) número e data do Conhecimento de Embarque;

i) discriminação do produto exportado;

j) país de destino da mercadoria;

l) data e assinatura de representante legal do emitente.

6. EXPORTAÇÃO NÃO REALIZADA

Nos casos em que não se efetivar a exportação, o estabelecimento remetente ficará obrigado ao recolhimento do imposto devido, com os acréscimos legais, inclusive multa:

a) após 180 dias, contados da data de saída da mercadoria do seu estabelecimento, podendo ser prorrogado, uma única vez, por igual período, mediante autorização em requerimento formulado pelo remetente à Delegacia Regional da Receita do seu domicílio tributário;

b) após 90 dias, contados da data de saída da mercadoria do seu estabelecimento, quando se tratar de produtos primários e semi-elaborados;

c) em razão de perda da mercadoria, qualquer que seja a causa;

d) em virtude de reintrodução da mercadoria no mercado interno.

O estabelecimento remetente não efetuará o recolhimento do imposto, quando ocorrer a devolução da mercadoria, destinada à exportação, antes dos prazos retromencionados (art. 469 do RICMS/PR).

7. MODELO DE NOTA FISCAL