CONSIGNAÇÃO

MERCANTIL

Procedimentos

Sumário

1. INTRODUÇÃO

Conceitua-se consignação de mercadorias o ato de entregar a um comerciante produtos ou mercadorias para que este as comercialize.

Para tanto, deverão ser observados alguns procedimentos pelo consignante, bem como pelo consignatário, conforme o estabelecido no Regulamento do ICMS, os quais veremos a seguir nesta matéria.

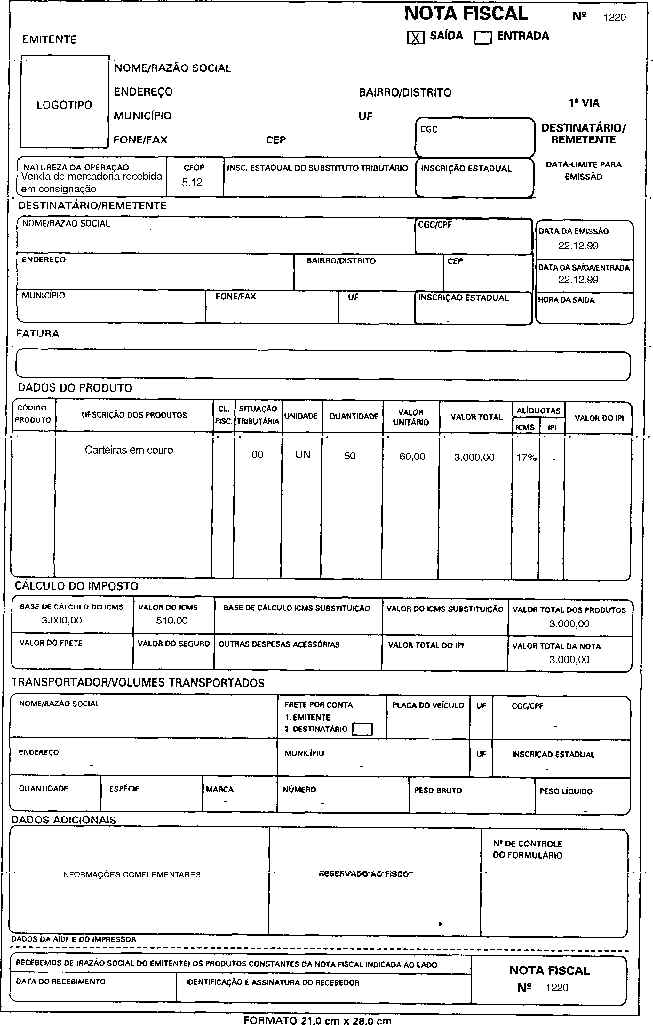

2. REMESSA EM CONSIGNAÇÃO

Na saída de mercadoria a título de consignação mercantil, o consignante emitirá Nota Fiscal contendo, além dos demais requisitos exigidos, o seguinte:

a) natureza da operação: 5.99 ou 6.99 - Remessa em Consignação;

b) o destaque do ICMS e do IPI, quando devidos.

(art. 562 do RICMS/PR)

O consignatário, ao receber esta mercadoria, deverá lançar a Nota Fiscal no livro Registro de Entradas, creditando-se do valor do imposto, quando permitido.

(§ 2º do art. 562 do RICMS/PR)

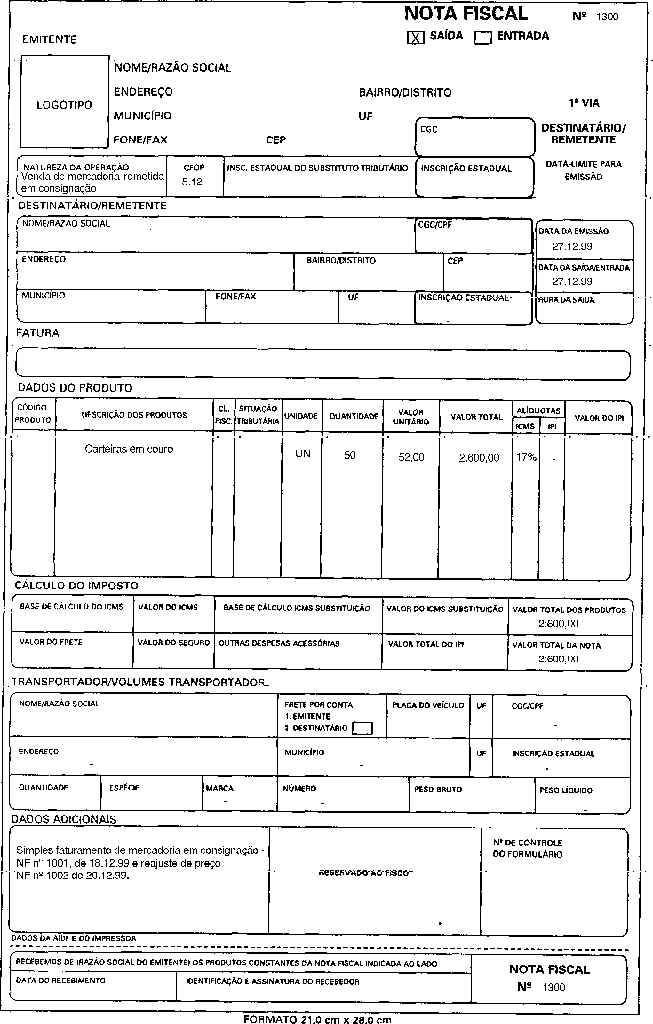

3. REAJUSTE DE PREÇO

No caso de haver reajuste do preço contratado por ocasião da remessa em consignação mercantil, o consignante emitirá Nota Fiscal complementar contendo, além dos demais requisitos exigidos, o seguinte:

a) natureza da operação: 5.99 ou 6.99 - Reajuste de Preço de Mercadoria em Consignação;

b) base de cálculo: o valor do reajuste;

c) o destaque do ICMS e do IPI, quando devidos;

d) a expressão: "Reajuste de preço de mercadoria em consignação - NF. nº .................. de .../.../....".

(§ 1º do art. 562 do RICMS/PR)

O consignatário, ao receber a Nota Fiscal complementar, deverá lançar no livro Registro de Entradas, creditando-se do imposto, quando permitido.

(§ 2º do art. 562 do RICMS/PR)

4. VENDA EM CONSIGNAÇÃO

Na venda de mercadoria remetida a título de consignação mercantil, deverá:

a) o consignatário:

a.1) emitir Nota Fiscal contendo, além dos demais requisitos, como natureza da operação, a expressão "Venda de Mercadoria Recebida em Consignação";

a.2) registrar a Nota Fiscal a seguir mencionada no item "b", no livro Registro de Entradas, apenas nas colunas "Documento Fiscal" e "Observações", indicando nesta a expressão "Compra em Consignação - NF nº ........ de .../.../...";

b) o consignante:

b.1) emitir Nota Fiscal, sem destaque do ICMS e do IPI, contendo, além dos demais requisitos exigidos, o seguinte:

b.1.1) natureza da operação: 5.11 ou 6.11 ou 5.12 ou 6.12 - Venda

b.1.2) o valor da operação: o valor correspondente ao preço da mercadoria efetivamente vendida, neste incluído, quando for o caso, o valor relativo ao reajuste do preço;

b.1.3) a expressão: "Simples Faturamento de mercadoria em consignação - NF nº ..............de .../.../... e, se for o caso, reajuste de preço - NF. nº ............ de .../.../...".

b.2) lançar a Nota Fiscal no livro Registro de Saídas apenas nas colunas "Documentos Fiscais" e "Observações", indicando a expressão "Venda em Consignação - NF nº ............... de .../.../...".

(art. 563 do RICMS/PR)

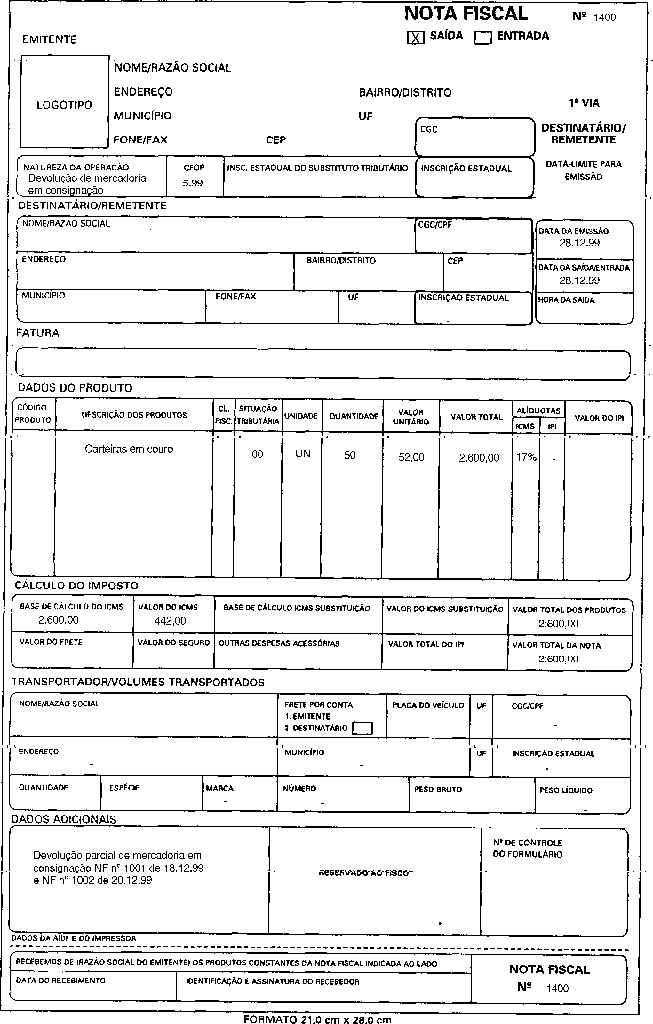

5. DEVOLUÇÃO DE MERCADORIA EM CONSIGNAÇÃO

Na devolução de mercadoria remetida em consignação mercantil, o consignatário emitirá Nota Fiscal contendo, além dos demais requisitos exigidos, o seguinte:

a) a natureza da operação: 5.99 ou 6.99.

Devolução de Mercadoria Recebida em Consignação;

b) a base de cálculo: o valor de mercadoria efetivamente devolvida, sobre o qual foi pago o imposto;

c) o destaque do ICMS e indicação de IPI nos valores debitados por ocasião da remessa em consignação;

d) a expressão "Devolução (parcial ou total, conforme o caso), de mercadoria em Consignação - S/NF nº ............. de .../.../...".

e) o consignante lançará a Nota Fiscal no livro Registro de Entradas creditando-se do valor do imposto.

(art. 564 e parágrafo único do RICMS/PR)

6. CONSIGNAÇÃO MERCANTIL - INAPLICABILIDADE

Os procedimentos, retromencionados, não se aplicam nas operações com mercadorias sujeitas ao regime de substituição tributária. (art. 562, § 3º do RICMS/PR)

7. EXEMPLOS DE EMISSÃO DE NOTAS FISCAIS

A seguir exemplificaremos os procedimentos mencionados nos tópicos anteriores.

7.1 - Remessa em Consignação

7.2 - Reajuste de Preços