BRINDES

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

É normal entre as empresas a distribuição de brindes a seus clientes, fornecedores e colaboradores.

Em face de o Regulamento do ICMS do Paraná não dispor de forma clara e específica sobre o assunto em pauta, neste trabalho, abordaremos as orientações do Fisco sobre o tratamento fiscal a ser aplicado nas operações com mercadorias destinadas a brinde.

2. CONCEITO

Os brindes são mercadorias que, não sendo objeto normal das atividades da empresa, foram adquiridos com a finalidade de distribuição gratuita a consumidor ou usuário final.

Portanto, só podem sair a título de brinde as mercadorias que não pertençam à linha de comercialização da empresa. No caso da mercadoria sair dos estoques da empresa, a operação denomina-se doação ou bonificação, sendo tributada normalmente.

3. NÃO-INCIDÊNCIA DO IMPOSTO

Sendo o conceito de mercadoria definido com nome genérico com que se designa todo produto que se compra ou que se vende, o entendimento do Fisco é que brinde não é mercadoria, portanto, não é abrangido pela incidência do ICMS (resposta à Consulta nº 65, de 02.06.87).

4. DISTRIBUIÇÃO DOS BRINDES

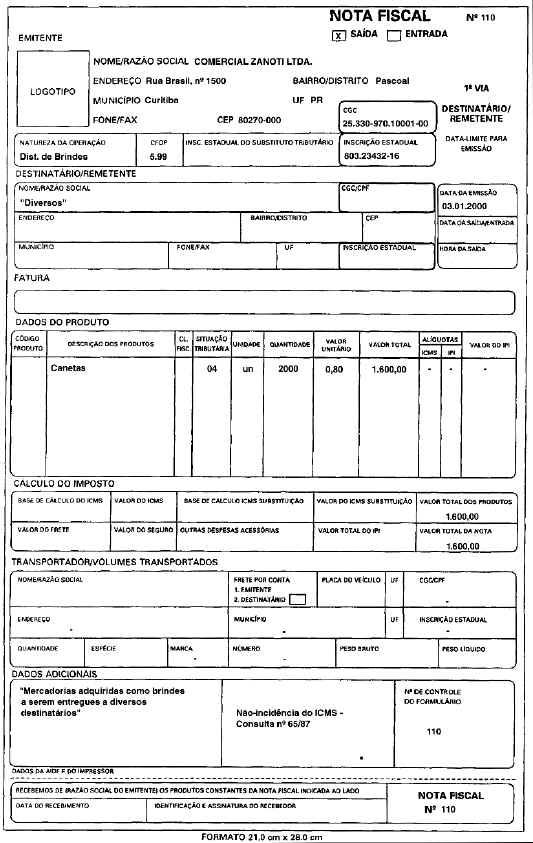

A distribuição de brindes, desde que não sejam fabricados pelo próprio remetente, será feita mediante a emissão de Nota Fiscal com valor de comércio, sem o destaque do ICMS, fazendo constar no retromencionado documento fiscal, que a operação está amparada pelo benefício da não-incidência do ICMS, conforme a resposta à Consulta nº 65/87.

5. CRÉDITO FISCAL

Em função da não-incidência do ICMS nas saídas de brindes e de a legislação tributária determinar a vedação à apropriação de valor do ICMS destacado em documento fiscal, quando a operação subseqüente for beneficiada por isenção ou não-incidência do ICMS, as aquisições de mercadorias para distribuição como brindes não geram direito a crédito (Art. 52, I do RICMS/PR 96 c/c a resposta à Consulta nº 65/87).

6. EXEMPLO - NOTA FISCAL