AQUISIÇÃO DE

SERVIÇO DE TRANSPORTE

Nota Fiscal

Sumário

1. INTRODUÇÃO

Entre as obrigações acessórias dos contribuintes do ICMS, está a escrituração do Livro Registro de Entradas, conforme preceitua o art. 224 do Regulamento do ICMS do Paraná - RICMS-PR, que foi aprovado pelo Decreto nº 2.736/96.

Os documentos relativos aos serviços de transporte tomados podem ser escriturados, prestação a prestação, em ordem cronológica, ou lançados englobadamente, no último dia do período de apuração, possibilidade que será evidenciada a seguir.

2. LANÇAMENTO NO FINAL DO PERÍODO - POSSIBILIDADE

De acordo com o § 5º do art. 224 do RICMS-PR, os documentos fiscais relativos a serviços de transporte tomados, podem ser lançados englobadamente, no último dia do período de apuração.

3. NOTA FISCAL - LANÇAMENTO ENGLOBADO

3.1. Emissão pelo Tomador de Serviços de Transporte

A Nota Fiscal de Entrada, entre as outras hipóteses de emissão previstas pelo art. 135 do RICMS-PR, poderá ser emitida, pelo tomador de serviços de transporte, quando o ele optar por lançar englobadamente os serviços tomados no final do período de apuração, no último dia de cada mês, caso em que a emissão será individualizada em relação ao Código Fiscal de Operação e Prestação (CFOP), à condição tributária da prestação (tributada, amparada por não-incidência, isenta, com diferimento ou suspensão do imposto), à alíquota aplicada. O contribuinte deve, ainda, mencionar, em relação anexa à Nota Fiscal, as informações relativas aos Conhecimentos de Transporte.

Ao emitir a Nota Fiscal de Entrada, o contribuinte deve observar o disposto no art. 136 do Regulamento do ICMS, segundo o qual, na emissão de nota fiscal na entrada de bens ou de mercadorias, o contribuinte deverá reservar bloco ou faixa de numeração seqüencial de jogos soltos ou formulários contínuos, registrando o fato no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, exceto no caso de emissão por processamento de dados. O arquivamento das 2ªs vias dos documentos emitidos deve ser efetuado separadamente das relativas às saídas.

3.2. Lançamento

A nota fiscal emitida para o lançamento englobado será lançada no livro registro de Entradas e, se for o caso, com crédito do imposto, contendo a indicação dos requisitos individualizados previstos pela legislação (vide item 3.1), a expressão: "Emitida nos termos do § 4 do art. 135 do RICMS.". Deve conter, também, em relação às prestações de serviços englobadas, os valores totais: das prestações; das respectivas bases de cálculo do imposto e do imposto destacado (§ 5º do art. 135 do RICMS-PR).

No que diz respeito à GI-ICMS (*), o contribuinte deve seguir as disposições constantes no § 7º do art. 224 do RICMS, segundo as quais, ao final do período de apuração, para fins de elaboração dessa Guia, deverão ser totalizadas e acumuladas as operações e prestações escrituradas nas colunas "valor contábil", "base de cálculo", "outras" e na coluna "observações", o valor do imposto pago por substituição tributária, por unidade federada de origem das mercadorias ou de início da prestação do serviço.

(*) Nota: Segundo o art. 243 o contribuinte inscrito no CAD/ICMS deverá apresentar esse documento anualmente.

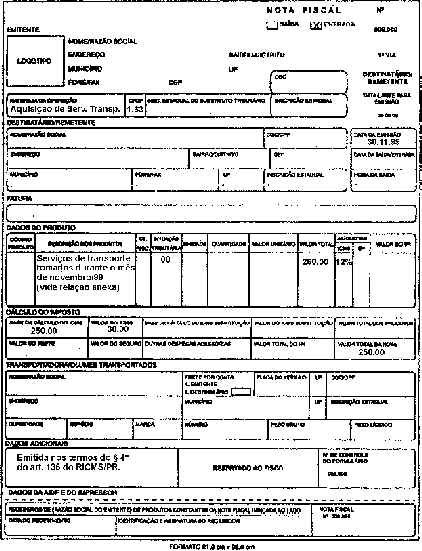

4. MODELO DE NOTA FISCAL

A seguir, exemplifica-se um modelo de Nota Fiscal referente a operação de "Aquisição de Serviços de Transporte".