SUCATAS, APARAS E

RESÍDUOS

Disposições Fiscais

Sumário

1. INTRODUÇÃO

Nas operações relacionadas com as saídas de sucatas, aparas, resíduos ou fragmentos de mercadorias, o contribuinte do ICMS deverá adotar os procedimentos fiscais a seguir enumerados, cumprindo, dessa forma, as obrigações atinentes ao Regime Especial de Tributação dessas operações.

2. CONCEITO DE SUCATA

Nos termos da legislação do ICMS, consideram-se sucatas, aparas, resíduos e semelhantes a mercadoria ou parte desta que não se presta à mesma finalidade para a qual foi produzida, bem como, papel usado, ferro velho, cacos de vidro, fragmentos e resíduos de plásticos, de tecidos e de outras mercadorias, como também objeto usado quando for destinado à utilização como matéria-prima ou material secundário em estabelecimento industrial.

3. TRATAMENTO FISCAL NA OPERAÇÃO INTERNA

Nas operações internas com sucatas, aparas, resíduos ou fragmentos de mercadorias, lingote e tarugo de metal não-ferrosos o ICMS será diferido para o momento em que ocorrer a saída:

a) para consumo, exceto em processo de industrialização;

b) para fora do Estado;

c) de estabelecimento industrial situado neste Estado, do produto resultante do processo de industrialização no qual foram consumidos ou utilizados.

4. TRATAMENTO FISCAL NA OPERAÇÃO INTERESTADUAL

Nas operações interestaduais com as mercadorias mencionadas no item anterior, o ICMS deverá ser pago pelo remetente, no momento da saída da mercadoria, utilizando-se do Documento de Arrecadação Estadual, modelo 1, mencionando-se no campo "Histórico" a data e o número do documento fiscal e o valor correspondente da mercadoria.

4.1 - Produtores Primários

O procedimento fiscal, mencionado neste item, não se aplica às operações efetuadas pelos produtores primários, considerados assim os que produzem metais a partir do minério, sendo que, para tanto, a Secretaria de Estado da Fazenda publicará, quando for o caso, ato normativo indicando as empresas objeto da referida exclusão.

5. AQUISIÇÃO INTERESTADUAL DE SUCATAS

O contribuinte do ICMS adquirente de sucatas, aparas, resíduos e semelhantes provenientes de outro Estado, para que possa creditar-se do ICMS relativo à operação, deverá:

a) arquivar, junto com a 1ª (primeira) via da Nota Fiscal da operação, uma via ou cópia autenticada do pagamento do ICMS em outro Estado;

b) entregar, na repartição fazendária, via original ou cópia dos documentos retromencionados nos mesmos prazos para a entrega do Documento de Apuração e Informação do ICMS (Dapi).

5.1 - Crédito do ICMS

O valor do ICMS a ser apropriado, relativo a sucatas, aparas e resíduos entrados no estabelecimento do contribuinte, não poderá exceder o valor imposto devido e pago na origem.

6. ALÍQUOTA DO ICMS

Nas saídas tributadas, em operação interna, de sucatas, aparas, resíduos ou fragmentos de mercadorias, a alíquota do ICMS será de 18% (dezoito por cento).

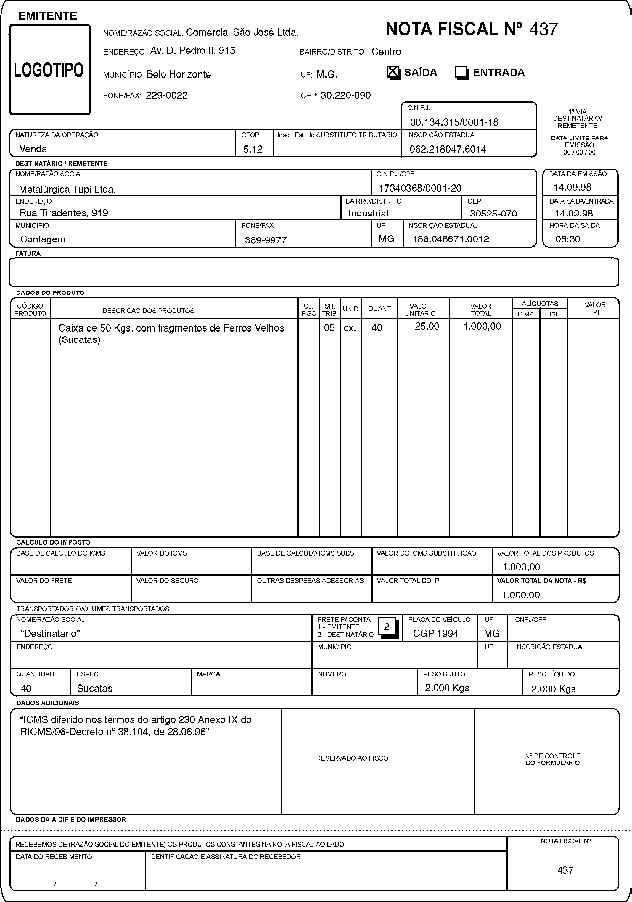

7. EMISSÃO DA NOTA FISCAL

A referida operação quando beneficiada por diferimento do ICMS, na Nota Fiscal, além dos requisitos exigidos, deverá ser mencionado no respectivo documento fiscal, o seguinte dispositivo: "ICMS diferido nos termos do Artigo 230 do Anexo IX, do RICMS/96, aprovado pelo Decreto nº 38.104, de 28.06.96".

8. REMESSA PARA MICROEMPRESA OU EMPRESA DE PEQUENO PORTE

O diferimento do ICMS, em operação interna, com sucatas, aparas, resíduos ou fragmentos de mercadorias não se aplica quando estas mercadorias forem destinadas a estabelecimento enquadrado como microempresa ou empresa de pequeno porte.

9. RECOLHIMENTO DO ICMS

O recolhimento do ICMS relativo à saída para outro Estado de sucatas, aparas, resíduos e fragmentos de mercadorias poderá ser efetuado até o 1º (primeiro) dia útil do mês subseqüente ao da ocorrência do fato gerador, desde que autorizado pela Secretaria da Receita Estadual, mediante Regime Especial.

10. CRÉDITO DO IPI

É assegurado ao estabelecimento industrial o direito à manutenção e utilização do crédito do Imposto sobre Produtos Industrializados (IPI) em virtude da saída de sucatas, aparas, resíduos ou fragmentos de mercadorias, que resultem do emprego de matérias-primas, produtos intermediários e material de embalagem, bem como na ocorrência de quebras admitidas na legislação do Imposto sobre Produtos Industrializados (IPI).

11. PREENCHIMENTO DO ANEXO I - VAF "A"

O valor relativo às entradas de sucatas, aparas e resíduos no estabelecimento de contribuinte, devidamente escrituradas no livro Registro de Entradas, deverá ser incluído no valor contábil das entradas informadas na Damef - Anexo I - VAF "A".

12. ENTREGA DO DAPI

O estabelecimento que apura o ICMS pelo regime de Débito e Crédito que opera com a comercialização de sucatas deve preencher e entregar mensalmente o Demonstrativo de Apuração e Informação do ICMS (Dapi) até o dia 15 (quinze) do mês subseqüente ao da apuração do imposto.

13. ENTREGA DA DETRI

O estabelecimento de contribuinte, optante pelo regime do Micro Geraes, enquadrado como empresa de pequeno porte (EPP), que opera com a comercialização de sucatas, deve preencher e entregar até o dia 10 (dez) do mês subseqüente ao trimestre a "Declaração Trimestral - Empresa de Pequeno Porte (Detri)".

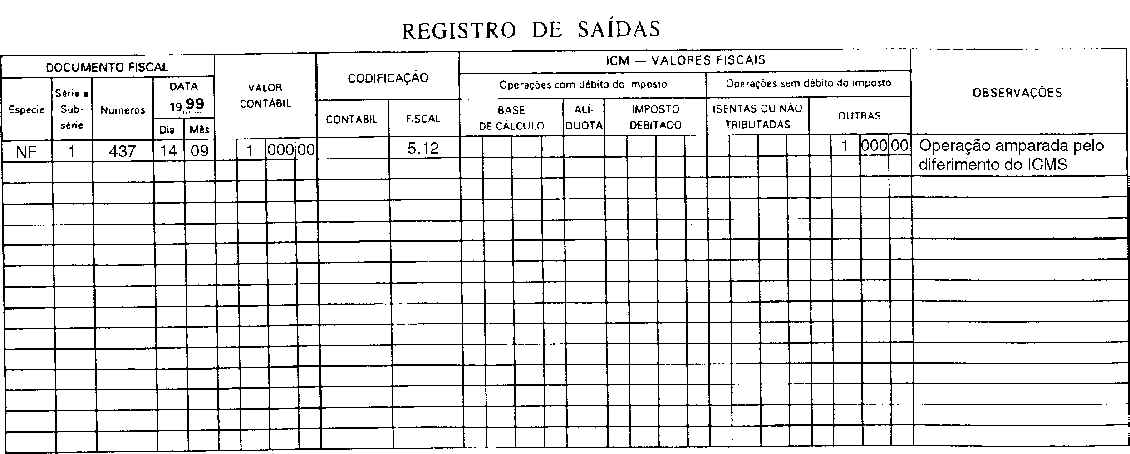

14. ESCRITURAÇÃO FISCAL

O estabelecimento de contribuinte do ICMS que apura o imposto pelo regime de Débito e Crédito, que opera com a comercialização de sucatas, deve escriturar os livros de:

a) Registro de Entradas;

b) Registro de Saídas;

c) Registro de Apuração do ICMS;

d) Registro de Inventário;

e) Registro de Utilização de Documentos Fiscais e Termos de Ocorrências;

f) Controle de Crédito de ICMS do Ativo Permanente (Ciap).

15. MODELOS

Fundamentos Legais:

Artigos 12, V; 85, IV, "f", 2; 43, I, "f" do RICMS/96; Anexo II, item 42 do RICMS/96; Anexo V, Artigo 157, § 1º, item 2, letra "b" do RICMS/96;

Anexo IX, Artigos 230 a 236 do RICMS/96; Artigo 177 do Ripi/98, Decreto nº 2.637, de 25.06.98.