| IMPOSTO DE RENDA PESSOA JURÍDICA |

REMUNERAÇÃO

INDIRETA

Tratamento Fiscal

Sumário

1. INTRODUÇÃO

O tratamento fiscal aplicável à remuneração indireta concedida pela pessoa jurídica a seus administradores, diretores, gerentes, assessores na forma de benefícios e vantagens decorrentes de cargos, funções ou empregos encontra-se regulado pelo artigo 74 da Lei nº 8.383, de 1991.

A tributação sobre esses benefícios e vantagens sujeitava-se à tributação na fonte mediante aplicação da alíquota de 33% (trinta e três por cento). Essa alíquota vigorou até 31 de dezembro de 1994.

2. BENEFICIÁRIOS

Consideram-se beneficiários dos benefícios e vantagens concedidos pela empresa os administradores, diretores, gerentes e seus assessores.

O administrador é a pessoa que pratica, com habitualidade, atos privativos de gerência ou administração de negócios da empresa, e o faz por delegação ou designação de assembléia, de diretoria ou de diretor (Instrução Normativa nº 2/69).

O diretor, por sua vez, é conceituado como sendo a pessoa que dirige ou administra um negócio ou uma soma de serviços. Exerce a função mais elevada de uma instituição ou associação civil, de uma companhia ou sociedade comercial, podendo ou não ser acionista ou associado. O diretor é, em princípio, escolhido por eleição em assembléia, no período assinalado no estatuto ou no contrato social (Parecer Normativo nº 48/72).

Não se enquadram dentro da concepção de administrador os empregados que trabalham com exclusividade, em caráter permanente, para uma empresa, subordinados hierárquica e juridicamente e como meros prepostos ou procuradores, mediante outorga de instrumento de mandato, exercem essa função cumulativamente com as de seus cargos efetivos e percebem remuneração ou salário constante do respectivo contrato de trabalho, provado com carteira de trabalho.

3. BENEFÍCIOS E VANTAGENS

Os benefícios e vantagens que integram a remuneração dos beneficiários são os seguintes:

1. A contraprestação de arrendamento mercantil ou o aluguel ou, quando for o caso, os respectivos encargos de depreciação, atualizados monetariamente até a data do balanço:

a) de veículo utilizado no transporte de administradores, diretores, gerentes e seus assessores ou de terceiros em relação à pessoa jurídica;

b) de imóvel cedido para uso de qualquer pessoa dentre as referidas na letra "a", retro.

2. As despesas pagas pela empresa a administradores, diretores, gerentes e seus assessores, diretamente ou através da contratação de terceiros, tais como:

a) a aquisição de alimentos ou quaisquer outros bens para utilização pelo beneficiário fora do estabelecimento da empresa;

b) os pagamentos relativos a clubes e assemelhados;

c) o salário e respectivos encargos sociais de empregados postos à disposição ou cedidos, pela empresa, a administradores, diretores, gerentes e seus assessores ou de terceiros;

d) a conservação, o custeio e a manutenção dos bens referidos nas letras "a" e "b" do item 1.

Ocorrendo as hipóteses mencionadas nos itens 1 e 2, retro, a pessoa jurídica identificará o beneficiário e incorporará os benefícios e vantagens na remuneração dos administradores, diretores, gerentes e seus assessores. Neste caso, o rendimento total ficará sujeito à tributação na fonte mediante aplicação da tabela progressiva e o imposto de renda na fonte poderá ser compensado na declaração de ajuste anual.

A tributação exclusiva na fonte somente ocorrerá na falta de identificação do beneficiário.

4. FATO GERADOR E REAJUSTE DA BASE DE CÁLCULO

O fato gerador do imposto de renda considera-se ocorrido por ocasião do pagamento da remuneração indireta ( benefícios e vantagens).

O rendimento correspondente ao benefício ou vantagem deverá ser reajustado para fins de aplicação da alíquota de tributação.

Para o reajuste do rendimento o cálculo matemático consiste em dividir o rendimento pago por 0,65. Assim, se o rendimento pago corresponder a R$ 12.000,00, o rendimento reajustado corresponderá a R$ 18.461,54, obtido da seguinte forma:

R$ 12.000,00 / 0,65 = R$ 18.461,54

O imposto de renda, por sua vez corresponderá a:

R$ 18.461,54 x 35% = R$ 6.461,54

5. ALÍQUOTA DE TRIBUTAÇÃO

Para efeito de aplicação da alíquota de tributação devemos distinguir se o pagamento dos benefícios e vantagens identificam ou não o beneficiário. Havendo a identificação do beneficiário, o imposto de renda será calculado com base nas alíquotas constantes da tabela progressiva mensal. Caso contrário, ou seja, não havendo a identificação do beneficiário o imposto de renda será calculado mediante aplicação da alíquota de 35% (trinta e cinco por cento). Essa alíquota é aplicável em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 1995.

6. PRAZO DE RECOLHIMENTO

Na falta de identificação do beneficiário, o imposto de renda deverá ser recolhido no mesmo dia da concessão do benefício ou vantagem. Por outro lado, havendo a identificação do beneficiário, o imposto de renda deverá ser recolhido no prazo normal de vencimento, ou seja, até o terceiro dia útil da semana subseqüente à de ocorrência do fato gerador.

7. CÓDIGOS DE RECOLHIMENTO

Quando o beneficiário for identificado, o Documento de Arrecadação de Receitas Federais será preenchido com os códigos 0561 ou 0588, conforme seja o trabalho com ou sem vínculo empregatício.

Na falta de identificação do beneficiário, o código a ser indicado no Documento de Arrecadação de Receitas Federais - DARF será 2063.

8. REGIME DE TRIBUTAÇÃO

O imposto de renda incidente sobre os valores correspondentes aos rendimentos pagos a título de benefícios e vantagens será considerado como de tributação exclusiva na fonte. A tributação exclusiva na fonte somente ocorrerá na falta de identificação do beneficiário.

IMPOSTO DE RENDA APURADO

POR PRESUNÇÃO A PARTIR DE

1º DE JANEIRO DE 1996

Novos Percentuais

A partir de 1º de janeiro de 1996, a apuração do imposto de renda por presunção será efetuada com base em novos percentuais estabelecidos pelo artigo 10 da Lei nº 9.065, de 1995.

Nas atividades industriais, comerciais e naquelas não relacionadas abaixo, a base de cálculo do imposto de renda será determinada mediante aplicação do percentual de 3,5% (três e meio por cento) sobre a receita bruta registrada na escrituração.

Nas seguintes atividades, o percentual para determinação da base de cálculo do imposto de renda corresponderá a:

a) 1% (um por cento) sobre a receita bruta mensal auferida na revenda para consumo de combustível;

b) 3,5% (três e meio por cento) sobre a receita bruta mensal auferida na prestação de serviços hospitalares;

c) 8% (oito por cento) sobre a receita bruta mensal auferida sobre a prestação de serviços em geral, inclusive sobre os serviços de transporte, exceto de carga;

d) 10% (dez por cento) sobre a receita bruta mensal auferida com a atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

e) 20% (vinte por cento) sobre a receita bruta mensal auferida com a atividade de prestação de serviços, cuja receita remunere, essencialmente, o exercício pessoal, por parte dos sócios, de profissões que dependam de habilitação profissional legalmente exigida;

f) 20% (vinte por cento) sobre a receita bruta mensal auferida com a atividade de intermediação de negócios, da administração de imóveis, locação ou administração de bens móveis;

g) 25% (vinte e cinco por cento) sobre a receita bruta mensal auferida com a cessão de direitos de qualquer natureza.

SUCESSÃO EMPRESARIAL

Utilização dos Mesmos Livros

Na hipótese de ocorrência de sucessão empresarial, em que o ativo e o passivo da sucedida sejam assumidos pela sucessora, poderá esta ser autorizada a continuar escriturando os livros e fichas do estabelecimento, observadas as devidas formalidades.

Assim, de acordo com o disposto no artigo 15 do Decreto nº 64.567, de 22/05/69, será aposto, após o último lançamento, o termo de transferência datado e assinado pela pessoa jurídica ou por seu procurador e por contabilista legalmente habilitado, para posterior autenticação pelo órgão competente de Registro do Comércio.

O termo de transferência deverá conter, além de todos os requisitos exigidos para os termos de abertura, a indicação da sucessora e o número da data de arquivamento no órgão de Registro do Comércio do instrumento de sucessão.

IMPOSTO DE RENDA PESSOA FÍSICA |

GANHO DE CAPITAL

NA

ALIENAÇÃO DO ÚNICO IMÓVEL

Considerações

A isenção do imposto de renda sobre o ganho de capital auferido na alienação do único imóvel foi instituída pelo artigo 22 da Lei nº 7.713, de 1988.

O dispositivo legal retrocitado, com a redação dada pelo artigo 30 da Lei nº 8.134, de 1990, dispõe que na determinação do ganho de capital serão excluídos o ganho de capital decorrente da alienação do único imóvel que o titular possua, desde que não tenha realizado outra operação nos últimos cinco anos e o valor da alienação não seja superior ao equivalente a 551.780,24 UFIR no mês da operação.

Portanto, para o gozo do benefício fiscal a pessoa física deverá cumprir duas condições de forma cumulativa:

a) valor do imóvel inferior a 551.780,24 UFIR;

b) inexistência de outra operação na alienação de qualquer outro imóvel nos últimos cinco anos.

O limite de 551.780,24 UFIR deverá ser considerado em relação:

a) a parte de cada condômino ou proprietário, no caso de bens possuídos em condomínio;

b) ao imóvel possuído em comunhão, no caso de sociedade conjugal.

Na hipótese da letra "a", retro, se "A" e "B" possuem um imóvel em co-propriedade e se este é o único imóvel de ambos e caso a alienação tenha sido efetivada por 1.000.000,00 de UFIR, o ganho de capital correspondente não se sujeitará à tributação pelo imposto de renda.

PIS |

CONTRIBUIÇÃO

PARA O PIS/PASEP

Fatos Geradores Ocorridos a

Partir de 01/10/95

Sumário

1. INTRODUÇÃO

O governo editou a Medida Provisória nº 1.212, de 28/11/95, publicada no Diário Oficial da União de 29/11/95, dispondo sobre as contribuições para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP.

As novas regras agora estabelecidas se aplicam aos fatos geradores ocorridos a partir de 01/10/95.

Subseqüentemente à Medida Provisória nº 1.212, de 28/11/95, a Secretaria da Receita Federal editou o Ato Declaratório nº 39, de 28/11/95, publicado no Diário Oficial da União de 29/11/95. O referido Ato Normativo estabeleceu os procedimentos a serem observados para fins de recolhimento das contribuições para o PIS/PASEP.

Uma questão que, provavelmente, será levantada a partir de março de 1996 refere-se à contribuição para o PIS pelas empresas prestadoras de serviços. Isso porque o artigo 13 da Medida Provisória nº 1.212, de 28/11/95, dispõe que essas empresas contribuirão para o PIS, a partir de 01/03/96, com base no faturamento mensal. Até referida data, a contribuição para o PIS, conforme definiu o Ato Declaratório SRF nº 39, de 28/11/95, será com base no imposto de renda devido ou como se devido fosse.

A nosso ver, a unificação da base de cálculo a partir de março de 1996, além de praticar justiça, poderá ser feita através de uma lei ordinária ou medida provisória, uma vez que a cobrança das contribuições referidas nos incisos I, II e III do artigo 195 da Constituição Federal não exige lei complementar.

2. CONTRIBUINTES DO PIS/PASEP COM BASE NO FATURAMENTO

As pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do imposto de renda, inclusive as empresas públicas e as sociedades de economia mista e suas subsidiárias, contribuirão para o PIS/PASEP com base no faturamento mensal.

As sociedades cooperativas também contribuirão para o PIS/PASEP com base no faturamento mensal em relação às receitas decorrentes de operações com não-associados.

2.1 - Base de Cálculo

A base de cálculo do PIS/PASEP, com base no faturamento mensal, corresponde a receita bruta, conforme definida na legislação do imposto de renda, proveniente da venda de bens nas operações de conta própria, do preço dos serviços prestados e do resultado auferido nas operações de conta alheia.

Da receita bruta a que se refere o parágrafo acima, a pessoa jurídica excluirá:

a) vendas de bens e serviços canceladas;

b) imposto sobre produtos industrializados (IPI);

c) imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) retido pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário;

d) descontos incondicionais concedidos.

Receita Bruta de Vendas

mais:

Receita Bruta de Serviços

menos:

Imposto sobre Produtos Industrializados

Descontos Incondicionais Concedidos

Vendas Canceladas

2.2 - Exclusão da Base de Cálculo

Além dos itens referidos no subtópico 2.1, a pessoa jurídica poderá excluir da base de cálculo do PIS, as receitas correspondentes:

a) exportação de mercadorias nacionais de que trata a Lei nº 9.004/95;

b) serviços prestados a pessoa jurídica domiciliada no exterior, desde que não autorizada a funcionar no Brasil, cujo pagamento represente ingresso de divisas;

c) fornecimento de mercadorias ou serviços para uso ou consumo de bordo em embarcações e aeronaves em tráfego internacional, quando o pagamento for efetuado em moeda conversível;

d) transporte internacional de cargas ou passageiros.

Para efeito da letra "a", serão consideradas exportadas as mercadorias vendidas a empresa comercial exportadora, de que trata o artigo 1º do Decreto-lei nº 1.248, de 29/11/72.

A exclusão a que se refere este subtópico não alcança as vendas efetuadas:

a) a empresa estabelecida na Zona Franca de Manaus, na Amazônia Ocidental ou em Área de Livre Comércio;

b) a empresa estabelecida em Zona de Processamento de Exportação;

c) a estabelecimento industrial, para industrialização de produtos destinados a exportação, ao amparo do artigo 3º da Lei nº 8.402, de 08/01/92;

d) no mercado interno, às quais sejam atribuídos incentivos concedidos à exportação.

2.3 - Fabricantes de Cigarros

A contribuição mensal devida ao PIS pelos fabricantes de cigarros, na condição de contribuintes e de substitutos dos comerciantes varejistas, será calculada sobre o preço fixado para venda do produto no varejo, multiplicado por 1,38 (um inteiro e trinta e oito centésimos).

Neste caso, o comerciante varejista, para efeito de determinação da base de cálculo do PIS, deverá excluir o montante correspondente às vendas de cigarros.

2.4 - Distribuidores de Derivados de Petróleo e Álcool Etílico Hidratado para Fins Carburantes

A contribuição devida para o PIS pelos distribuidores de derivados de petróleo e álcool etílico hidratado para fins carburantes, na condição de substitutos dos comerciantes varejistas, será calculada sobre o menor valor, no País, constante da tabela de preços máximos fixados para venda a varejo, sem prejuízo da contribuição incidente sobre suas próprias vendas

O comerciante varejista - posto de gasolina, por exemplo - calculará a sua contribuição para o PIS com base nas demais receitas (prestação de serviços, vendas de mercadorias etc).

DISTRIBUIDOR

- substituto do comerciante varejista

- recolhe a contribuição para o PIS sobre sua receita

- recolhe a contribuição para o PIS sobre a receita do comerciante varejista dentro dos parâmetros fixados

COMERCIANTE VAREJISTA

- não recolhe a contribuição para o PIS sobre a receita de derivados de petróleo e de álcool etílico hidratado para fins carburantes

- recolhe a contribuição para o PIS sobre as demais receitas de vendas de bens e serviços

2.5 - Alíquota

A alíquota de contribuição para o PIS continua sendo de 0,65% (sessenta e cinco centésimos por cento). Essa alíquota será aplicada sobre a base de cálculo da referida contribuição apurada na forma do subtópico 2.1, retro,

| Receita bruta de vendas | R$ 360.000,00 |

| (-) Vendas canceladas | R$ 3.680,00 |

| (=) Base de cálculo | R$ 356.320,00 |

| Alíquota | 0,65% |

| Contribuição para o PIS | R$ 2.316,08 |

2.6 - Prazo de Recolhimento

O pagamento da contribuição para o PIS-FATURAMENTO deverá ser efetuado até o último dia útil da primeira quinzena do mês seguinte. O recolhimento será feito mediante preenchimento do Documento de Arrecadação de Receitas Federais - DARF com o código 8109.

3. CONTRIBUINTES DO PIS/PASEP COM BASE NO IMPOSTO DE RENDA DEVIDO

Temporariamente, as empresas exclusivamente prestadoras de serviços contribuirão para o PIS com base no imposto de renda devido ou como se devido fosse. A contribuição para o PIS nessa modalidade vigerá no período de 01/10/95 a 28/02/96.

Enquadram-se também nessa situação as empresas cuja receita seja proveniente da execução de obras hidráulicas, de construção civil, de demolição, conservação e reparação de edifícios, estradas, pontes e congêneres e outras semelhantes, por administração, empreitada ou subempreitada.

Além da contribuição para o PIS, com recursos próprios, sobre o imposto de renda devido ou como se devido fosse, as empresas exclusivamente prestadoras de serviços deverão contribuir para o PIS na modalidade dedução do imposto de renda.

EMPRESAS EXCLUSIVAMENTE PRESTADORAS DE SERVIÇOS

Contribuição para o PIS:

a) Recursos Próprios - PIS-Repique do IR;

b) Recursos do I. Renda - Pis-Dedução do IR.

3.1 - Base de Cálculo

A base de cálculo do PIS corresponderá ao imposto de renda devido, ou como se devido fosse, apurado por uma das seguintes formas de tributação:

a) lucro real anual;

b) lucro real mensal;

c) lucro presumido;

d) lucro arbitrado.

A empresa exclusivamente prestadora de serviços que vem recolhendo o imposto de renda mensalmente com base nas regras do imposto de renda apurado por presunção - regime de estimativa - deverá recolher a contribuição para o PIS com base nesse imposto de renda.

3.1.1 - Lucro Real Anual e Pagamento Mensal do Imposto por Presunção

A base de cálculo da contribuição para o PIS sobre o imposto de renda apurado com base no lucro real anual e/ou pagamento mensal do imposto por presunção - recolhimento estimado - corresponderá ao imposto de renda devido em cada mês-calendário deduzido dos incentivos relativos ao Programa de Alimentação do Trabalhador, Vale-Transporte, Doações aos Fundos da Criança e do Adolescente, Atividades Culturais ou Artísticas e Atividade Audiovisual.

Exemplo:

| Receita bruta do mês de dezembro/95 | R$ 120.000,00 |

| Base de cálculo do Imposto de Renda: (R$ 120.000,00 x 10%) | R$ 12.000,00 |

| Imposto de Renda: (R$ 12.000,00 x 25%) | R$ 3.000,00 |

| Deduções: | |

| Vale-transporte | R$ 150,00 |

| Programa de Alimentação do trabalhador | R$ 90,00 |

| Imposto de Renda devido | R$ 2.760,00 |

| Contribuição para o PIS: (R$ 2.760,00 x 5%) | R$ 138,00 |

3.1.2 - Lucro Real Mensal

A base de cálculo da contribuição para o PIS sobre o imposto de renda apurado com base no lucro real mensal corresponderá ao imposto de renda devido em cada mês-calendário excluídos o adicional do imposto de renda e os incentivos relativos ao Programa de Alimentação do Trabalhador, Vale-Transporte, Doações aos Fundos da Criança e do Adolescente, Atividades Culturais ou Artísticas e Atividade Audiovisual.

3.1.3 - Lucro Presumido

A base de cálculo da contribuição para o PIS sobre o imposto de renda apurado com base no lucro presumido corresponderá ao imposto de renda devido em cada mês-calendário deduzidos os incentivos relativos ao Programa de Alimentação do Trabalhador, Vale-Transporte, Doações aos Fundos da Criança e do Adolescente, Atividades Culturais ou Artísticas e Atividade Audiovisual.

3.1.4 - Lucro Arbitrado

A base de cálculo da contribuição para o PIS sobre o imposto de renda apurado com base no lucro arbitrado corresponderá ao imposto de renda devido em cada mês-calendário excluídos o adicional do imposto de renda e os incentivos relativos ao Programa de Alimentação do Trabalhador, Vale-Transporte, Doações aos Fundos da Criança e do Adolescente, Atividades Culturais ou Artísticas e Atividade Audiovisual.

3.2 - Alíquota

A alíquota da contribuição para o PIS, nessa modalidade, corresponde a 5% (cinco por cento). Referida alíquota será aplicada sobre as bases de cálculo definidas nos subtópicos 3.11, 3.1.2, 3.1.3 e 3.1.4 deste trabalho.

3.3 - Prazo de Recolhimento

O pagamento da contribuição para o PIS com recursos próprios - PIS-Repique - será efetuado nos mesmos prazos fixados para o imposto de renda. Assim, a contribuição para o PIS com base no imposto de renda apurado por presunção referente ao mês de dezembro/95 deverá ser recolhido até o último dia útil do mês de janeiro/96. Na mesma data deverá ser recolhida a contribuição para o PIS com recursos do imposto de renda - PIS-Dedução.

O Documento de Arrecadação de Receitas Federais - DARF será preenchido com os seguintes códigos:

a) PIS-Repique - Código 8205;

b) PIS - Dedução - Código 8002.

4. SOCIEDADES CIVIS DE PROFISSÕES LEGALMENTE REGULAMENTADAS

As sociedades civis de profissão legalmente regulamentada que optarem pelo regime de tributação previsto no artigo 1º do Decreto-lei nº 2.397, de 21/12/87, contribuirão para o PIS-Dedução e para o PIS-Repique com base no valor do imposto de renda de pessoa jurídica, como se devido fosse, apurado à alíquota de 25% (vinte e cinco por cento) sobre o resultado encontrado na forma do dispositivo retrocitado.

É importante observar que as sociedades civis apuram resultado anual e, a nosso ver, a contribuição para o PIS, de acordo com as novas regras impostas pela Medida Provisória nº 1.212, de 28/11/95, deverá ser proporcionalizada, uma vez que, até o mês de ocorrência do fato gerador setembro/95, a contribuição para o PIS foi recolhida com base na receita operacional bruta. Essa questão precisa ser esclarecida pela Receita Federal. Se a Receita Federal definir que a base de cálculo do PIS corresponderá ao imposto de renda do período anual, a contribuição recolhida com base na receita operacional bruta deverá ser compensada.

5. INSTITUIÇÕES FINANCEIRAS

As instituições financeiras, empresas de seguros privados e demais entidades submetidas à competência normativa do Banco Central (BACEN) e da Super-intendência de Seguros Privados (SUSEP) deverão calcular a contribuição para o PIS mediante aplicação da alíquota de 0,75% (setenta e cinco centésimos por cento) sobre a receita operacional definida na Medida Provisória nº 1.202, de 24/11/95.

6. CONTRIBUINTES DO PIS/PASEP COM BASE NA FOLHA DE SALÁRIOS

As entidades sem fins lucrativos, definidas como empregadoras pela legislação trabalhista, inclusive as fundações, deverão calcular a contribuição para o PIS com base na folha de salários. Assim, a contribuição para o PIS referente dezembro/95 a ser recolhida até o último dia útil da primeira quinzena do mês de janeiro/96 deverá ser calculada com base na folha de salários do mês de dezembro/95.

A contribuição para o PIS corresponde a 1% (um por cento) da folha de salários. O recolhimento será feito através de DARF com o código 8301.

ASSUNTOS CONTÁBEIS |

SOCIEDADE POR

QUOTAS DE RESPONSABILIDADE LIMITADA

Abertura da Escrituração Contábil

Sumário

1. INTRODUÇÃO

A abertura da escrituração contábil de uma sociedade por quotas de responsabilidade limitada ocorre com o registro e integralização do capital social. Assim sendo, o contrato social, devidamente arquivado no órgão competente, constitui-se em documento hábil para o registro do primeiro lançamento contábil no livro Diário.

2. FORMAÇÃO DO CAPITAL SOCIAL

A formação do capital social de uma sociedade por quotas de responsabilidade limitada pode ser em dinheiro ou bens. Em ambas as situações deve haver o efetivo ingresso dos bens ou do numerário na sociedade.

3. CLÁUSULA REFERENTE AO CAPITAL SOCIAL

Para demonstrar os lançamentos contábeis no livro Diário, imaginemos a seguinte cláusula contratual relativa ao capital social de uma empresa do ramo atacadista de tecidos:

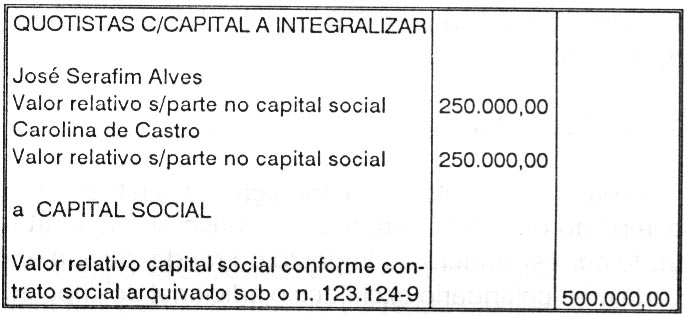

Cláusula Quarta - O Capital Social da sociedade será de R$ 500.000,00 (quinhentos mil reais, dividido em 500.000 (quinhentas mil) quotas, no valor nominal de R$ 1,00 (um real) cada uma, distribuídas entre os sócios da seguinte forma:

| Carolina de Castro | 250.000 quotas | R$ 250.000,00 |

| José Serafim Alves | 250.000 quotas | R$ 250.000,00 |

| Total | 500.000 quotas | R$ 500.000,00 |

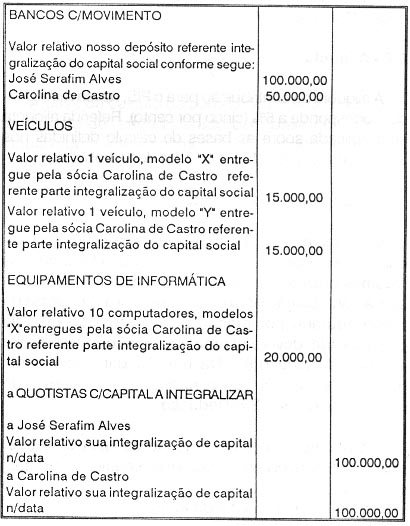

Parágrafo 1º - O sócio José Serafim Alves integraliza, neste ato, a importância de R$ 100.000,00 em moeda corrente do Pais.

Parágrafo 2º - A sócia Carolina de Castro integraliza, neste ato, a importância de R$ 100.000,00, sendo R$ 50.000,00 (cinqüenta mil reais) em moeda cor-rente do País, R$ 30.000,00 (trinta mil reais) mediante a entrega de dois veículos, modelos X e Y e R$ 20.000,00 (vinte mil reais) através da conferência de 10 (dez) computadores modelos X.

4. REGISTROS CONTÁBEIS

Os registros contábeis serão efetuados da seguinte forma:

a) pela subscrição do capital social:

b) pela integralização parcial do capital social: