1. INTRODUÇÃO

Examinaremos no presente trabalho o benefício da suspensão do IPI nas saídas de

matérias-primas, produtos intermediários e materiais de embalagens, de fabricação

nacional, quando vendidos a estabelecimento industrial, para industrialização de

produtos destinados à exportação.

A matéria encontra-se regulada pelo Decreto nº 541, de 26.05.92, assim como pela

Instrução Normativa SRF nº 84, de 03.07.92.

2. DA SUSPENSÃO

Os estabelecimentos industriais e os equiparados poderão dar saída com suspensão do

IPI, às matérias-primas, produtos intermediários e materiais de embalagem, de

fabricação nacional, vendidos a estabelecimento industrial e destinados à

industrialização de produtos a serem exportados, desde que observados os procedimentos

que veremos adiante.

A suspensão também poderá ser aplicada na saída de insumos nacionais vendidos a

estabelecimento comercial, para industrialização por encomenda, em outro estabelecimento

da mesma firma ou de terceiros, de produtos destinados à exportação.

3. MANUTENÇÃO DOS CRÉDITOS

Fica assegurado ao estabelecimento industrial, remetente dos insumos beneficiados com a

suspensão, o direito à manutenção e utilização dos respectivos créditos do imposto.

4. INAPLICABILIDADE DA SUSPENSÃO

Não cabe a aplicação do benefício da suspensão quando o produto a ser exportado

estiver na condição de não-tributado (NT) pelo IPI.

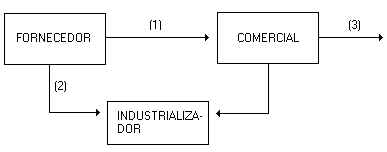

5. DESIGNAÇÃO DOS ESTABELECIMENTOS ENVOLVIDOS NA OPERAÇÃO

Os estabelecimentos interessados na utilização do regime de suspensão de que trata

este trabalho são denominados:

6. FORMALIZAÇÃO DO PEDIDO

O exportador deverá, mediante requerimento, em duas vias, dirigido ao Superintendente

da Receita Federal, apresentar o seu Plano de Exportação, do qual constará:

O Plano de Exportação poderá englobar produtos distintos, desde que classificados na

mesma posição da TIPI.

Por outro lado, o Plano de Exportação não poderá englobar produtos de

industrialização própria e produtos industrializados por outro estabelecimento.

Será permitido a apresentação de Planos de Exportação simultâneos, devendo o

exportador apresentar um requerimento para cada Plano, na forma prevista neste item.

7. PROTOCOLIZAÇÃO DO PEDIDO

O exportador deverá dar entrada no pedido de que trata o item 6 retro na Unidade da

Receita Federal de sua jurisdição, a qual deverá protocolizá-lo (e seus anexos),

devolvendo ao interessado a 2ª via, com o competente recibo, e, se se tratar de Agência

ou Inspetoria, encaminhar o processo assim formado à Delegacia da Receita Federal

respectiva.

8. APROVAÇÃO DO PLANO DE EXPORTAÇÃO

O Plano de Exportação dependerá de prévia aprovação pelo Superintendente da

Receita Federal, à vista de parecer fundamentado elaborado pela Unidade Preparadora (que

levará em conta a situação fiscal do interessado, se as quantidades dos insumos são

compatíveis com a quantidade de produtos a serem exportados etc.).

O processo, com deferimento ou indeferimento do Superintendente da Receita Federal,

será remetido pela Unidade Preparadora à unidade de origem, quando for o caso, para

ciência do exportador e entrega de cópia da decisão.

O processo relativo ao Plano de Exportação aprovado, após as providências vistas

anteriormente, será enviado à Unidade Preparadora à unidade para acompanhamento da

execução e controle do cumprimento das condições do Plano.

9. REFORMULAÇÃO DO PLANO DE EXPORTAÇÃO

O Plano de Exportação poderá ser reformulado a qualquer tempo, respeitado,

entretanto, o seu prazo de realização e a integral utilização nos produtos exportados,

dos insumos adquiridos com a suspensão do IPI.

O pedido de reformulação, acompanhado de cópia do pedido primitivo e do ato

concessivo, com o número do processo originário, deverá ser dirigido ao Superintendente

da Receita Federal, por intermédio da Unidade de jurisdição do exportador, e dependerá

de prévia aprovação para sua implementação.

Ao pedido de reformulação do Plano de Exportação aplicam-se as disposições vistas

nos itens 6 a 8.

10. PRAZO DE EXECUÇÃO DO PLANO DE EXPORTAÇÃO

A exportação dos produtos deverá ser efetivada no prazo de até 1 (um) ano, contado

da ciência da aprovação do Plano de Exportação. Este prazo, porém, poderá ser

prorrogado, uma única vez, por idêntico período.

O pedido de prorrogação deverá ser formalizado mediante requerimento que contenha a

justificativa sucinta para o pleito e seguirá os trâmites previstos nos itens 7 e 8

deste trabalho, devendo ser apresentado até 30 (trinta) dias antes do término do prazo

original do Plano de Exportação.

No caso de haver indeferimento do pedido de pror- rogação, o exportador ficará

obrigado ao recolhimento, com os acréscimos legais, do IPI correspondente aos insumos

não empregados na industrialização até a data do vencimento do prazo original, ou

empregados na industrialização de produtos não exportados até a aludida data.

Serão admitidas novas prorrogações, respeitando o prazo máximo de 5 (cinco) anos,

quando se tratar de exportação de bens de capital de ciclo longo de produção, assim

entendidos aqueles cujo período usual de fabricação seja superior a 1 (um) ano.

11. EMPRESA COMERCIAL EXPORTADORA ("TRADING COMPANY")

Serão considerados exportados, para efeito de cumprimento do Plano de Exportação, os

produtos vendidos às "trading companies", que ficarão responsáveis, inclusive

pelo IPI suspenso na forma deste trabalho.

12. PROCEDIMENTOS DO EXPORTADOR QUANDO DA AQUISIÇÃO DOS INSUMOS

O exportador, ao formalizar o Pedido de Compra junto ao fornecedor, informará que o

insumo destina-se à industrialização de produtos a serem exportados, indicando o

número do processo relativo ao Plano de Exportação, a data do deferimento e a Unidade

da Receita Federal que comunicou a aprovação.

Tratando-se de estabelecimento comercial, deverá, ainda, ser indicado no pedido o nome

do industrializador (que irá industrializar o produto a ser exportado).

O exportador deverá apresentar à Unidade da Receita Federal de sua jurisdição, até

30 (trinta) dias após o término do prazo para execução do Plano de Exportação,

relatório de comprovação final da utilização do regime, com as seguintes

informações:

Se o exportador for estabelecimento comercial, além das informações acima previstas,

deverá especificar no relatório:

A documentação que servir de base para o preenchimento do relatório será conservada

na estabelecimento exportador, à disposição da fiscalização.

13. PROCEDIMENTOS DO FORNECEDOR QUANDO DA VENDA DOS INSUMOS

O fornecedor somente poderá dar saída com suspensão do IPI aos insumos constantes do

Pedido de Compra do exportador, atendida a discriminação ali indicada,

responsabilizando-se pela eventual divergência quanto à espécie, qualidade e demais

elementos que identifiquem os insumos fornecidos ou pela quantidade excedente destes.

O fornecedor deverá arquivar junto com as notas fiscais de saída dos insumos o Pedido

de Compra formulado pelo exportador.

Sem prejuízo das demais indicações exigidas pelo RIPI/82, o fornecedor fará

constar, das notas fiscais emitidas, que foi suspensa a cobrança do IPI ao amparo do

disposto no artigo 1º do Decreto nº 541/92, indicando o número do processo relativo ao

Plano de Exportação, a data do deferimento e a Unidade da Receita Federal que comunicou

a sua aprovação (constantes do Pedido de Compra, conforme mencionado no item 12

anterior).

14. ACOMPANHAMENTO, CONTROLE E FISCALIZAÇÃO

O inadimplemento, total ou parcial, do compromisso de exportação ou a inobservância

dos requisitos e condições previstas no Plano de Exportação obriga ao imediato

recolhimento do IPI suspenso e dos acréscimos legais devidos.

A fiscalização poderá, no curso da execução do Plano de Exportação ou após o

seu término, proceder às verificações que julgar conveniente e, se forem apuradas

divergências, inclusive à vista da relação insumo/produto apresentada, quando for o

caso, fará de ofício a exigência tributária correspondente.

Poderá ser exigida a apresentação, pelo exportador, de demonstrativos periódicos de

execução do Plano de Exportação, a juízo do titular da Unidade Preparadora da Receita

Federal.

Evidentemente poderá ser a operação efetuada diretamente entre o estabelecimento

fornecedor e o adquirente (sem a intervenção de terceiro industrializador), desde que,

é claro, o estabelecimento adquirente seja também industrializador.

1. INTRODUÇÃO

O Detalhamento das Operações por Unidade da Federação - DOPUF - formulário

destinado à informação das operações interestaduais realizadas pelos contribuintes do

ICMS, que deveria ser entregue até o dia 15 de Maio de cada ano, foi substituído pelo

DMEF - Declaração do Movimento Econômico-Fiscal, desde a revogação daquele

Detalhamento através da Portaria CAT nº 48/93.

2. FORMA DE APRESENTAÇÃO

Tendo em vista a revogação do DOPUF acima comentada, os dados relativos às

operações interestaduais realizadas pelos contribuintes do ICMS deverão agora ser

apresentadas através do novo formulário DMEF - Declaração do Movimento

Econômico-Fiscal, em seu quadro H.

3. PRAZOS DE ENTREGA

O formulário DMEF deverá ser entregue entre os dias 15.06 e 31.07 de cada ano,

conforme escala fixada de acordo com o algarismo final da Inscrição Estadual de cada

estabelecimento.

4. INSTRUÇÕES PARA O PREENCHIMENTO

Instruções de preenchimento do formulário "Declaração de Movimento

Econômico-Fiscal".

1 - QUADRO A - IDENTIFICAÇÃO DO ESTABELECIMENTO - indicar os dados cadastrais do

estabelecimento de conformidade com as informações da Declaração Cadastral - DECA.

2 - QUADRO B - OUTRAS INFORMAÇÕES:

2.1 - Estabelecimento - indicar um dos códigos abaixo:

1 - Matriz;

2 - Filial;

3 - Único;

4 - Filial com Matriz em Outra Unidade da Federação;

5 - Inscrição Única (Regime Especial).

2.2 - Localização - indicar um dos códigos abaixo:

01 - Logradouro Público;

02 - "Shopping Center";

03 - Mercado, Entreposto ou Central de Abastecimento;

04 - Terminal de Passageiros (rodoviário, aeroviário, aquaviário);

05 - Feira Livre;

06 - Comércio Ambulante;

07 - "Trailer" ou Quiosque;

08 - Veículo;

09 - Zona Primária (alfândega);

10 - No interior de Imóvel de Estabelecimento Inscrito;

99 - Outro Local Não Especificado.

2.3 - Serviço p/ Empresa - indicar um dos códigos abaixo:

1 - Centro de Distribuição Industrial;

2 - Centro de Compras para a Própria Empresa;

3 - Depósito Fechado;

9 - Outro Não Especificado.

2.4 - Operação com Franquia - indicar um dos códigos abaixo:

1 - Franqueador;

2 - Franqueado;

3 - Não Opera com Franquia.

2.5 - CAE Federal - indicar o Código de Atividade Econômica do estabelecimento,

constante no Cadastro Geral de Contribuintes do Ministério da Fazenda.

2.6 - Apuração do IR - indicar um dos códigos abaixo:

1 - Apuração do Imposto de Renda com base no Lucro Presumido;

2 - Apuração do Imposto de Renda com base no Lucro Real.

2.7 - Entrega do Formulário - indicar um dos códigos abaixo:

1 - Entrega Normal;

2 - Entrega Substitutiva.

2.8 - Nº de Ordem (para uso da Repartição) - deixar em branco.

3. QUADRO C - ENTRADAS/AQUISIÇÕES (desprezar os centavos):

3.1 - Compras no Mercado Interno:

3.1.1 - Mercadorias/Serviços - indicar, nos campos correspondentes, os valores brutos

das compras realizadas no mercado nacional, escriturados na coluna "Valor

contábil" do Registro de Entradas (excluir os valores das devoluções e anulações

escriturados na coluna "Valor contábil" do Registro de Saídas) relativamente

a:

3.1.1.1 - mercadorias para industrialização e serviços de industrialização;

3.1.1.2 - mercadorias para revenda ou utilização na prestação de serviços;

3.1.1.3 - energia elétrica para distribuição, utilização no processo industrial ou

na prestação de serviços;

3.1.1.4 - serviços de comunicação para prestação de serviços da mesma natureza ou

para utilização por estabelecimento industrial ou prestador de serviços;

3.1.1.5 - serviço de transporte.

3.1.2 - Informações Complementares - indicar, nos campos correspondentes, os valores

do ICMS e do IPI creditados, relativos às compras aludidas no subitem anterior,

escriturados nas colunas "Imposto creditado" sob os títulos "ICMS -

Valores fiscais" e "IPI - Valores fiscais" do Registro de Entradas (excluir

os valores do ICMS e do IPI, relativos às devoluções e anulações aludidas no subitem

anterior, escriturados nas colunas "Imposto debitado" sob os títulos "ICMS

- Valores fiscais" e "IPI - Valores fiscais" do Registro de Saídas).

3.2 - Importações:

3.2.1 - Mercadorias/Serviços - indicar, nos campos correspondentes, os valores brutos

de compras, escriturados na coluna "Valor contábil" do Registro de Entradas

(excluir os valores das devoluções e anulações escriturados na coluna "Valor

contábil" do Registro de Saídas) relativamente a:

3.2.1.1 - mercadorias de origem estrangeira, destinadas à industrialização,

comercialização ou prestação de serviços, importadas diretamente pelo estabelecimento

ou adquiridas por arrematação, concorrência ou qualquer outra forma de alienação

promovida pelo poder público;

3.2.1.2 - energia elétrica gerada no exterior para distribuição;

3.2.1.3 - serviço de comunicação iniciado no exterior para prestação de serviço

da mesma natureza;

3.2.1.4 - serviço de transporte iniciado no exterior.

3.2.2 - Informações Complementares - indicar, nos campos correspondentes, os valores

do ICMS e do IPI, relativos às importações ou aquisições aludidas no subitem

anterior, escrituradas nas colunas "Imposto creditado" sob os títulos

"ICMS - Valores fiscais" e "IPI - Valores fiscais" do Registro de

Entradas (excluir os valores do ICMS e do IPI, relativos às devoluções e anulações no

subitem anterior, escriturados na coluna "Imposto debitado" sob o título

"ICMS - Valores fiscais" do Registro de Saídas).

3.3 - Transferências Recebidas:

3.3.1 - Mercadorias/Serviços - indicar, nos campos correspondentes, os valores das

transferências de mercadorias e produtos e de energia elétrica para distribuição,

recebidos de outros estabelecimentos da mesma empresa, escriturados na coluna "Valor

contábil" do Registro de Entradas.

3.3.2 - Informações Complementares - indicar, nos campos correspondentes, os valores

do ICMS e do IPI, relativos às transferências aludidas no subitem anterior, escriturados

nas colunas "Imposto creditado" sob os títulos "ICMS - Valores

fiscais" e "IPI - Valores fiscais" do Registro de Entradas.

4. QUADRO D - SAÍDAS/PRESTAÇÕES (desprezar os centavos):

4.1 - Vendas no Mercado Interno:

4.1.1 - Mercadorias/Serviços - indicar, nos campos correspondentes, os valores brutos

das vendas (produção própria ou de terceiros) realizadas no mercado nacional,

escriturados na coluna "Valor contábil" do Registro de Saídas (excluir os

valores das devoluções e anulações escriturados na coluna "Valor contábil"

do Registro de Entradas) relativamente a:

4.1.1.1 - matéria-prima, material secundário e embalagem adquiridos para

industrialização e serviços de industrialização;

4.1.1.2 - produtos (produção própria);

4.1.1.3 - mercadorias para revenda;

4.1.1.4 - energia elétrica;

4.1.1.5 - serviços de comunicação;

4.1.1.6 - serviço de transporte.

4.1.2 - Informações Complementares - indicar, nos campos correspondentes, os valores

do ICMS e do IPI debitados, relativos às vendas aludidas no subitem anterior,

escriturados nas colunas "Imposto debitado" sob os títulos "ICMS - Valores

fiscais" e "IPI - Valores fiscais" do Registro de Saídas (excluir os

valores do ICMS e do IPI, relativos às devoluções e anulações aludidas no subitem

anterior, escriturados nas colunas "Imposto creditado" sob os títulos

"ICMS - Valores fiscais" e "IPI - Valores fiscais" do Registro de

Entradas).

4.2 - Exportações:

4.2.1 - Mercadorias/Serviços - indicar, nos campos correspondentes, os valores brutos

das vendas para o exterior, escriturados na coluna "Valor contábil" do Registro

de Saídas (excluir os valores das devoluções e anulações escriturados na coluna

"Valor contábil" do Registro de Entradas) relativamente a:

4.2.1.1 - produtos e mercadorias (produção própria ou de terceiros), efetuadas

diretamente para o exterior ou no mercado interno, quando equiparadas à exportação;

4.2.1.2 - energia elétrica;

4.2.1.3 - serviços de comunicação;

4.2.1.4 - serviço de transporte, em que o adquirente esteja localizado no exterior.

4.2.2 - Informações Complementares - indicar, nos campos correspondentes, o valor do

ICMS debitado, relativo às exportações aludidas no subitem anterior, escriturados na

coluna "Imposto debitado" sob o título "ICMS - Valores fiscais" do

Registro de Saídas (excluir o valor do ICMS, relativo às devoluções e anulações

aludidas no subitem anterior, escriturado na coluna "Imposto creditado" sob o

título "ICMS - Valores fiscais" do Registro de Entradas).

4.3 - Transferências Remetidas:

4.3.1 - Mercadorias/Serviços - indicar, nos campos correspondentes, os valores das

transferências de mercadorias e produtos e de energia elétrica para distribuição,

feitas para outros estabelecimentos da mesma empresa, escriturados na coluna "Valor

contábil" do Registro de Saídas.

4.3.2 - Informações Complementares - indicar, nos campos correspondentes, os valores

do ICMS e do IPI debitados, relativos às transferências aludidas no subitem anterior,

escriturados nas colunas "Imposto debitado" sob os títulos "ICMS - Valores

fiscais" e "IPI - Valores fiscais" do Registro de Saídas.

5. QUADRO E - ESTOQUES PRÓPRIOS (desprezar os centavos):

5.1 - Inicial no Estabelecimento - indicar, nos campos correspondentes, os valores dos

estoques arrolados no Registro de Inventário, armazenados no estabelecimento,

inventariados no primeiro dia do exercício a que se refere a declaração.

5.2 - Final:

5.2.1 - No Estabelecimento - indicar, nos campos correspondentes, os valores dos

estoques arrolados no Registro de Inventário, armazenados no estabelecimento,

inventariados no último dia do exercício a que se refere a declaração ou no dia do

encerramento da atividade.

5.2.2 - Em Poder de Terceiros - indicar, nos campos correspondentes, os valores dos

estoques arrolados no Registro de Inventário, armazenados em estabelecimentos de outras

empresas (armazéns-gerais, outros estabelecimentos para fins de industrialização etc.),

inventariados no último dia do exercício a que se refere a declaração ou no dia do

encerramento da atividade.

6. QUADRO F - INDUSTRIALIZAÇÃO (desprezar os centavos):

6.1 - Por Terceiros:

6.1.1 - Saídas - indicar, na coluna correspondente, o valor dos insumos remetidos a

outras empresas, localizadas neste ou em outros Estados, para fins de industrialização.

6.1.2 - Entradas - indicar, na coluna e no campo correspondentes, o valor do retorno

simbólico dos insumos anteriormente remetidos, bem como o valor cobrado pelo

estabelecimento industrializador pelo serviço prestado e pelas mercadorias empregadas na

industrialização.

6.2 - Para Terceiros:

6.2.1 - Entradas - indicar, na coluna correspondente, o valor dos insumos recebidos de

outras empresas localizadas neste ou em outros Estados, para fins de industrialização.

6.2.2 - Saídas - indicar, na coluna e no campo correspondente, o valor da devolução

simbólica dos insumos anteriormente recebidos, bem como o valor dos serviços prestados e

das mercadorias empregadas no processo de industrialização.

7. QUADRO G - INFORMAÇÕES CONTÁBEIS (desprezar os centavos) - preencher somente

quando o estabelecimento tiver mantido escrituração contábil regular no exercício a

que se refere a declaração. Quando empresa com mais de um estabelecimento, as

informações serão prestadas somente pelo estabelecimento centralizador da

escrituração contábil e compreenderão os saldos e o movimento geral da empresa:

7.1 - Saldos - indicar, nos campos correspondentes, os valores dos saldos das contas,

com a nomenclatura indicada ou equivalente, constantes no passivo circulante e no passivo

exigível a longo prazo, do balanço relativo ao exercício a que se refere a

declaração.

7.2 - Movimento no Período - indicar, nos campos correspondentes, os valores brutos

contabilizados no período. Os valores das despesas de fabricação somente serão

informados se contabilizados em contas específicas e apropriados no custo das mercadorias

produzidas por estabelecimento ou empresa industrial.

8. QUADRO H - DETALHAMENTO DAS OPERAÇÕES POR UNIDADE DA FEDERAÇÃO (desprezar os

centavos):

8.1 - Entradas/Aquisições:

8.1.1 - Valor das Operações - indicar, em relação a cada Unidade da Federação, o

somatório dos valores escriturados nas colunas "Base de cálculo", "Isenta

ou não tributada" e "Outras", sob o título "ICMS - Valores

fiscais" do Registro de Entradas.

8.1.2 - Valor da Base de Cálculo das Operações Tributadas - indicar, em relação a

cada Unidade da Federação, o valor escriturado na coluna "Base de cálculo"

sob o título "ICMS - Valores fiscais" do Registro de Entradas.

8.2 - Saídas/Prestações:

8.2.1 - Valor das Operações - indicar, em relação a cada Unidade da Federação, o

somatório dos valores escriturados nas colunas "Base de cálculo", "Isenta

ou não tributada" e "Outras" sob o título "ICMS - Valores

fiscais" do Registro de Saídas.

8.2.2 - Valor da Base de Cálculo das Operações Tributadas - indicar, em relação a

cada Unidade da Federação, o valor escriturado na coluna "Base de cálculo"

sob o título "ICMS - Valores fiscais" do Registro de Saídas.

9. QUADRO I - SIGNATÁRIO - indicar os dados pessoais e a natureza da participação ou

representação do signatário na empresa.

DECRETO Nº 40.101, de 24.05.95

(DOE de 25.05.95)

Introduz alterações no Regulamento do Imposto de Circulação de Mercadorias e de

Prestação de Serviços - RICMS, e dá outras providências.

MÁRIO COVAS, GOVERNADOR DO ESTADO DE SÃO PAULO, no uso de suas atribuições

legais e considerando o que dispõem os Convênios ICMS-1/95, 3/95, 4/95, 5/95, 11/95,

16/95, 17/95, 18/95, 20/95, 21/95, 22/95, 23/95, 28/95, 29/95 e 33/95, o Ajuste

Sinief-2/95 e os Protocolos ICMS-9/95 e 12/95, todos celebrados em Brasília - DF, em 4 de

abril de 1995 e ratificados ou aprovados pelo Decreto nº 40.050, de 19 de abril de 1995,

exceto o Protocolo ICMS-12/95, que ora é aprovado, DECRETA:

Art. 1º - Fica aprovado o Protocolo ICMS-12/95, celebrado em Brasília-DF, em 4 de

abril de 1995, cujo texto, publicado no Diário Oficial da União de 13 de abril de 1995,

é reproduzido em anexo a este decreto.

Parágrafo único - Independerá de outro ato deste Estado a aplicação do

disposto no protocolo aprovado por este decreto.

Art. 2º - Passam a vigorar com a redação que se segue os dispositivos adiante

enumerados no Regulamento do Imposto de Circulação de Mercadorias e de Prestação de

Serviços - RICMS, aprovado pelo Decreto nº 33.118, de 14 de março de 1991.

I - O item 2 do § 6º do artigo 39:

"2 - deverá o importador, quando vier a conhecer o valor definitivo da taxa

cambial e sendo este superior ao que tiver servido para apuração da base de cálculo,

recolher o imposto correspondente à diferença, dispensado tal procedimento se a

mercadoria destinar-se a subseqüente operação tributada, bem como em decorrência da

isenção prevista no item 44 da Tabela I do Anexo I deste regulametno.";

II - o inciso II do artigo 41:

"II - o custo da mercadoria produzida, assim entendido a soma do custo da

matéria-prima, do material secundário, da mão-de-obra e do acondicionamento, atualizado

monetariamente na data da ocorrência do fato gerador (Convênio ICMS-3/95).";

III - do artigo 114:

a) o item 2 do § 1º:

"2 - o campo "Reservado ao Fisco" terá tamanho mínimo de 8,0 cm x 3,0

cm, em qualquer sentido (Convênio de 15.12.70 - Sinief, art. 19, § 1º, item 2, na

redação do Ajuste Sinief-2/95, cláusula primeira, III);";

b) os itens 1 e 2 do § 2º:

"I - das alíneas "a" a "h", "m", "n",

"p", "q" e "r" do inciso I, devendo as indicações das

alíneas "a", "h" e "m" serem impressas, no mínimo, em

corpo "8", não condensado (Convênio de 15.12.70 - Sinief, art. 19, § 2º,

item I, na redação do Ajuste Sinief-2/95, cláusula primeira, III);

2 - do inciso VIII, devendo ser impressas, no mínimo, em corpo "5", não

condensado (Convênio de 15.12.70 - Sinief, art. 19, § 2º, item 2, na redação do

Ajuste Sinief-2/95, cláusula primeira, III);";

c) o § 4º:

"§ 4º - Observados os requisitos da legislação pertinente, a Nota Fiscal

poderá ser emitida por processamento eletrônico de dados, com (Convênio de 15.12.70 -

Sinief, art. 19, § 4º, na redação do Ajuste Sinief-2/95, cláusula primeira, III):

I - as indicações das alíneas "b" a "h", "m" e

"p" do inciso I e da alínea "e" do inciso IX impressas por esse

sistema;

2 - espaço em branco de até 5,0 cm na margem superior, na hipótese de uso de

impressora matricial.";

d) o item I do § 9º:

"I - o romaneio deverá conter, no mínimo, as indicações das alíneas

"a" a "e", "h", "m", "p", "q",

"s" e "t" do inciso I: "a" a "d", "f",

"h" e "i" do inciso II; "j" do inciso V; "a",

"c", "a", "h" do inciso VI e do inciso VII (Convênio de

15.12.70 - SINIEF, art. 19, § 9º, item I, na redação do Ajuste SINIEF-2/95, cláusula

primeira, III);";

e) o § 11:

"§ 11 - Em substituição à aposição dos códigos da Tabela do Imposto sobre

Produtos Industrializados - TIPI, no campo "Classificação Fiscal", poderá ser

indicado outro códgio, desde que, no campo "Informações Complementares" do

quadro "Dados Adicionais" ou no verso da Nota Fiscal, seja impressa, por meio

indelével, tabela com a respectiva decodificação, observado, no que couber, o disposto

no § 20 (Convênio de 15.12.70 - SINIEF, art. 19, § 11, na redação do Ajuste

SINIEF-2/95, cláusula primeira, III).";

IV - o § 4º do artigo 175:

"§ 4º - O disposto nos itens "2" e "4" do parágrafo

anterior não se aplica à Nota Fiscal, modelos 1 e 1-A, exceto quanto (Convênio de

15.12.70 - SINIEF, art. 7º, § 4º, com alterações do Ajuste SINIEF-2/95, cláusulas

primeira, I e segunda I):

I - à inclusão do nome de fantasia, endereço telegráfico, número do telex e/ou do

fax e o do caixa postal, no quadro "Emitente";

2 - à inclusão, no quadro "Dados do Produto':

a) de colunas destinadas à indicação de descontos concedidos e outras informações

correlatas, que complementem as indicações previstas para o referido quadro;

b) de pauta gráfica, quando os documentos forem manuscritos:

3 - à inclusão, na parte inferior da Nota Fiscal, de indicações expressas em

código de barras, desde que determinadas ou autorizadas pelo fisco estadual;

4 - à alteração no tamanho dos quadros e campos, respeitados o tamanho mínimo

previsto no § 1º do artigo 114 e a sua disposição gráfica;

5 - à inclusão de propaganda na margem esquerda dos modelos 1 e 1-A, desde que haja

separação de, no mínimo, 0,5 (cinco décimos) de centímetro dos quadros do modelo;

6 - à deslocação do comprovante de entrega, na forma de canhoto destacável, para a

lateral direita ou para a extremidade superior do impresso;

7 - à utilização de retícula e fundo decorativo ou personalizante, desde que não

excedentes aos seguintes valores da escala "Europa":

a) 10% (dez por cento) - para as cores escuras;

b) 20% (vinte por cento) - para as cores claras;

c) 30% (trinta por cento) - para as cores creme, rosa, azul, verde e cinza, em tintas

próprias para fundos.";

V - o inciso II do artigo 267:

"II - quando estabelecido em outro Estado, em relação às subsequentes saídas

realizadas por revendedor não inscrito, nas hipóteses de venda exclusivamente a

consumidor final efetuada:

a) porta-a-porta, promovida por empresa que utilize o sistema de "marketing"

direto para comercialização de seus produtos;

b) em banca de jornal e revista (Convênio ICMS-75/94, cláusulas primeira, § 2º, na

redação do Convênio ICMS-33/95).";

VI - o § 1º do artigo 281-H:

"§ 1º - O disposto neste artigo aplica-se exclusivamente às mercadorias adiante

enumeradas, classificadas nos códigos e posições indicadas na Nomenclatura Brasileira

de Mercadorias - Sistema Harmonizado (NBM/SH) (Convênio ICMS-74/94, cláusula primeira e

seu Anexo, este na redação dada pelo Convênio ICMS-28/95, cláusula primeira, III):

| 1 |

Tinta à base de polímero acrílico dispersa em meio

aquoso |

3209.10.0000 |

| 2 |

Tintas e vernizes, à base de polímeros sintéticos ou de

polímeros naturais modificados, dispersos ou dissolvidos em meio aquoso: |

|

| |

a) à base de polímeros acrílicos ou vinílicos |

3209.10.0000 |

| |

b) outros |

3209.90.0000 |

| 3 |

Tintas e vernizes, à base de polímeros sintéticos ou de

polímeros naturais modificados, dispersos ou dissolvidos em meio não aquoso: |

|

| |

a) à base de poliésteres |

3208.10.0000 |

| |

b) à base de polímeros acrílicos ou vinílicos |

3208.20.0000 |

| |

c) outros |

3208.90.0000 |

| 4 |

Tintas e vernizes - Outros: |

|

| |

Tintas: |

|

| |

a) à base de óleo |

3210.00.0101 |

| |

à base de betume, piche, alcatrão ou semelhante |

3210.00.0102 |

| |

c) qualquer outra |

3210.00.0199 |

| 5 |

Vernizes: |

|

| |

a) à base de betume |

3210.00.0201 |

| |

b) à base de derivados da celulose |

3210.00.0202 |

| |

c) à base de óleo |

3210.00.0203 |

| |

d) à base de resina natural |

3210.00.0299 |

| |

e) qualquer outro |

3210.00.0299 |

| 6 |

Preparações concebidas para solver, diluir ou remover

tintas |

2710.00.0499 |

| |

e vernizes |

3807.00.0300 |

| |

|

3810.10.0100 e |

| |

|

3814.00.0000 |

| 7 |

Cera de polir |

3404.90.0199 |

| |

|

3404.90.0200 |

| |

|

3405.30.0000 |

| |

|

3405.90.0000 e |

| |

|

3407.30.9900 |

| 8 |

Massa de polir |

3405.30.0000 |

| 9 |

Xadrez e pós assemelhados |

2821.10 |

| |

|

3204.17.0000 |

| |

|

3206 |

| 10 |

Piche (pez) |

2706.00.0000 |

| |

|

2715.00.0301 |

| |

|

2715.00.0399 e |

| |

|

2715.00.9900 |

| 11 |

Impermeabilizantes |

2707.91.0000 |

| |

|

2715.00.0100 |

| |

|

2715.00.0200 |

| |

|

2715.00.9900 |

| |

|

3214.90.9900 |

| |

|

3506.99.9900 |

| |

|

3823.40.0100 e |

| |

|

3823.90.9999 |

| 12 |

Aguarrás |

2710.00.9902 |

| |

|

3805.10.0100 |

| |

|

3814.00.0000 |

| 13 |

Secantes preparados |

3211.00.0000 |

| 14 |

Preparações catalísticas (catalisadores) |

3815.19.9900 e |

| |

|

3815.90.9900 |

| 15 |

Massas para acabamento, pintura ou vedação: |

|

| |

a) massa KPO |

3909.50.9900 |

| |

b) massa rápida |

3214.10.0100 |

| |

c) massa acrílica e PVA |

3214.10.0200 |

| |

d) massa de vedação |

3910.00.0400 e |

| |

|

3910.00.9900 |

| |

e) massa plástica |

3214.90.9900 |

| 16 |

Corantes |

3204.11.0000 |

| |

|

3204.17.0000 |

| |

|

3206.49.0100 |

| |

|

3206.49.9900 e |

| |

|

3212.90.0000"; |

VII - o artigo 281-I:

"Artigo 281-I - Para determinação da base de cálculo, em caso de inexistência

do preço máximo ou único de venda a ser praticado pelo contribuinte substituído,

fixado pelo fabricante, pelo importador ou pela autoridade competente, o percentual de

margem de lucro previsto no artigo 43 será de 35% (trinta e cinco por cento) (Lei

6.374/89, art. 28, e Convênio ICMS-74/94, cláusula terceira, § 1º, na redação do

Convênio ICMS-28/95, cláusula primeira, I)";

VIII - o § 3º do artigo 18 das Disposições Transitórias:

"§ 3º - O disposto neste artigo terá aplicação até 30 de abril de 1996

(Convênio ICMS-22/95, cláusula primeira, I, "c")";

IX - o artigo 23 das Disposições Transitórias:

"Artigo 23 - Fica reduzida até 30 da abril de 1996 de 100% (cem por cento) a base

de cálculo do imposto incidente na exportação de farelo de gérmen de milho

classificado no código 2306.90.9900 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado (NBM/SH), em substituição à redução da base de cálculo prevista no item

125 do Anexo IV deste regulamento (Convênios ICMS-25/92 e ICMS-22/95, cláusula primeira,

I, "e")";

X - o item 10 da Tabela I do Anexo I:

"10 - Recebimento por empresa jornalística, de radiodifusão ou por editora de

livros, na importação do exterior, de máquina, equipamento ou instrumento, ou seus

respectivos acessórios, sem similar nacional, para emprego na operação de emissora de

radiodifusão ou na industrialização de livro, jornal ou periódico (Convênios

ICMS-53/91, com alteração do Convênio ICMS-21/95, e ICMS-65/91).

Nota Única - O benefício somente alcança a empresa cuja atividade preponderante seja

a prestação de serviço de radiodifusão ou a industrialização de livro, jornal ou

períodico.";

XI - o item 13 da Tabela I do Anexo I:

"13 Recebimento, em retorno, por quem exportou, de mercadoria (Convênio

ICMS-18/95, cláusula primeira, I e VII, "b", e §§ 1º e 2º):

I - não recebida pelo importador no exterior;

II - recebida pelo importador no exterior, mas com defeito impeditivo de sua

utilização;

III - remetida a título de consignação mercantil e não comercializada.

Nota I - A inseção de que trata este item 13, no que respeita ao disposto no inciso

II, se estende à saída para o exterior da mercadoria remetida pelo exportador em

substituição àquela devolvida, desde que, concomitantemente:

1 - a remessa para o exterior não seja onerada pelo Imposto de Exportação;

2 - tenha sido pago o imposto estadual relativo à exportação da mercadoria

substituída.

Nota 2 - Na hipótese prevista no inciso III, tendo havido pagamento do imposto por

ocasião da remessa para o exterior, o consignante poderá creditar-se na proporção das

mercadorias efetivamente devolvidas.

Nota 3 - O disposto neste item 13 ficará condicionado a que, na operação de

importação, não tenha havido:

1 - contratação de câmbio;

2 - incidência do Imposto de Importação.";

XII - o item 14 da Tabela I do Anexo I:

"14 - Recebimento em importação do exterior (Convênio ICMS-18/95, cláusula

primeira, II, III, IV, V e VII, "a", e §§ 1º e 3º):

I - de mercadoria, em substituição de outra que foi devolvida pelo importador

brasileiro em virtude de defeito impeditivo de sua utilização, desde que tenha sido pago

o imposto por ocasião do recebimento da mercadoria substituída;

II - de amostras sem valor comercial, representadas por quantidade, fragmentos ou

partes de qualquer mercadoria, estritamente necessários para dar a conhecer a sua

natureza, espécie e qualidade;

III - de bens contidos em encomendsa aéreas internacionais ou remessas postais,

destinados a pessoas físicas, de valor FOB não superior a US$ 50.00 (cinqüenta dólares

dos Estados Unidos da América) ou equivalente em outra moeda;

IV - de medicamentos importados do exterior por pessoa física.

Nota 1 - A isenção de que trata este item 14, no que respeita ao disposto no inciso

I, se estende à saída para o exterior da mercadoria devolvida pelo respectivo

importador, em virtude de defeito impeditivo de sua utilização, desde que a remessa não

seja onerada pelo Imposto de Exportação.

Nota 2 - Na hipótese prevista no inciso III, fica o importador dispensado de

apresentar o documento que comprove a desoneração do imposto, previsto no § 1º do

artigo 128 deste regulamento.

Nota 3 - O disposto neste item 14 ficará condicionado a que, na operação de

importação:

1 - não tenha havido contratação de câmbio;

2 - não haja incidência de Imposto de Importação, mediante reconhecimento do fisco

federal.";

XIII - o item 15 da Tabela I do Anexo I:

"15 - Recebimento, por viajante procedente do exterior, dos bens que integram sua

bagagem, desde que a operação esteja isenta do Imposto de Importação (Convênio

ICMS-18/95, cláusula primeira, VI e § 1º).";

XIV - o item 47 da Tabela II do Anexo I:

"47 - Operações internas realizadas com o produto a seguir indicado (Convênio

ICMS-36/92, cláusula terceira, com alteração do Convênio ICMS-114/93):

47.1 - inseticida, fungicida, formicida, herbicida, parasiticida, germicida, acaricida,

nematicida, raticida, desfolhante, dessecante, espalhante adesivo, estimulador ou inibidor

de crescimento (regulador), vacina, soro ou medicamento, com destinação exclusiva a uso

na agricultura, pecuária, apicultura, aqüicultura, avicultura, cunicultura, ranicultura

ou sericicultura (Convênio ICMS-36/92, cláusula primeira, I, na redação dada pelo

Convênio ICMS-29/94, cláusula primeira, e § 6º e terceira, na redação dada pelo

Convênio ICMS-114/93);

47.2 - ácido nítrico, ácido sulfúrico, ácido fosfórico, fosfato natural bruto ou

enxofre (Convênio ICMS-36/92, cláusulas primeira, II e §§ 1º e 6º, e terceira, esta

na redação dada pelo Convênio ICMS-114/93):

I - saído de estabelecimento extrator, fabricante ou importador para:

a) estabelecimento industrializador de adubo, simples ou composto, fertilizante ou

fosfato bicálcio destinado à alimentação animal;

b) estabelecimento produtor dedicado à agricultura, bem como, se for o caso,

pecuária, apicultura, aqüicultura, avicultura, cunicultura, ranicultura ou

siricicultura;

c) qualquer estabelecimento com fins exclusivamente de armazenagem, e respectivo

retorno, real ou simbólico;

d) outro estabelecimento do mesmo titular;

47.3 - ração animal, concentrado ou suplemento, fabricado por indústria de ração

animal, devidamente registrada no Ministério da Agricultura e Reforma Agrária, observado

o disposto na Nota 1, com destinação exclusiva a uso na pecuária, apicuária,

apicultura, aqüicultura, avicultura, cunicultura, ranicultura ou sericicultura, desde que

o produto (Convênio ICMS-36/92, cláusulas primeira, III, § 2º, 3º e 6º, e terceira,

esta na redação dada pelo Convênio ICMS-114/93):

I - esteja registrado no órgão competente do Ministério da Agricultura e Reforma

Agrária e o seu número seja indicado no documento fiscal;

II - contenha rótulo ou etiqueta de identificação;

47.4 - calcário ou gesso, com destinação exclusiva a uso na agricultura como

corretivo ou recuperador do solo (Convênio ICMS-36/92, cláusulas primeira, IV, e

terceira, esta na redação dada pelo Convênio ICMS-114/93);

47.5 - semente destinada à semeadura, observado o disposto na Nota 2, desde que

(Convênio ICMS-36/92), cláusulas primeira, V, § 4º, e terceira, esta na redação dada

pelo Convênio ICMS-114/93):

I - a semente seja certificada ou fiscalizada de acordo com as normas expedidas pelos

órgãos competentes do Ministério da Agricultura e Reforma Agrária e das Secretarias de

Agricultura;

II - as operações sejam realizadas por contribuintes registrados na Secretaria da

Agricultura para o exercício da atividade de produção ou comercialização de sementes;

III - sejam observadas as disposições das legislações pertinentes;

47.6 - milho; sorgo; sal mineralizado; farinha de peixe, de ostra, de carne, de osso,

de pena, de sangue ou de víscera; calcário calcítico; farelo ou torta de soja, de

canola, de algodão, de babaçu, de cacau, de amendoim, de linhaça, de mamona, de milho,

de trigo; farelo de arroz, de glúten de milho, de casca ou de semente de uva; glúten de

milho; resíduo industrial; DL Metionina e seus análogos, amônia, uréia, sulfato de

amônio, nitrato de amônio, nitrocálcio, MAP (mono-amônio-fosfato), DAP (di-amônio

fosfato) ou cloreto de potássio; adubo simples ou composto, ou fertilizante (Convênio

ICMS-36/92, cláusulas primeira, VI, e segunda, na redação dada pelo Convênio

ICMS-29/94, cláusulas primeira, e § 5º, e terceira, esta na redação dada pelo

Convênio ICMS-114/93);

47.7 - esterco animal (Convênio ICMS-36/92, cláusulas primeira, VII, e terceira, esta

na redação dada pelo Convênio ICMS-114/93);

47.8 - muda de planta não abrangida pela isenção de que trata o item 9 da Tabela I

do Anexo I (Convênio ICMS-36/92, cláusulas primeira, VII, e terceira, esta na redação

dada pelo Convênio ICMS-114/93);

47.9 - sêmen congelado ou resfriado, embrião, girino, alevino, ovo fértil ou pintos

de um dia, exceto em relação à operação com sêmen congelado ou resfriado ou de

embrião, de bovinos, que destine o produto a uso na pecuária, hipótese em que se aplica

a isenção indicada no item I da Tabela I do Anexo I (Convênio ICMS-36/92, cláusulas

primeira, IX, na redação dada pelo Convênio ICMS-41/92, cláusulas primeira, III, e

terceira, esta na redação dada pelo Convênio ICMS-114/93);

47.10 - enzimas preparadas para decomposição de matéria orgânica animal,

classificadas no código 3507.90.0200 da Nomenclatura Brasileira de Mercadorias - Sistema

Harmonizado (NBM/SH) (Convênio ICMS-36/92, cláusulas primeira, X e § 7º, e terceira, o

inciso X da cláusula primeira, acrescido pelo Convênio ICMS-28/93).

Nota I - Relativamente ao disposto no subitem 47.3

I - entende-se por:

a) Ração Animal, qualquer mistura de ingredientes capaz de suprir as necessidades

nutritivas para manutenção, desenvolvimento e produtividade dos animais a que se

destinam;

b) Concentrado, a mistura de ingredientes que, adicionada a um ou mais alimentos em

proporção adequada e devidamente especificada pelo seu fabricante, constitua uma ração

animal;

c) SUPLEMENTO, a mistura de ingredientes capaz de suprir a ração ou concentrado, em

vitaminas, aminoácidos ou minerais, permitida a inclusão de aditivos;

2 - o benefício aplica-se, ainda, à ração animal preparada em estabelecimento

produtor, na transferência a outro estabelecimento produtor do mesmo titular ou na

remessa a outro estabelecimento produtor em relação ao qual o titular remetente mantiver

contrato de produção integrada.

NOTA 2 - Relativamente ao disposto no subitem 47.5, o benefício:

1 - estende-se à semente importada, hipótese em que o produto deve ser acobertado

pelo certificado Fito-Sanitário e pelo Boletim Internacional de Análise de Sementes;

2 - não se aplica quando a semente não satisfizer os padrões estabelecidos pelo

Estado de destino.

NOTA 3 - Relativamente ao disposto neste item 47, não se exigirá o estorno do

crédito do imposto relativo à entrada da mercadoria, bem como o da correspondente

matéria-prima ou material secundário utilizado na sua fabricação e embalagem e dos

serviços tomados relacionados com essas mercadorias (Convênio ICMS-89/92).

NOTA 4 - O disposto neste item 47 terá aplicação até 30 de abril de 1996 (Convênio

ICMS-22/95, cláusula primeira, I, "f").";

XV - as Notas 4 e 5 do item 49 da Tabela II do Anexo I:

"NOTA 4 - O disposto neste item 49 aplica-se, também, às saídas para

comercialização ou industrialização nas Áreas de Livre Comércio a seguir arroladas,

até as datas ali indicadas (Convênios ICMS-146/93, ICMS-9/94 e ICMS-22/95, cláusula

primeira, I, "o" e II, "e"):

I - Guajamirim, situada no Estado de Rondônia, até 30 de abril de 1996;

2 - Tabatinga, situada no Estado do Amazonas, até 30 de abril de 1997.

Nota 5 - O disposto neste item 49 terá aplicação até 30 de abril de 1997 (Convênio

ICMS-22/95, cláusula primeira, II, "e").";

XVI - a Nota 2 da item 50 da Tabela II do Anexo I:

"Nota 2 - O disposto neste item 50 terá aplicação até 30 de abril de 1997

(Convênio ICMS-22/95, cláusula primeira, II, "c").";

XVII - o item 62 da Tabela II do Anexo I:

"62 - Saídas promovidas, até 30 de abril de 1996, dentro do Programa de

Distribuição Emergencial de Alimentos no Nordeste Semi-Árido (Prodea), pela Companhia

Nacional de Abastecimento - Conab, de arroz, feijão, milho e farinha de mandioca, doados

à Sudene para serem distribuídos às populações alistadas em frentes de emergência

constituídas no âmbito do Programa de Combate à Fome no Nordeste (Convênios

ICMS-108/93 e ICMS-22/95, cláusula primeira, I, "n").";

XVIII - a Nota 2 do item 6 da Tabela I do Anexo II:

"Nota 2 - Na hipótese do inciso II:

1 - o fornecedor deverá manter comprovação de que o adquirente atende à condição

prevista no item I da nota anterior.

2 - não se exigirá o estorno do crédito do imposto relativo à entrada de mercadoria

para utilização como matéria-prima ou material secundário na fabricação ou embalagem

de produto beneficiado com a isenção, bem como à prestação de serviço de transporte

relacionados com aquelas mercadorias (Convênio ICMS-130/94, cláusula primeira, § 3º,

na redação do Convênio ICMS-23/95).";

XIX - a Nota 2 do item 8 da Tabela II do Anexo II:

"Nota 2 - O disposto neste item 8 terá aplicação até 30 de abril de 1996

(Convênio ICMS-22/95, cláusula primeira, I, "c")";

XX - a Nota 5 do item 14 da Tabela II do Anexo II:

"Nota 5 - O disposto neste item 14 terá aplicação até 30 de abril de 1996

(Convênio ICMS-22/95, cláusula primeira, I, "f")";

XXI - a Nota 2 do item 15 da Tabela II do Anexo II:

"Nota 2 - O disposto neste item 15 terá aplicação até 30 de abril de 1996

(Convênio ICMS-22/95, cláusula primeira, I, "f")";

XXII - o item 16 da Tabela II do Anexo II:

"16 - fica reduzida em 91,67% (noventa e um inteiros e sessenta e sete centésimos

por cento) até 30 de abril de 1997 a base de cálculo do imposto incidente nas

operações internas realizadas com diamantes e esmeraldas classificados na posição ou

códigos 7102, 7103.10.0205 e 7103.91.0300 da Nomenclatura Brasileira de Mercadorias -

Sistema Harmonizado - NBM/SH (Convênios ICMS-155/92 e ICMS-22/95, cláusula primeira, II,

"g")";

XXIII - o item 21 da Tabela II do Anexo II:

"21 - Fica reduzida em 33,33% (trinta e três inteiros e trinta e três

centésimos por cento), até 30 de abril de 1996, a base de cálculo do imposto incidente

nas operações internas realizadas com pó de alumínio, classificado no código

7603.10.0000 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH

(Convênios ICMS-97/92, ICMS-97/93 e ICMS-22/95, cláusula primeira, I,

"g")";

XXIV - os itens 11 a 14 e 16 do Anexo IV:

| "11 |

Peixes frescos ou refrigerados, exceto os filés de peixes

e outra carne de peixes da posição 0304, conforme segue: |

0302 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-87/90 e

ICMS-22/95, cláusula primeira, I, "a") |

20 |

| |

a partir de 1º.05.96 |

80 |

| 12 |

Peixes congelados, exceto os filés de peixes e outra

carne de peixes da posição 0304, conforme segue: |

0303 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-87/90 e

ICMS-22/95, cláusula primeira, I, "a") |

20 |

| |

a partir de 1º.05.96 |

80 |

| |

NOTA ÚNICA - Excluem-se os peixes frescos |

|

| 13 |

Filés de peixes e outra carne de peixes (mesmo picada),

frescos, refrigerados ou congelados, conforme segue: |

0304 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-87/90, e

ICMS-22/95, cláusula primeira, I, "a") |

20 |

| |

a partir de 1º.05.96 |

80 |

| 14 |

Peixes secos, salgados ou em salmoura; peixes defumados,

mesmo cozidos antes ou durante a defumação; farinha de peixe própria para alimentação

humana, conforme segue: |

0305 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-87/90 e

ICMS-22/95, cláusula primeira, I, "a") |

20 |

| |

a partir de 1º.05.96 |

80 |

| 16 |

Moluscos, com ou sem concha, vivos, frescos, refrigerados,

congelados, secos, salgados ou em salmoura; invertebrados aquáticos, exceto os

crustáceos e moluscos, vivos, frescos, refrigerados, congelados, secos, salgados ou em

salmoura, conforme segue: |

0307 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-87/90 e

ICMS-22/95, cláusula primeira, I, "a") |

20 |

| |

a partir de 1º.05.96 |

80 |

| |

Nota Única: excluem-se os crustáceos vivos e os

frescos";

XXV - o subitem 56.1 do Anexo IV |

|

| "56.1 |

Açafrão-da-terra (curcuma) |

0910.30.0000 |

| |

de 1º.05.95 a 30.04.96 (Convênio ICMS-99/92 e

ICMS-22/95, cláusula primeira, I, "h") |

0 |

| |

a partir de 1º.05.96 |

100"; |

| |

XXVI - o subitem 59.1 do Anexo IV: |

|

| "59.1 |

Farinha de milho |

|

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-115/92 e

ICMS-22/95, cláusula primeira, II, "d") |

|

| |

a partir de 1º.05.97 |

|

| |

XXVII - o subitem 59.2 do Anexo IV: |

|

| "59.2 |

Outras |

1102.90.9900 |

| |

Farinha pré-cozida de milho |

|

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-115/92 e

ICMS-22/95, cláusula primeira, II, "d") |

50 |

| |

a partir de 1º.05.97 |

100 |

| |

Outras |

100"; |

| |

XXVIII - o subitem 60.3 do Anexo IV: |

|

| "60.3 |

De milho |

1103.13 |

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-115/92 e

ICMS-22/95, cláusula primeira, II, "d") |

23 |

| |

a partir de 1º.05.97 |

46,15"; |

| |

XXIX - o subitem 60.7 do Anexo IV: |

|

| "60.7 |

De milho |

1103.29.0100 |

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-115/92 e

ICMS-22/95, cláusula primeira, II, "d") |

50 |

| |

a partir de 1º.05.97 |

100"; |

| |

XXX - o subitem 61.1 do Anexo IV: |

|

| "61.1 |

De outros cereais |

|

| |

De milho |

1104.19.0100 |

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-115/92 e

ICMS-22/95, cláusula primeira, II, "d") |

50 |

| a partir de 1º.05.97 |

100 |

Outros |

| 1104.22.9900 100"; |

|

XXXI - o subitem 61.2 do Anexo IV: |

| |

"61.2 |

De milho |

| 1104.23 |

|

de 1º.05.95 a 30.04.97 (Convênios ICMS-115/92 e

ICMS-22/95, cláusula primeira, II, "d") |

| 50 |

|

a partir de 1º.05.97 |

| 100"; |

|

XXXII - o subitem 61.3 do Anexo IV: |

| |

"61.3 |

Germes de cereais, inteiros; esmagados; em flocos ou

moídos |

| |

Germe de trigo |

1104.30.0100 100 |

| |

Outros |

1104.30.9900 |

| |

Germe de milho |

|

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-115/92 e

ICMS-22/95, cláusula primeira, II, "d") |

50 |

| |

a partir de 1º.05.97 |

100 |

| |

Outros |

100"; |

| |

XXXIII - o subitem 65.2 do Anexo IV: |

|

| "65.2 |

Amido de milho |

1108.12.0000 |

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-115/92 e

ICMS-22/95, cláusula primeira, II, "d") |

50 |

| |

a partir de 1º.05.97 |

100"; |

| |

XXXIV - o subitem 211.4 do Anexo IV: |

|

| "211.4 |

Óxido de alumínio, exceto o corindo 2818.20.0000

artificial |

|

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-40/93 e

ICMS-22/95, cláusula primeira, II, "I") |

25 |

| |

a partir de 1º.05.97 |

40"; |

| |

XXXV - o subitem 302.1 do Anexo IV: |

|

| "302.1 |

Essência de terebintina (aguarrás 3805.10.0100 vegetal) |

|

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-146/92 com

alteração do Convênio ICMS-71/93, e ICMS-22/95, cláusula primeira, II, "f") |

15,39 |

| |

a partir de 1º.05.97 |

65"; |

| |

XXXVI - o subitem 303.1 do Anexo IV: |

|

| "303.1 |

Colofônias |

3806.10.0000 |

| |

de 1º.05.95 a 30.04.97 (Convênios ICMS-146/92 com

alteração do Convênio ICMS-71/93, e ICMS-22/95, cláusula primeira, II, "f") |

15,39 |

| |

a partir de 1º.05.97 |

65"; |

| |

XXXVII - o subitem 303.3 do Anexo IV: |

|

| "303.3 |

Gomas-Ésteres |

3806.30.0000 |

| |

de 1.05.95 a 30.04.97 (Convênios ICMS-146/92 com

alteração do Convênio ICMS-71/93, e ICMS-22/95, cláusula primeira, II, "f") |

15,39 |

| |

a partir de 1º.05.97 |

65" |

| |

XXXVIII - o subitem 340.3 do Anexo IV: |

|

| "340.3 |

provenientes de essências florestais cultivadas de

acácias, pinus, eucaliptos e tecas ("tectona grandis") |

|

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-114/92 com

alteração do Convênio ICMS-1/95 e ICMS-22/95, cláusula primeira, I, "j") |

30,8 |

| |

a partir de 1º.05.96 |

100"; |

| |

XXXIX - o subitem 342.1 do Anexo IV: |

|

| "342.1 |

provenientes de essências florestais cultivadas de

acácias, pinus, eucaliptos e tecas ("tectona grandis")

de 1º.05.95 a 30.04.96 (Convênios ICMS-114/92, com alteração do Convênio ICMS-1/95 e

ICMS-22/95, cláusula primeira, I, "j") |

30,8 |

| |

a partir de 1º.05.96 |

100"; |

| |

XL - o item 343 do Anexo IV: |

|

| 343 |

Arcos de madeira; estacas fendidas; estaca aguçadas, não

serradas longitudinalmente; madeira simplesmente desbastada ou arredondada, não torneada,

não recurvada nem trabalhada de qualquer outro modo, para fabricação de bengalas,

guarda-chuvas, cabos de ferramentas e semelhantes; madeira em fasquias, lâminas, fitas e

semelhantes |

|

| |

De conífera |

|

| 343.1 |

Madeiras em fios |

4404.10.0100 100 |

| |

Outros |

4404.10.9900 |

| 343.2 |

Cavaco de pinus |

|

| |

de 27.04.95 a 30.04.96 (Convênio ICMS-114/92 com

alteração do Convênio ICMS-1/95 e ICMS-22/95, cláusula primeira, I, "j") |

30,8 |

| |

a partir de 1º.05.96 |

100 |

| 343.3 |

Outros |

100 |

| 343.4 |

De não-conífera |

4404.20 100"; |

| |

XLI - o subitem 345.1 do Anexo IV: |

|

| "345.1 |

provenientes de essências florestais cultivadas de

acácias, pinus, eucaliptos e tecas ("tectona grandis") |

|

| |

de 1º.05.95 a 30.04.96 (Convênio ICMS-114/92 com

alteração do Convênio ICMS-1/95 e ICMS-22/95, cláusula primeira, I, "j") |

30,8 |

| |

a partir de 1º.05.96 |

100"; |

| |

XLII - o subitem 346.1 do Anexo IV: |

|

| "346.1 |

provenientes de essências florestais cultivadas de

acácias, pinus, eucaliptos e tecas ("tectona grandis") |

|

| |

de 1º.05.95 a 30.04.96 (Convênio ICMS-114/92 com

alteração do Convênio ICMS-1/95 e ICMS-22/95, cláusula primeira, I, "j") |

30,8 |

| |

a partir de 1º.05.96 |

100"; |

| |

XLIII - o subitem 347.1 do Anexo IV: |

|

| "347.1 |

provenientes de essências florestais cultivadas de

acácias, pinus, eucaliptos |

|

| |

de 1º.05.95 a 30.04.96 (Convênio ICMS-114/92 com

alteração do Convênio ICMS-1/95 e ICMS-22/95, cláusula primeira, I, "j") |

30,8 |

| |

a partir de 1º.05.96 |

100"; |

| |

XLIV - o subitem 348.1 do Anexo IV: |

|

| "348.1 |

provenientes de essências florestais cultivadas de

acácias, pinus, eucaliptos e tecas ("tectona grandis") |

|

| |

de 1º.05.95 a 30.04.96 (Convênio ICMS-114/92 com

alteração do Convênio ICMS-1/95 e ICMS-22/95, cláusula primeira, I, "j") |

30,8 |

| |

a partir de 1º.05.96 |

100"; |

| |

XLV - os itens 363, 369 e 370 do Anexo IV: |

|

| "363 |

Lã não cardada nem penteada |

5101 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-101/92,

ICMS-99/93 e ICMS-22/95, cláusula primeira, I, "i") |

0 |

| |

a partir de 1º.05.96 |

100 |

| 369 |

Fios de lã cardada, não acondicionados para venda a

retalho |

5106 |

| |

de 1º.05.95 a 30.04.96 (Convênio ICMS-101/92, ICMS-99/93

e ICMS-22/95, cláusula primeira, I, "i") |

0 |

| |

a partir de 1º.05.96 |

20 |

| 370 |

Fios de lã penteada, não acondicionados para venda a

retalho |

5107 |

| |

de 1º.05.95 a 30.04.96 (Convênio ICMS-101/92, ICMS-99/93

e ICMS-22/95, cláusula primeira, I, "i") |

0 |

| |

a partir de 1º.05.96 |

20"; |

| |

XLVI - o subitem 368.1 do Anexo IV: |

|

| "368.1 |

Lã cardada |

5105.10 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-101/92,

ICMS-99/93 e ICMS-22/95, cláusula primeira, I, "i") |

0 |

| |

- a partir de 1º.05.96 |

20" |

| |

XLVII - o subitem 368.2 do Anexo IV: |

|

| "368.2 |

Lã penteada |

|

| |

5105.2 |

|

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-101/92,

ICMS-99/93 e ICMS-22/95, cláusula primeira, I, "i") |

0 |

| |

a partir de 1º.05.96 |

20" |

| |

XLVIII - os itens 394 a 405 do Anexo IV: |

|

| "394 |

Pérolas naturais ou cultivadas, mesmo trabalhadas ou

combinadas, mas não enfiadas, nem montadas, nem engastadas; pérolas naturais ou

cultivadas, não combinadas, enfiadas temporariamente para facilidade de transporte |

7101 7,70 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

7,70 |

| |

a partir de 01.05.96 |

20 |

| |

395 |

Diamantes, mesmo trabalhados, mas não montados nem

engastados |

| 7102 |

|

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

| 7,70 |

|

a partir de 1º.05.96 (Convênio ICM-8/89, cláusula

segunda) |

| 11,54 |

396 |

Pedras preciosas (exceto diamantes) ou semipreciosas,

mesmo trabalhadas ou combinadas, mas não enfiadas, nem montadas, nem engastadas; pedras

preciosas (exceto diamantes) ou semipreciosas, não combinadas, enfiadas temporariamente

para facilidade de transporte |

| 7103 |

|

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

| 7,70 |

|

a partir de 1º.05.96 |

| 20 |

397 |

Pedras sintéticas ou reconstituídas, mesmo trabalhadas

ou combinadas, mas não enfiadas nem montadas, nem engastadas; pedras sintéticas ou

reconstituídas, não combinadas, enfiadas temporariamente para facilidade de transporte |

| 7104 |

|

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

| 7,70 |

|

a partir de 1º.05.96 |

| 20 |

398 |

Pó de diamantes, de pedras preciosas ou semipreciosas ou

de pedras sintéticas |

| 7105 |

|

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

| 7,70 |

|

a partir de 1º.05.96 |

| 20 |

399 |

Prata (incluída a prata dourada ou platinada), em formas

brutas ou semimanufaturadas, ou em pó |

| 7106 |

|

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

| 7,70 |

a partir de 1º.05.96 |

20 |

| 400 |

Metais comuns folheados ou chapeados de prata, em formas

brutas ou semimanufaturadas |

7107.00 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

7,70 |

| |

a partir de 1º.05.96 |

20 |

| 401 |

Ouro (incluído o ouro platinado), em formas brutas ou

semimanufaturadas, ou em pó |

7108 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

7,70 |

| |

a partir de 1º.05.96 |

20 |

| 402 |

Metais comuns ou prata, folheados ou chapeados de ouro, em

formas brutas ou semimanufaturadas |

7109.00 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

7,70 |

| |

a partir de 1º.05.96 |

20 |

| 403 |

Platina, em formas brutas ou semimanufaturadas, ou em pó |

7110 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

7,70 |

| |

a partir de 1º.05.96 |

20 |

| 404 |

Metais comuns, prata ou ouro, folheados ou chapeados de

platina, em formas brutas ou semimanufaturadas |

7111.00 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

7,70 |

| |

a partir de 1º.05.96 |

20 |

| 405 |

Desperdícios e resíduos, de metais preciosos ou de

metais folheados ou chapeados de metais preciosos |

7112 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-4/94 e

ICMS-22/95, cláusula primeira, I, "p") |

7,70 |

| |

a partir de 1º.05.96 |

20" |

| |

XLIX - os itens 450 a 453 do anexo IV: |

|

| "450 |

Alumínio em formas brutas, conforme segue: |

7601 25 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-6/93 e

ICMS-22/95, cláusula primeira, I, "I") |

|

| |

a partir de 1º.05.96 |

40 |

| 451 |

Desperdícios e resíduos, conforme segue: |

7602.00 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-6/93 e

ICMS-22/95, cláusula primeira, I, "I") |

25 |

| |

a partir de 1º.05.96 |

40 |

| 452 |

Pós e escamas, de alumínio, conforme segue: |

7603 |

| |

de 1º.05.95 a 30.04.96 (Convênios ICMS-6/93 e

ICMS-22/95, cláusula primeira, I, "I") |

25 |

| |

a partir de 1º.05.96 |

40 |

| 453 |

Barras e perfis, de alumínio, conforme segue: |

|

| |

de 1º.05.95 a 30.04.96 (Convênio ICMS-6/93 e ICMS-22/95,

cláusula primeira, I, "I") |

25 |

| |

a partir de 1º.05.96 |

40"; |

L - a Tabela B do Anexo

VIII-A:

"Tabela B - Tributação pelo ICMS (Convênio de 15.12.70 - SINIEF, anexo

referente ao Código de Situação Tributária, Tabela B, na redação do Ajuste

SINIEF-2/95, cláusula primeira, IV)

0 - Tributada integralmente

1 - Tributada e com cobrança do ICMS por substituição tributária

2 - Com redução de base de cálculo

3 - Isenta ou não tributada e com cobrança do ICMS por substituição tributária

4 - Isenta ou não tributada

5 - Com suspensão ou diferimento

6 - ICMS cobrado anteriormente por substituição tributária

7 - Com redução de base de cálculo e cobrança do ICMS por substituição

tributária

9 - Outras"

LI - o item I da Tabela V do Anexo IX:

I - Todos os Estados Convênio ICMS-105/92, de 25.09.92, com alteração do Convênio

ICMS-111/93, a partir de 16.10.92";

LII - o item I da Tabela VIII do Anexo IX:

I - Todos os Estados Convênios ICMS-76/94, de 29.06.94, e ICMS-4/95, de 04.04.95,

cláusula terceira, I, a partir de 1º.05.95".

Artigo 3º - Ficam acrescentados os dispositivos adiante enumerados ao Regulamento

do Imposto de Circulação de Mercadorias e de Prestação de Serviços - RICMS, aprovado

pelo Decreto nº 33.118, de 14 de março de 1991:

I - ao artigo 114, os §§ 19 e 20;

"§ 19 - É permitida a inclusão de operações enquadradas em diferentes

códigos fiscais numa mesma Nota Fiscal, hipótese em que estes serão indicados no campo

"CFOP" no quadro "Emitente" e no quadro "Dados do Produto",

na linha correspondente a cada item após a descrição do produto (Convênio de 15.12.70

- Sinief, art. 19, § 19, na redação do Ajuste Sinief-2/95, cláusula segunda, II).

§ 20 - É permitida a indicação de informações complementares de interesse do

emitente, impressas tipograficamente no verso da Nota Fiscal, hipótese em que sempre

será reservado espaço, com a dimensão mínima de 10cm x 15cm, em qualquer sentido, para

atendimento ao disposto no § 17 (Convênio de 15.12.70-Sinief, art. 19, § 20, na

redação do Ajuste Sinief-2/95, cláusula segunda, II).";

II - ao § 1º do artigo 281-F, o item 15:

"15 - preparações químicas contraceptivas à base de hormônios ou de

espermicidas (Convênio ICMS-76/94, cláusula primeira, XVI, na redação do Convênio

ICMS-4/95, cláusula segunda, I) - 3006.60;";

III - ao artigo 281-G, o § 2º, passando o atual parágrafo único a ser denominado §

1º:

§ 2º - A base de cálculo prevista neste artigo será reduzida em 10% (dez por cento)

(Convênio ICMS-76/94, cláusula segunda, § 4º, na redação do Convênio ICMS-4/95,

cláusula primeira, I).";

IV - ao Título II do Livro II, o Capítulo XIV composto do artigo 463-F:

"Capítulo XIV

Do transporte de mercadoria decorrente de encomendas aéreas internacionais por

empresas de "Courier" ou a elas equiparadas

Artigo 463-F - A mercadoria ou bem contido em encomenda aérea internacional

transportada por empresa de "courier" ou a ela equiparada, até sua entrega ao

destinatário paulista, será acompanhada, no seu transporte, do Conhecimento de

Transporte Aéreo Internacional (AWB), da fatura comercial, e da Guia Nacional de

Recolhimento de Tributos Estaduais - GNR, quando devido o imposto (Convênio ICMS-17/95).

§ 1º - A Guia Nacional de Recolhimento de Tributos Estaduais - GNR referida no

"caput":

1 - será individualizada para cada destinatário das encomendas;

2 - será a guia utilizada ainda que o desembaraço aduaneiro tenha sido processado em

território paulista;

3 - será emitida em favor deste Estado mesmo que o desembaraço aduaneiro ocorra em

Estado diverso;

4 - poderá ser emitida mediante o uso de sistema eletrônico de processamento de

dados.";

§ 2º - A Secretaria da Fazenda poderá autorizar que o recolhimento se faça de forma

diversa da estabelecida no item I do parágrafo anterior.";

V - às Disposições Transitórias, o artigo 37:

"Artigo 37 - Enquanto vigorar a aplicação do benefício fiscal da isenção

previsto no item 47 da Tabela II do Anexo I, exclusivamente em relação aos produtos

indicados nesse item, fica suspensa a disciplina do diferimento do lançamento do imposto

prevista nos artigos 341, 342, 342-A, 342-B, 342-C e 342-D deste regulamento (Convênio

ICMS-36/92, cláusula terceira, na redação dada pelo Convênio ICMS-114/93).";

VI - ao item 2 da Tabela I do Anexo I, a Nota I, passando a Nota Única a ser

denominada Nota 2:

"Nota 1 - O disposto neste item 2 também se aplica às saídas para o exterior,

desde que a remessa não seja onerada pelo Imposto de Exportação (Convênio ICMS-18/95,

cláusula primeira, VII, "c").";

VII - à Nota 2 do item 8 da Tabela I do Anexo I, o item 3:

"3 - na hipótese do inciso II, não se exigirá o estorno do crédito do imposto

relativo à entrada de mercadoria para utilização como matéria-prima ou material

secundário na fabricação ou embalagem de produto beneficiado com a isenção, bem como

à prestação de serviço de transporte, relacionados com aquelas mercadorias (Convênio

ICMS-130/94, cláusula primeira, § 3º, na redação do Convênio ICMS-23/95).";

VIII - à Tabela I do Anexo I, o item 44:

"44 - Diferença prevista no item 2 do § 6º do artigo 39 deste regulamento,

existente entre o valor do imposto apurado com base na taxa cambial vigente no momento da

ocorrência do fato gerador e o valor do imposto apurado com base na taxa cambial

utilizada pela Secretaria da Receita Federal para cálculo do imposto federal, na

importação de mercadorias ou bens sujeitos ao regime de tributação simplificada

(Convênio ICMS-18/95, cláusula primeira, VIII).";

IX - à Tabela II do Anexo I, o item 68:

"68 - Recebimento de importação do exterior realizada pelo Instituto de

Pesquisas Tecnológicas do Estado de São Paulo S.A. - IPT, de equipamentos e materiais

para utilização nos Projetos "Capacitação Tecnológica em Materiais" e

"Análise Química em Minério e Cerâmica Fina", decorrente de doações

efetuadas (Convênio ICMS-11/95):

I - pela Jica - Japan International Cooperation Agency, em razão do Acordo de

Cooperação Técnica Brasil x Japão (Decreto nº 69.008, de 04.08.71 - DOU de 06.08.71);

II - pelo Governo da República Federal da Alemanha, em razão do acordo de

Cooperação Técnica Brasil x Alemanha (Decreto nº 54.075, de 30.07.64, DOU de

04.08.64).

Nota I - A isenção prevista neste item 68:

I - ficará condicionada à que a importação esteja amparada por isenção ou

alíquota zero dos Impostos de Importação e sobre Produtos Industrializados;

2 - alcança os recebimentos das mercadorias constantes nas Declarações de

Importações (DIs) nºs 109.206 e 021.713, de 21.02.95 e 22.02.95, respectivamente.

Nota 2 - O disposto neste item 68 terá aplicação até 30 de abril de 1996.";

X - à Tabela II do Anexo I, o item 69:

"69 - recebimento, por doação, de produtos importados do exterior, diretamente

por órgãos ou entidades da administração pública, direta ou indireta, bem como por

fundações ou entidades beneficientes ou de assistência social, que atendam aos

requisitos previstos no artigo 14 do Código Tributário Nacional (Convênio ICMS-20/95).

Nota 1 - A fruição do benefício fica condicionada a que:

1 - em relação a operação, não haja contratação de câmbio;

2 - a importação não seja tributada ou o seja com alíquota zero ou, ainda, com

isenção dos Impostos de Importação e sobre Produtos Industrializados;

3 - os produtos sejam para utilização na consecução dos objetivos fins do

importador;

4 - haja prévio reconhecimento, em cada caso, da Secretaria da Fazenda, mediante

despacho em requerimento apresentado pela interessada.

Nota 2 - O disposto neste item 69 terá aplicação até 31 de dezembro de 1996.";

XI - à Tabela I do Anexo II, o item 17:

"17 - Fica reduzida a base de cálculo do imposto incidente na prestação de

serviço de televisão por assinatura, incluído o serviço de televisão a cabo, de tal

forma que a incidência do imposto resulte na carga tributária de 5% (cinco por cento)

(Convênio ICMS-5/95, cláusulas primeira e segunda).

Nota 1 - O benefício previsto neste item 17 é opcional e sua adoção implicará

vedação ao aproveitamento de quaisquer créditos.

Nota 2 - O contribuinte declarará a opção em termo lavrado no "Registro de

Utilização de Documentos Fiscais e Termos de Ocorrências", devendo a renúncia a

ela ser objeto de novo termo.";

XII - ao item 149 do Anexo IV, a Nota Única:

"Nota única - Exclui-se deste item 149 a magnésia eletrofundida, classificada no

código 2519.90.0100 (Convênio ICMS-29/95).";

XIII - à Tabela II do Anexo IX, o item 9-A:

"9-A - Rondônia - Protocolo ICMS-9/95, de 04.04.95, a partir de 1º.05.95.".

Artigo 4º - Passam a vigorar com a seguinte redação os incisos I e II do artigo

3º do Decreto 39.725, de 20.12.94:

"I - a confecção dos impressos de documentos fiscais de acordo com os modelos

aprovados por este artigo será obrigatória a partir de 1º de abril de 1995, ressalvado

o disposto no inciso seguinte (Ajuste SINIEF-2/95, cláusula quarta);

II - até 31 de dezembro de 1995, poderão ser utilizados os impressos de documentos

fiscais confeccionados nos modelos substituídos (Ajuste SINIEF-2/95, cláusula quarta):

a) existentes em estoque em 31 de março de 1995;

b) cuja autorização de impressão tenha ocorrido até 31 de março de 1995 e desde

que a confecção ocorra até 30 de abril de 1995.".

Artigo 5º - Passam a vigorar com a redação que se segue os dispositivos a seguir

mencionados do Decreto nº 39.102, de 26 de agosto de 1994:

I - a alínea "b" do inciso III do artigo 2º, na redação dada pelo artigo

3º do Decreto 39.911, de 5 de janeiro de 1995:

"b) a quantidade de Unidades Fiscais do Estado de São Paulo - UFESPs encontrada

será dividida para pagamento em 6 (seis) parcelas mensais, iguais e sucessivas, com

vencimento no último dia útil de cada mês, a partir do mês de maio de 1995, inclusive

(Convênio ICMS-76/94, cláusula sexta, § 1º, 2, na redação dada pelo Convênio

ICMS-4/95, cláusula primeira, II)";

II - o § 1º do artigo 2º

"§ 1º - A base de cálculo do imposto devido nos termos deste artigo será o

total dos valores de que trata a alínea "a" do inciso I, incluídos os valores

de frete, seguro, impostos e outros encargos assumidos pela adquirente, acrescida da

parcela resultante da aplicação do percentual de 42,85% (quarenta e dois inteiros e

oitenta e cinco centésimos por cento) sobre o montante obtido, reduzido o total do valor

correspondente à aplicação do percentual de 20% (vinte por cento) Convênio ICMS-76/94,

cláusula sexta, § 1º, I, na redação do Convênio ICMS-4/95, cláusula primeira,

II).".

Artigo 6º - O estabelecimento paulista a que se refere o "caput" do

artigo 2º do Decreto nº 39.102, de 26 agosto de 1994, sem prejuízo do cumprimento do

disposto naquele artigo, observará o que segue (Convênio ICMS-76/94, cláusula sexta, na

redação do Convênio ICMS-4/95, cláusula primeira, II):

I - relativamente ao estoque existente no dia 30 de abril de 1995 de preparações

químicas contraceptivas à base de hormônios ou de espermicidas de que trata o item 15

do § 1º do artigo 281-F, na redação dada por este decreto, elaborará relação para

entrega na repartição fiscal até o dia 31 de maio de 1995, observando as demais normas

contidas no citado artigo 2º;

II - entregará, além da relação mencionada no inciso anterior, na repartição

fiscal a que estiver vinculado, até o dia 31 de maio de 1995, documento complementar e

retificativo da relação que foi entregue nos termos do artigo 2º do Decreto 39.102, de

26 de agosto de 1994, em 2 (duas) vias, consistente no seguinte demonstrativo:

a) a base de cálculo do imposto indicada na relação de que trata o mencionado artigo

2º do Decreto 39.102, de 26 de agosto de 1994;

b) o valor resultante da aplicação do percentual de 20% (vinte por cento) sobre a

base de cálculo referida na alínea anterior;

c) a base de cálculo do imposto resultante do valor previsto na alínea "b"

deduzido daquele indicado na alínea "a";

d) o valor do imposto devido resultante da aplicação da alíquota vigente para as

operações internas sobre a base de cálculo referida na alínea anterior;

e) o valor do crédito eventualmente aproveitado, informado na relação de que trata o

artigo 2º do Decreto 39.102, de 26 de agosto de 1994, exceto para o contribuinte

enquadrado no regime de estimativa, hipótese em que o cálculo do valor do crédito