IPI |

LIVRO REGISTRO DE APURAÇÃO DO

IPI

Adaptações Necessárias Para a Sua Escrituração Face os Novos CFOPs

Desde 1º.01.90, estão em vigor os Códigos Fiscais de Operações e Prestações - CFOPs, aprovados pelo Ajuste SINIEF nº 11/89. Aliás, recentemente o Ajuste SINIEF nº 03/94 introduziu mais códigos novos na Tabela de CFOPs.

Contudo, até hoje não foi aprovado um novo modelo do livro Registro de Apuração do IPI (assim como do livro Registro de Apuração do ICMS) de forma a aglutinar esses novos códigos.

Face a essa omissão do CONFAZ (que é o responsável pela edição de atos dessa natureza - com a anuência dos representantes fazendários de todas as Unidades da Federação), o Coordenador do Sistema de Tributação expediu o Ato Declaratório (Normativo) CST nº 10, de 28.08.90, esclarecendo que, enquanto não for definido um novo modelo do livro Registro de Apuração do IPI, de forma a observar os novos CFOPs, poderão ser utilizados os livros atualmente em vigor, com as adaptações necessárias para a informação dos novos códigos, seja por indicações superpostas, seja por outra forma mais recomendável a cada situação específica e anotação no espaço destinado a "Observações" nas folhas do próprio livro.

Assim, apresentamos a seguir, a título de sugestão, uma das alternativas de escrituração do livro Registro de Apuração do IPI, com as adaptações necessárias para informar os CFOPs não constantes do citado livro:

1 - Entradas -

na codificação fiscal 1.12 - compras para comercialização, passar um traço e anotar o código 112.1;

na codificação fiscal 1.92 - transferências para o ativo imobilizado, passar um traço e anotar o código 192.1.

2 - Saídas -

na codificação fiscal 5.32, passar um traço e anotar o código 532.1.

3 - Observações -

No campo Observações efetuar as seguintes anotações:

112.1 - Aquisição de Serviço de Comunicação para Indústria (CFOP 1.52);

192.1 - Aquisição de Serviço de Transporte para Indústria (CFOP 1.62);

532.1 - Anulação de Valores Relativos a Aquisições de Serviços (CFOP 5.33).

ICMS - SC |

CONVÊNIOS ICMS

Algumas considerações

Sumário

1. INTRODUÇÃO

Durante a vigência da Constituição Federal de 1969, as isenções relativas aos impostos estaduais e municipais eram concedidas somente pela União, a quem a Carta Magna delegou competência.

Com relação ao ICM, as isenções eram concedidas de forma diferenciada.

O parágrafo 6º do artigo 23 da CF dispunha que as isenções do ICM seriam concedidas ou revogadas nos temos fixados em Convênios, celebrados e ratificados pelo Estado, segundo o disposto em Lei Complementar.

Em decorrência daquele dispositivo constitucional, foi criada a Lei Complementar nº 24, de 07.01.75, que disciplinou as concessões e as revogações de isenção do ICM, através dos Convênios.

A Constituição Federal de 1988 não mais atribui competência à União para conceder isenções em relação aos impostos estaduais ou municipais, mas permitiu-lhes legislar sobre as isenções dos respectivos impostos, como deixa transparecer o artigo 155, parágrafo 2º, alínea "g".

Passaremos, agora, à análise de algumas caraterísticas que são próprias dos Convênios.

2. CONCEITO

Os convênios são acordos multilaterais, celebrados com a finalidade de criar, transferir, modificar e extinguir direitos e obrigações relativos ao ICMS. Eles se constituem, portanto, em fonte formal do Direito Tributário.

3. NATUREZA JURÍDICA

Como os Convênios dispõem sobre a instituição e revogação de isenções e outros incentivos, criando e extinguindo direitos e obrigações, entendemos que sua natureza jurídica seja contratual, uma vez que se trata de um acordo de vontade entre os Estados membros da Federação.

4. CLASSIFICAÇÃO

Quanto à obrigatoriedade, os Convênios são classificados em:

4.1 - Impositivos

São os que concedem (impõem) o benefício fiscal, mesmo que o Estado faça qualquer alteração na sua respectiva legislação, com o fim específico de introduzi-lo.

Exemplo:

Convênio ICMS nº 42, de 26.09.91 (DOU de 30.09.91)

Cláusula 1º - Acordam os Estados e o Distrito Federal em conceder (grifamos) redução da base de cálculo do ICMS...

4.2 - Autorizativos

São aqueles que permitem (não impõem) às unidades da Federação concederem determinados benefícios fiscais.

Essa concessão se efetivará caso o Estado venha a modificar, expressamente, sua legislação para introduzir o benefício.

Exemplo:

Convênio ICMS nº 47, de 26.09.91 (DOU de 30.09.91)

Cláusula 1º - Fica o Estado de Santa Catarina autorizado (grifamos) a conceder às empresas concessionárias de serviço público, remissão e anistia de crédito tributário...

5. CELEBRAÇÃO E RATIFICAÇÃO

São celebrados pelos Estados e o Distrito Federal, através de reuniões, pelos seus respectivos representantes.

Participam das reuniões representantes do governo federal e, conforme já comentamos, representantes das Unidades da Federação. Esse é o quorum exigido.

A presidência das reuniões é de competência do Ministério da Fazenda. Os Estados são representados pelos Secretários da Fazenda ou de Finanças, ou por alguém a seu rogo.

Para que um benefício seja concedido deve haver decisão unânime dos Estados representados.

O quorum para revogação, total ou parcial, dependerá da aprovação de pelo menos 4/5 dos Estados presentes à reunião.

Será publicado, no prazo de 15(quinze) dias, contados da publicação no Diário Oficial da União, Decreto ratificando ou não os Convênios celebrados. A publicação desse Decreto caberá ao poder executivo de cada Estado.

No entanto, se os Estados deixarem de ratificar os Convênios no prazo estipulado, os mesmos considerar-se-ão tacitamente aprovados.

Os Convênios devem ser declarados ratificados, a nível federal, pelo Ato Declaratório da Comissão Técnica Permanente - COTEPE.

O prazo para essa publicação, a ser feita no Diário Oficial da União, é de até 10(dez) dias contados do prazo ratificação estadual.

Os Convênios entrarão em vigor no trigésimo dia, após publicação de sua ratificação, a nível federal, ou na data em que dispuser expressamente.

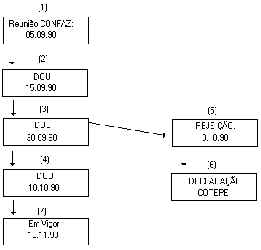

Para ilustrar, apresentamos um cronograma extraído da obra "O ICMS ao Alcance de todos" - Editora Forense:

Onde:

(1) término da Reunião do CONFAZ;

(2) 10(dez) dias para publicação;

(3) 15(quinze) dias para ratificação pelos Estados e pelo Distrito Federal;

(4) 10(dez) dias após a ratificação pelo Poder Executivo dos Estados e do Distrito Federal, para ratificação nacional. Não havendo manifestação pelos Estados e pelo Distrito Federal, os Convênios são considerados tacitamente ratificados, inclusive para as unidades da Federação que não se tenham feito representar na reunião;

(5) se não for ratificado pelo Poder Executivo de todos os Estados, no caso de concessão de benefícios, ou, no mínimo, de 4/5 dos Estados e do Distrito Federal, nas hipóteses de revogação, será rejeitado;

(6) ocorrendo rejeição, a nível estadual, esta deverá ser declarada por ato da COTEPE;

(7) 30(trinta) dias para entrar em vigor.

EXPORTAÇÃO DE ALGODÃO

EM PLUMA

Isenção

De acordo com artigo 1º. XLIII, anexo IV, ao RICMS, a partir de 22 de abril de 1994, a saída, em operação de exportação de algodão em pluma, desde que o produto seja remetido com destino a armazém alfandegado, para depósito sob regime de depósito alfandegado certificado, instituído pela portaria nº 60 do Ministério da Fazenda, datada de 02 de abril de 1987, desde que atendidas as condições determinadas pela Instrução Normativa SRF Nº 157/87, observando o seguinte:

a) a mercadoria será tida como efetivamente embarcada e exportada, no momento em que for admitida no regime, com a emissão do certificado de depósito alfandegado - CDA;

b) o disposto deixa de aplicar-se nos casos de reintrodução no mercado interno de mercadoria que tenha saído do estabelecimento com isenção ou não incidência, hipótese em que:

1 - o adquirente da mercadoria recolherá o imposto ao Estado originariamente remetente calculado sobre o valor de saída do estabelecimento, com aplicação da respectiva alíquota.

2 - no ato do desembaraço, a Secretaria da Receita Federal exigirá a comprovação do pagamento previsto no item anterior;

c) o imposto pago de acordo com a alínea anterior será creditado pelo adquirente, para fins de abatimento do imposto devido pela entrada;

d) o reingresso da mercadoria no mercado interno sob o regime de "drawback", dependerá de convênio específico a ser celebrado entre as unidades federadas e o Ministério da Fazenda;

e) sem prejuízo do cumprimento das exigências constantes do Convênio S/N, de 15 dezembro de 1970, que instituiu o Sistema Nacional Integrado de informações Econômico-Fiscais SINIEF, deverá o remetente vendedor:

1 - obter, mediante apresentação da respectiva GUIA de Exportação - GE, visto na correspondente Nota Fiscal junto à repartição fiscal a que estiver vinculado;

2 - consignar, no corpo da Nota Fiscal:

a) os dados identificativos do estabelecimento depositário;

b) a expressão "depósito alfandegado certificado".