ASSUNTOS TRABALHISTAS |

CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS

Sumário

1. Apresentação

2. Das Filiais

3. Formulário Contínuo

4. Dos Meios Magnéticos

5. Do Formulário do Cadastro Geral de Empregados e Desempregados

6. Da Penalidade

7. Do Recolhimento da Multa

1. APRESENTAÇÃO

As empresas até o dia 15 de cada mês deverão postar no Correio através de formulários próprios adquiridos no Comércio informação sobre o movimento de empregado ocorrido no mês anterior.

O Formulário do Cadastro Geral de Empregados e Desempregados foi alterado pela Portaria 1022/92.

2. DAS FILIAIS

As empresas que possuírem mais de um estabelecimento, ainda que em diferentes Unidades da Federação, deverão preencher um formulário para cada um dos estabelecimentos, que tiverem movimentado empregados, separadamente com as comunicações de movimentação e os dados suficientes a identificação e localização do estabelecimento que movimentou empregada.

A segunda via do formulário deve ficar nos estabelecimentos que tiverem a movimentação de empregados, devendo ser guardada por 36 meses, para a apresentação à fiscalização do Ministério do Trabalho.

3. FORMULÁRIO CONTÍNUO

A partir de junho de 1993, ficou suspenso o uso de formulário contínuo para apresentação do Cadastro Geral de Empregados e Desempregados, instituídos pela Portaria 3134/83.

4. DOS MEIOS MAGNÉTICOS

O formulário e os meios magnéticos referentes ao Cadastro Geral de Empregados e Desempregados deverão ser encaminhados devidamente preenchidos e gravados ao Ministério do Trabalho até o 15º dia do mês subseqüente à informação.

As empresas que quiserem utilizar os meios magnéticos deverão preencher o "Pedido de Credenciamento" e enviar junto com a fita magnética ou disquete para o seguinte endereço:

Sistema Convênio

CAGED - Lei nº 4.923/65

Rua da Estrela, 67 - térreo / SEMTB - 2

Rio Comprido

20.258-900 - Rio de Janeiro - RJ

Telefone: (061) 347-6316

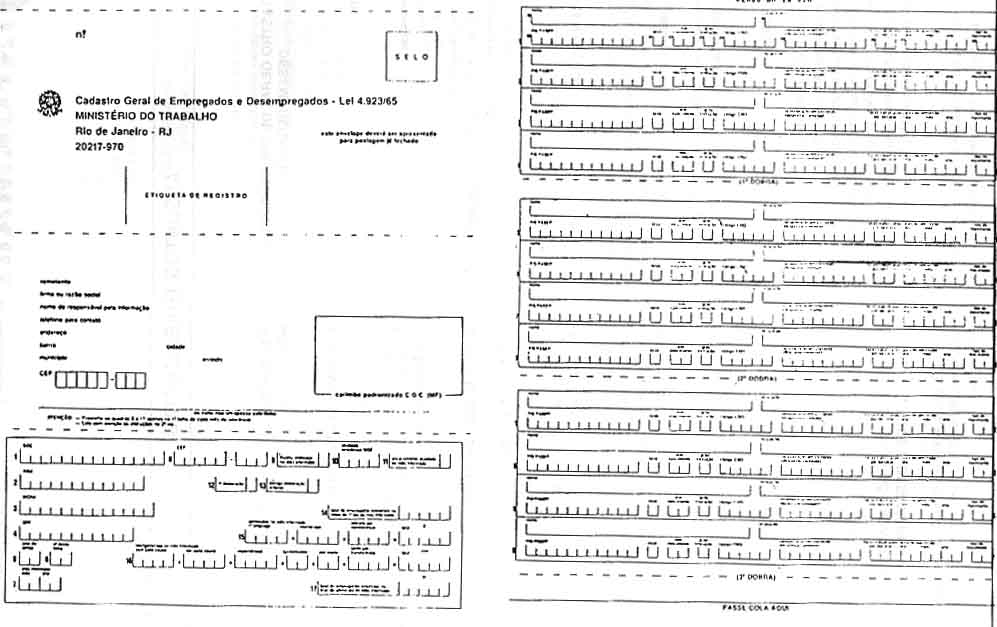

5. DO FORMULÁRIO DO CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS

Publicamos, a seguir, o modelo de Cadastro Geral de Empregados e Desempregados, para melhor esclarecimento.

Instruções para preenchimento

O formulário prevê dois conjuntos de informações:

a) dados relativos ao estabelecimento que movimentou trabalhadores, no mês informado, seja por admissão, transferência ou desligamento. Esses dados devem ser informados através do preenchimento dos campos 1 a 17, na frente do formulário.

b) dados individuais dos trabalhadores que foram admitidos, transferidos ou desligados no mês informado. Esses dados devem ser fornecidos para cada trabalhador, pelo preenchimento dos campos 18 a 28, no verso do formulário. Num mesmo formulário, são possíveis as informações individuais sobre a movimentação de 12 trabalhadores. Caso o estabelecimento infor- mante tenha movimentado um número maior de empregados, deve utilizar mais de uma folha para completar a relação de empregados movimentados. Neste caso, as informações sobre o estabelecimento (CAMPOS 1 a 17) devem ser preenchidas na 1ª folha. Nas subseqüentes, basta informar o código identificador do estabelecimento, o total de folhas utilizadas, o número de cada folha e o mês informado (mês e ano).

- Todas as folhas devem ser preenchidas em duas vias e carimbadas com o carimbo padronizado do CGC do estabelecimento. A 1ª via deve ser remetida ao Ministério do Trabalho e a 2ª deve ser guardada no estabelecimento, ficando à disposição da Fiscalização do Trabalho.

- No caso de a informação ser prestada em uma só folha de formulário, ela deve ser remetida ao Ministério do Trabalho na forma original de aerograma, sendo a postagem de responsabilidade do estabelecimento informante. A 2ª via deve ser carimbada pela agência do correio, para comprovação da data de envio da informação ao MTb.

- Se for necessária a utilização de mais de uma folha de formulário, devem elas ser colocadas juntas em um envelope que será fechado e remetido, como correspondência registrada, ao Ministério do Trabalho, para o endereço indicado no aerograma. Neste caso, o recibo do registro postal será o comprovante da remessa da informação ao MTb.

- As informações devem referir-se sempre ao estabelecimento que movimentou empregados no mês informado. A comunicação pode ser feita pela matriz, situada na mesma cidade ou em outra, mas sempre identificando o estabelecimento onde ocorreu a movimentação. Neste caso, a matriz deverá remeter a 2ª via do formulário, dentro do prazo de 15 dias, ao estabelecimento filial, que a deixa à disposição da Fiscalização do Trabalho.

As informações devem estar completas e corretas.

O erro tornará nulo o documento, sujeitando a empresa às multas previstas em lei.

Para o preenchimento dos vários campos do formulário, basta seguir as instruções:

CAMPO 1 - CGC - Informe o número do CGC do estabelecimento que admitiu, transferiu ou demitiu o trabalhador, mesmo que a comunicação esteja sendo feita pela matriz.

CAMPO 2 - INSS - Não havendo inscrição do estabelecimento no Cadastro Geral de Contribuintes, informe o número de registro do estabelecimento no INSS.

CAMPO 3 - INCRA - Não existindo registro no CGC e INSS, indique o número de registro da propriedade no INCRA.

CAMPO 4 - CPF - Caso não existam os três registros anteriormente mencionados, informe o número do CPF do proprietário ou responsável pelo estabelecimento.

Observações:

1 - No caso de condomínios, o código a ser informado deve ser o de Inscrição no INSS e não o do CPF do síndico.

2 - Qualquer alteração do código identificador do estabelecimento deve ser comunicada ao Ministério do Trabalho, através de ofício, carta, telegrama ou telex.

CAMPO 5 - Total de folhas - Informe o número total de folhas do formulário utilizadas para o mês informado.

CAMPO 6 - Nº desta folha - Indique o número de ordem da folha que está sendo preenchida.

CAMPO 7 - Mês informado - Informe o mês e o ano referentes ao movimento declarado. Nunca indique num mesmo formulário admissões, transferências ou desligamentos ocorridos em meses e anos diferentes.

Atenção - No caso de correção de informações anteriores, indique neste campo o mês e ano que estão sendo corrigidos.

CAMPO 8 - CEP - Informe o número do CEP (Código de Endereçamento Postal) do estabelecimento onde foram feitas as admissões, transferências ou demissões.

CAMPO 9 - Mudou endereço no mês informado - Se o estabelecimento tiver mudado o endereço no mês a que se refere a informação, assinale o quadro com um X. Caso contrário, deixe-o em branco.

CAMPO 10 - Atividade econômica IBGE - Informe a atividade econômica principal do estabelecimento, usando o código com 4 algarismos, conforme a Classificação de Atividades da Fundação IBGE.

CAMPO 11 - Encerramento de atividade no mês informado. Se o estabelecimento tiver encerrado sua atividade no mês informado, assinale o quadro com um X. Caso contrário deixe-o em branco.

CAMPO 12 - 1ª declaração - Se esta for a primeira declaração do estabelecimento, assinale o quadro com um X. Caso contrário deixe-o em branco.

CAMPO 13 - Corrige declaração anterior - Se a informação estiver corrigindo declaração anterior, assinale o quadro com um X. Caso contrário deixe-o em branco. Lembre-se de que neste caso, o campo 7 - mês informado - deve ser preenchido com mês e ano a que se refere à correção.

CAMPO 14 - Total de empregados existentes no início do primeiro dia do mês informado - Indique o total de empregados do estabelecimento no início do primeiro dia do mês informado, antes de ter sido efetuada qualquer movimentação.

CAMPO 15 - Admissões no mês informado - Informe o número de empregados admitidos no mês informado, registrando os números correspondentes a 1º emprego, reemprego ou entrada por transferência, nos espaços respectivos para cada um desses tipos de admissão. Informe o total das admissões do mês no espaço indicado como total. Este valor deve ser igual à soma das três parcelas correspondentes aos tipos possíveis de admissão.

Admissões: 1º emprego + reemprego + entrada por transferência = total

Atenção: Entrada por transferência refere-se ao recebimento de empregados de outros estabelecimentos da mesma empresa ou de um mesmo grupo de empresas.

CAMPO 16 - Desligamentos no mês informado - Informe o número de empregados dispensados no mês informado, indicando os números correspondentes a desligamentos sem justa causa, por justa causa, espontâneos, por aposentadoria, por morte ou saída por transferência nos espaços correspondentes a cada um desses tipos de desligamento. Informe o total de desligamentos do mês no espaço indicado como total. Este valor deve ser igual à soma das seis parcelas correspondentes aos tipos possíveis de desligamento.

Desligamentos: sem justa causa + por justa causa + espontâneos + aposentados + por morte + saída por transferência = total.

CAMPO 17 - Total de empregados existentes no final do último dia do mês informado - Indique o total de empregados do estabelecimento no final do último dia do mês informado, após terem sido efetuadas todas as movimentações relativas a esse mês.

Observações:

1. Os campos 8 a 17 só devem ser preenchidos na 1ª folha de cada mês informado.

2. O total de empregados no início do primeiro dia do mês informado mais o total de admissões menos o total de desligamentos deve ser igual ao total de empregados no final do último dia do mês informado.

CAMPO 14 + CAMPO 15 (TOTAL) - CAMPO 16 (TOTAL) = CAMPO 17

Atenção - O total de admissões (CAMPO 15) e total de desligamentos (CAMPO 16), informados na 1ª folha do formulário, devem ser iguais aos totais das informações individuais dos trabalhadores admitidos e desligados, respectivamente. Para cada movimento, devem ser preenchidos os Campos 18 a 28.

CAMPO 18 - Nome - Informe o nome completo do empregado.

CAMPO 19 - Nome da ocupação - Escreva o nome da ocupação conforme identificada na CBO. Se não for possível essa identificação, escreva o título do cargo utilizado pelo estabelecimento.

CAMPO 20 - Código PIS/PASEP - Informe o código do PIS ou do PASEP do empregado.

CAMPO 21 - Sexo - Informe o sexo do empregado, utilizando o código 1 para o sexo masculino e 2 para o feminino.

CAMPO 22 - Ano de nascimento - Preencha com os dois últimos algarismos do ano de nascimento do empregado.

CAMPO 23 - Grau de instrução - Preencha com o código da RAIS correspondente ao grau de instrução do empregado.

Código 1: analfabeto, inclusive os que embora tenham recebido instrução, não se alfabetizaram ou tenham esquecido.

Código 2: até a 4ª série incompleta do 1º grau (primário incompleto) ou que se tenha alfabetizado sem ter freqüentado escola regular.

Código 3: 4ª série completa do 1º grau (primário completo).

Código 4: da 5ª a 8ª série incompleta do 1º grau (ginasial incompleto).

Código 5: 1º grau (ginasial) completo.

Código 6: 2º grau (colegial) incompleto.

Código 7: 2º grau (colegial) completo.

Código 8: superior incompleto.

Código 9: superior completo.

CAMPO 24 - Código da ocupação - Preencha com o código da ocupação (5 dígitos) do empregado, conforme a Classificação Brasileira de Ocupações (CBO). Se não for possível identificar a ocupação na CBO, informe o código do Grupo de Base (3 dígitos) da CBO que compreende essa ocupação. Neste caso, complete os dois últimos espaços da direita com o número 90.

CAMPO 25 - Remuneração mensal em cruzeiros - Preencha com o valor total da remuneração do empregado em cruzeiros desprezando os centavos. Nas admissões, informe a remuneração prometida para o primeiro mês completo de atividade, independente da forma de pagamento (mensal, quinzenal, semanal, diário, por hora ou por comissão). Nos desligamentos, indique a remuneração integral a que o empregado faria jus no último mês completo de atividade, mesmo que tenha saído antes de completar os 30 dias. Se o empregado recebe por hora, dia, semana, ou quinzena, calcule o valor mensal equivalente e o informe. Considere remuneração os salários e valores referentes a rendimento do trabalho, na forma da legislação do Imposto de Renda (Pessoa Física). Não devem ser computados como remuneração: indenizações sobre o 13º salário (Enunciado TST 148); salário-família; férias pagas na rescisão do contrato, aviso prévio pago em dinheiro; salário-maternidade (Enunciado TST 142) e outros valores que não correspondam a rendimentos do trabalho.

CAMPO 26 - Horas trabalhadas - Preencha com o número de horas normais de trabalho do empregado por semana.

CAMPO 27 - Data de admissão - Informe o dia, mês e ano de admissão do empregado no estabelecimento. No caso de transferências, indique a data da primeira admissão em qualquer estabelecimento da empresa.

CAMPO 28 - Tipo de movimentação - Informe o tipo de movimentação ocorrida, segundo os códigos:

Código 10: admissão de empregado no 1º emprego.

Código 20: admissão de empregado com emprego anterior.

Código 31: dispensa sem justa causa.

Código 32: dispensa por justa causa.

Código 40: desligamento por iniciativa própria (espontâneo).

Código 50: desligamento por aposentadoria.

Código 60: desligamento por morte.

Código 70: transferência de entrada.

Código 80: transferência de saída.

6. DA PENALIDADE

A postagem do formulário e a entrega dos meios magnéticos do "Cadastro Geral de Empregados e Desempregados" fora do prazo acarretarão na seguinte multa:

| Atraso comunicação de 01 a 30 dias | 4,20 UFIRs por empregado |

| atraso de 31 dias a 60 dias | 6,30 UFIRs por empregado |

| atraso acima de 60 dias | 12,60 UFIRs por empregado |

7. DO RECOLHIMENTO DA MULTA

A multa deverá ser recolhida através de DARF - no código 2877. No campo 14 deverá ser aposta a seguinte expressão: "Multa Automática"

Fundamentação Legal:

Lei nº 4.923 de 23 de dezembro de 1965

Portaria nº 1022 de 26 de novembro de 1992.

Sumário

1. Prazo

2. Do Valor

3. Do Salário Variável

4. Antecipação da Parcela do 13º Salário Antes do Real

4.1 - Antecipação até 28/02/94

4.2 - Antecipação até 30/06/94

4.3 - Antecipação até 30/06/94

5. Dos Encargos Sociais

6. Das Infrações

1. PRAZO

A segunda parcela do 13º salário deverá ser paga até o dia 20 de dezembro.

2. DO VALOR

O valor da segunda parcela do 13º salário equivale a 1/12 avos por mês trabalhado sobre o salário de dezembro, sendo que a fração de 15 dias será havida como mês integral, deduzida a 1ª parcela paga no mês de novembro.

Ex: empregado em dezembro percebe R$ 400,00

1ª parcela do 13º salário = R$ 150,00

Valor da 2ª parcela = R$ 250,00

Ex: empregado em dezembro percebe R$ 400,00

1ª parcela do 13º salário = R$ 200,00

Valor da 2ª parcela = R$ 200,00

3. DO SALÁRIO VARIÁVEL

Para os empregados que recebem variável, a gratificação natalina será calculada na base de 1/11 (um onze avos) da soma das importâncias variáveis devidas nos meses trabalhados até novembro de cada ano. A essa gratificação será somada a parte do salário fixo.

Até o dia 10 de janeiro de cada ano, deverá ser computada a parcela do mês de dezembro e, o cálculo da gratificação, será revista para 1/12 (um doze avos) do total devido no ano anterior, processando-se assim a correção do valor da respectiva gratificação com o pagamento ou compensação das possíveis diferenças.

Desta forma, no mês de janeiro deve ser efetuado o ajuste para a remuneração de dezembro.

Ex: Empregado admitido em 17/01/94

De janeiro a novembro = R$ 800,00

1ª parcela 13º = R$ 300,00

2ª parcela 13º = R$ 500,00

(R$ 800,00 - R$ 300,00)

mês de dezembro recebeu comissão = R$ 300,00

Rever média = e fazer o acerto da diferença até dia 10

Ex: Total de comissões auferidas pelo comissionista de janeiro a outubro = R$ 1.200,00

pgto 1ª parcela = R$ 1.200,00 : 10 = R$ 60,00

1ª parcela 13º = 60,00

pgto 2ª parcela = R$ 1.200,00 + R$ 400,00 = R$ 1.600,00

R$ 1.600,00 : 11 = R$ 145,45

R$ 145,45 - R$ 60,00 = R$ 85,45

2ª parcela 13º = R$ 85,45

Acerto até o dia 10 de janeiro

R$ 1.200,00 + R$ 400,00 + R$ 700,00 = R$ 2.300,00

R$ 2.300,00 : 12 = R$ 191,66

1ª parcela R$ 60,00 + 2ª parcela = R$ 85,45 = R$ 145,45

R$ 191,66 - R$ 145,45 = R$ 46,21

Dia 10 de dezembro receberá diferença de R$ 46,21

4. ANTECIPAÇÃO DA PARCELA DO 13º SALÁRIO ANTES DO REAL

Duas são as correntes de entendimento quanto a conversão da 1ª parcela do 13º salário antes do Real

a) 1ª corrente de entendimento

4.1 - Antecipação até 28/02/94

Há quem entenda que o valor pago em cruzeiros reais até 28.02.94, deve ser convertido em URV pelo valor desta vigente no dia do efetivo pagamento da antecipação.

Após a conversão em URV este deve ser convertido em real na paridade de 1,00 URV para R$ 1,00.

O valor apurado deve ser deduzido do salário de dezembro para o pagamento da 2ª parcela do 13º salário. O saldo da segunda parcela não pode ser inferior a 50% do salário do mês de dezembro (Lei nº 8.880/94 art. 24).

4.2 - Antecipação até 30/06/94

O valor da 1ª parcela em URV deve ser convertido em Real na paridade 1,00 URV = R$ 1,00.

Ex: empregado recebeu a título de antecipação da 1ª parcela do 13º.

CR$ 100.500,00 no dia 15 do mês de fevereiro

CR$ 100.500,00 : 550,52 (URV dia 15 de fevereiro) = 182,55 URVs

R$ 182,55 URV = R$ 182,55

salário do empregado mês de dezembro = R$ 600,00

R$ 600,00 - R$ 182,55 = 417,45

2ª parcela 13º = 417,45

b) 2ª corrente de entendimento à antecipação até 28/02/94

Há a corrente que entende que a conversão em real deve ser feita com a divisão por CR$ 2.750,00, ou seja a última URV cotada pelo Banco Central do Brasil.

Ex: Empregado recebeu a título de antecipação do 13º salário CR$ 100.500,00 no dia 15 do mês de fevereiro.

CR$ 100.500,00 : 2.750,00 = R$ 36,54

salário do empregado mês de dezembro + R$ 600,00

R$ 600,00 - R$ 36,54 = 563,46

2ª parcela 13º salário = R$ 563,46, diferença existente entre o pagamento feito pela corrente a em relação à corrente b é de CR$ 146,07 a menor, portanto menos benéfico ao empregado.

4.3 - Antecipação até 30/06/94

A partir de 01/03/94 a 30/06/94, a conversão deve ser feita pela URV da data do pagamento e dividindo-se o valor em cruzeiros reais por 2.750,00

Ex: em 04/04/94 empregado percebeu a título de adiantamento da 2ª parcela 40 URVs, ou seja CR$ 37.242,00

400 URVs x 931,05 = CR$ 37.242,00

CR$ 37.242,00 : 2.750,00 = R$ 13,54

2ª parcela = R$ 80,00 - R$ 13,54 = R$ 66,45

pagamento da 2ª parcela = R$ 66,45

5. DOS ENCARGOS SOCIAIS

a) INSS

A empresa deverá descontar do empregado sobre a soma da primeira e segunda parcela do 13º salário 7,77%, 8,77% ou 9,77% conforme a tabela de desconto previdenciário em separado da remuneração salarial percebida no mês de dezembro.

Cabe à empresa recolher os encargos normais sobre o valor pago a título de 13º salário.

O recolhimento será feito em até o dia 20 de dezembro em GRPS separada, que deverá ser preenchida normalmente, com todas as incidências comuns à folha de pagamento, porém com o código FPAS - 752, qualquer que seja a atividade da empresa.

Ex: empregado recebe salário de dezembro/94 equivalente a R$ 600,00.

Recebe 13º salário (1ª + 2ª parcela) igual a R$ 600,00

salário contribuição previdenciária dezembro = R$ 582,86

sobre salário = 56,94

sobre o 13º salário = 56,94

Ex: empregado recebe salário dezembro/94 equivalente a R$ 600,00

Recebe 13º salário (1ª + 2ª parcela) = R$ 250,00 pois tem direito somente a 5/12

sobre salário = R$ 56,94

sobre o 13º salário = R$ 21,92

b) FGTS

Sobre a 2ª parcela do 13º salário haverá a incidência de 8% do FGTS.

O recolhimento deverá ser efetuado até o dia 7 de janeiro/95, juntamente com a folha de pagamento de dezembro/94.

c) IR

Incide IRF sobre o 13º salário (1ª + 2ª parcela) separadamente dos demais rendimentos.

6. DAS INFRAÇÕES

Às infrações cometidas contra a Lei nº 4.090/62 acarretará a aplicação da multa administrativa de 160 UFIRs por empregado prejudicado, dobrado na reincidência.

Fundamento Legal:

Lei nº 4.090/62

Decreto 57.155/65

Medida Provisória 434/94

Regulamento do Custeio da Organização e do Custeio de Seguridade Social - Decreto nº 612/92 art. 37 parágrafos 6º e 7º.

RIR/94 pág. 654, I

Lei 8.036/90.

FORMA DE CÁLCULO DO 13º

SALÁRIO

Determinação do Governo

Sumário

1. Introdução

2. Adiantamento Janeiro/Fevereiro/94

3. Adiantamento Março a Junho/94

4. A Partir de Julho/94

1. INTRODUÇÃO

A forma de cálculo do adiantamento do 13º salário, determinada pelo governo, cumpre o que determina o art. 24 da Lei nº 8.880/94 que criou a URV (Unidade Real de Valor).

O artigo 24 da legislação acima determina que as antecipações do 13º devem ser convertidas para a URV pelo valor desta no dia do pagamento. A 2ª parcela do 13º a ser paga no dia 20 de dezembro não poderá ser inferior à metade em URV.

Não obstante, os sindicatos indiferentes a referido texto legal pretendem dividir o valor percebido a título da 1ª parcela de 13º salário, pela última URV, ou seja CR$ 2.750,00. Referido cálculo dá ao empregado maior vantagem quanto ao recebimento do 13º salário.

2. ADIANTAMENTO JANEIRO/FEVEREIRO/94

A URV entrou em vigor a partir de 1º de março de 1994, contudo há valores fixados desde janeiro/93, que deverá ser aplicada para os empregados que receberam adiantamento da 1ª parcela em janeiro e fevereiro/94.

Ex: Empregado ganhava em janeiro CR$ 1,2 milhão e recebeu em 1º de fevereiro por ocasião das férias CR$ 600 mil.

CR$ 600.000,00 : CR$ 466,66 = 1.285,73 URVs

Adiantamento da 1ª parcela 13º salário em URV = 1.285,73 URVs

URV = Real

1.285,73 URVs = R$ 1.285,73

Caso o empregado em dezembro perceba R$ 2.800,00

A diferença da 1ª parcela será R$ 2.800,00 - R$ 1.285,73 = R$ 1.514,27

2ª parcela do 13º salário paga em dezembro = R$ 1.514,27

Contudo, se o empregado estiver ganhando R$ 2.500,00, a diferença da 1ª parcela será = R$ 2.500,00 - R$ 1.285,73 = R$ 1.214,27

R$ 1.214,27 = 2ª parcela do 13º salário

Contudo fica inferior a 50% de R$ 2.500,00

Neste caso, a 2ª parcela do 13º salário será de R$ 1.250,00 ou seja:

R$ 2.500,00 : 2 = R$ 1.250,00

3. ADIANTAMENTO MARÇO A JUNHO/94

O adiantamento da 1ª parcela do 13º salário feito ao empregado entre 1º de março a 30 de junho, obviamente já está em URV, visto que este era convertido no dia do pagamento para cruzeiros reais.

No caso em tela, a diferença da segunda parcela equivale à diminuição do valor recebido em URV do salário atual em reais.

Ex: Adiantamento feito da 1ª parcela no mês de abril equivale a 30 URVs, salário empregado em dezembro R$ 70,00.

30 URVs = R$ 30,00

salário dezembro = R$ 70,00

R$ 70,00 - R$ 30,00 = R$ 40,00

4. A PARTIR DE JULHO/94

O empregado que recebeu adiantamento a partir de julho já recebeu em reais.

Desta forma, a segunda parcela equivale à diminuição do salário de dezembro do valor já recebido na 1ª parcela.

Ex: Empregado percebe

R$ 70,00

R$ 1ª parcela = R$ 35,00

R$ 70,00 - R$ 35,00 = R$ 35,00

2ª parcela = R$ 35,00

Fundamento Legal:

Lei nº 4.090/68

Decreto 57.155/65

Lei nº 8.880/94

ACIDENTE DO TRABALHO

Perante a Legislação Trabalhista

Sumário

1. Introdução

2. Das Férias

3. Do 13º Salário

4. Da Estabilidade Provisória

5. Estabilidade Provisória - Contrato de Experiência

6. Da Indenização Pela Responsabilidade Civil da Empresa

1. INTRODUÇÃO

O acidente do trabalho acarretará ao empregado a interrupção de seu contrato de trabalho, ou seja o contrato continua a gerar efeitos.

2. DAS FÉRIAS

Se em conseqüência ao acidente do trabalho, o afastamento do empregado for igual ou inferior a 6 meses dentro do período aquisitivo de férias, o empregado terá direito as suas férias integrais.

Contudo, se o afastamento no curso do período aquisitivo for superior a 6 meses, o empregado perderá o direito a referida férias, computando-se quando de seu retorno novo período aquisitivo.

A mudança do período aquisitivo deverá ser aposto na Carteira de Trabalho e livro de registro.

Art. 133 da CLT:

"Não terá direito às férias o empregado que, no curso do período aquisitivo:

I - ....

II - ....

III - ....

IV - tiver percebido da Previdência Social prestações de acidente do trabalho ou auxílio-doença por mais de 6 (seis) meses embora descontínuos.

Parágrafo 1º - A interrupção da prestação de serviços deverá ser anotada na Carteira de Trabalho e Previdência Social.

Parágrafo 2º - Iniciar-se-á o descanso de novo período aquisitivo quando o empregado, após o implemento de qualquer das condições previstas neste artigo, retornar ao serviço."

3. DO 13º SALÁRIO

O período em que o empregado esteve em gozo de auxílio-doença ou aposentadoria decorrentes do acidente do trabalho será pago pela Previdência Social.

O cálculo será feito da mesma forma da gratificação natalina paga aos empregados em geral, ou seja 1/12 por mês que recebeu o benefício tendo por base o valor da renda mensal do benefício percebido em dezembro.

Há quem entenda que a empresa deverá pagar ao empregado acidentado não só o período que este ficou em atividade acrescido dos 15 primeiros dias do afastamento, mas também a diferença entre o valor do abono anual pago pelo INSS e o salário de dezembro que o empregado estaria recebendo na empresa caso não tivesse se afastado, em razão do artigo 4º, parágrafo único da CLT que diz:

"Considera-se como de serviço efetivo o período em que o empregado esteja à disposição do empregador, aguardando ou executando ordens, salvo disposição especial expressamente consignada.

Parágrafo único - Computar-se-ão, na contagem de tempo de serviço, para efeito de indenização e estabilidade, os períodos em que o empregado estiver afastado do trabalho prestando serviço militar e por motivo de acidente do trabalho."

Sobre a matéria temos também o Enunciado TST nº 46 que determina o seguinte:

"46 - Acidente do Trabalho - Faltas - Férias e 13º Salário. As faltas ou ausência decorrente de acidente do trabalho não são consideradas para os efeitos de duração de férias e cálculo da gratificação natalina."

4. DA ESTABILIDADE PROVISÓRIA

O empregado que sofrer acidente do trabalho terá assegurada a manutenção de seu contrato de trabalho pelo prazo de 12 meses a contar da cessação do auxílio-doença acidentário, independentemente da concessão de auxílio-acidente, conforme artigo 118 da Lei nº 8.213/91 que diz:

"O segurado que sofreu acidente do trabalho tem garantido, pelo prazo mínimo de doze meses, a manutenção do seu contrato de trabalho, após a cessação do auxílio-doença acidentário, independentemente de percepção de auxílio-acidente.

Parágrafo único - O segurado reabilitado poderá ter remuneração menor do que a da época do acidente, desde que compensada pelo valor do auxílio-acidente referido no parágrafo 1º do artigo 86 desta Lei."

"Do auxílio-doença:

Art. 86 - O auxílio-acidente será concedido ao segurado quando, após a consolidação das lesões decorrentes do acidente do trabalho, resultar seqüela que implique:

I - redução da capacidade laborativa que exija maior esforço ou necessidade de adaptação para exercer a mesma atividade, independentemente de reabilitação profissional;

II - redução da capacidade laborativa que impeça, por si só, o desempenho da atividade que exercia à época do acidente, porém não o de outra, do mesmo nível de complexidade, após a reabilitação profissional; ou

III - redução da capacidade laborativa que impeça, por si só, o desempenho da atividade que exercia à época do acidente, porém não o de outra, de nível inferior de complexidade, após a reabilitação profissional.

§ 1º - O auxílio-acidente, mensal e vitalício, corresponderá, respectivamente, às situações previstas nos incisos I, II e III deste artigo, a 30% (trinta por cento), 40% (quarenta por cento) ou 60% (sessenta por cento) do salário-de-contribuição do segurado vigente no dia do acidente, não podendo ser inferior a esse percentual do seu salário-de-benefício.

§ 2º - O auxílio-acidente será devido a partir do dia seguinte ao da cessação do auxílio-doença, independentemente de qualquer remuneração ou rendimento auferido pelo acidentado.

§ 3º - O recebimento de salário ou concessão de outro benefício não prejudicará a continuidade do recebimento do auxílio-acidente.

§ 4º - Quando o segurado falecer em gozo do auxílio-acidente, a metade do valor deste será incorporada ao valor da pensão se a morte não resultar do acidente do trabalho.

§ 5º - Se o acidentado em gozo do auxílio-acidente falecer em conseqüência de outro acidente, o valor do auxílio-acidente será somado ao da pensão, não podendo a soma ultrapassar o limite máximo previsto no § 2º do artigo 29 desta Lei."

O empregado para gozar da estabilidade terá que ter seu afastamento superior a 15 dias, pois somente neste caso é que haverá a concessão ao auxílio-doença acidentário.

5. ESTABILIDADE PROVISÓRIA - CONTRATO DE EXPERIÊNCIA

A estabilidade provisória não afetará a natureza do contrato por prazo determinado inclusive por experiência.

Na hipótese do empregado vir a sofrer acidente de trabalho durante a vigência do Contrato de experiência, este gozará da estabilidade até o final do contrato, posto que o dia previsto para o término sobrepõe-se a qualquer estabilidade provisória.

6. DA INDENIZAÇÃO PELA RESPONSABILIDADE CIVIL DA EMPRESA

A empresa é obrigada a contribuir com o seguro contra acidente do trabalho, consoante determina o artigo 7 inciso CCVIII da Constituição Federal.

"Art. 7º - São direitos dos trabalhadores urbanos e rurais, além de outros que visem a melhoria de sua condição social:

I - ....

XXVIII - Seguro contra acidentes de trabalho, a cargo do empregador, sem excluir a indenização a que está obrigado, quando incorrer em dolo ou culpa.

O seguro contra acidente do trabalho é recolhido mensalmente pela empresa na GRPS, e não exclui a indenização em que o empregador estará obrigado quando incorrer em dolo ou culpa.

Referida indenização já sai da área trabalhista para figurar no campo de responsabilidade civil conforme prevê o artigo 159 do Código Civil que diz:

"Aquele que por acaso ou omissão voluntária, negligência ou imprudência violar direito ou causar prejuízo a outrem, fica obrigado a reparar o dano."

A verificação da culpa e avaliação da responsabilidade regulam-se pelo disposto neste Código arts. 1518 a 1532 e 1537 a 1553".

O recebimento do benefício acidentário pago pelo INSS não exclui a indenização civil de prejuízo causado em acidente do trabalho.

Fundamento Legal:

- Citado no texto

ASSUNTOS PREVIDENCIÁRIOS |

Sumário

1. Do Abono Anual

2. Da Forma de Cálculo

3. Do Pagamento

1. DO ABONO ANUAL

O segurado ou dependente que durante o ano recebeu auxílio-doença, auxílio-acidente, aposentadoria, pensão por morte ou auxílio-reclusão, receberá da Previdência Social o abono anual.

2. DA FORMA DE CÁLCULO

O abono anual será calculado da mesma forma que a gratificação de Natal dos trabalhadores, tendo por base o valor da renda mensal do benefício do mês de dezembro de cada ano.

3. DO PAGAMENTO

Segundo a Portaria MPS 1582/94 em seu artigo 6º - "Será incluído no pagamento dos benefícios da competência novembro de 1994 o abono anual de que trata o artigo 40 da Lei nº 8.213 de 24 de julho de 1991."

Fundamento Legal:

- Art. 124 do Decreto nº 611, de 21 de julho de 1992

- Portaria MPS 1582/94

PIS |

ABONO SALARIAL

Cronograma de Pagamento Ano 94 e 95

Sumário

1. Introdução

2. Dos Rendimentos

3. Cronograma de Pagamento

4. Saques das Cotas

1. INTRODUÇÃO

O empregado fará jus ao abono anual referente a um salário mínimo caso no ano anterior:

a) tenha tido remuneração igual ou inferior a duas vezes a média dos mínimos no período;

b) tenha trabalhado durante 3 dias no ano-base anterior;

c) esteja cadastrado há pelo menos 5 anos no PIS/PASEP ou Cadastro Nacional do Trabalhador.

2. DOS RENDIMENTOS

Os empregados que não têm direito ao abono salarial, porque perceberam no ano anterior remuneração acima do ora estipulado, farão jus aos rendimentos produzidos pela permanência de suas cotas no fundo.

3. CRONOGRAMA DE PAGAMENTO

Abaixo, demonstraremos o cronograma de pagamento do PIS, para melhor esclarecimento.

ANEXO - I

CRONOGRAMA DE PAGAMENTO EXERCÍCIO 1994/1995

PROGRAMA DE INTEGRAÇÃO SOCIAL - PIS

| NASCIDOS EM: | RECEBEM A PARTIR DE |

ATÉ: |

|

| JULHO | 01 a 15 |

14.12.94 |

28.04.95 |

16 a 31 |

21.12.94 |

||

| AGOSTO | 01 a 15 |

28.12.94 |

28.04.95 |

16 a 31 |

03.01.95 |

||

| SETEMBRO | 01 a 15 |

05.01.95 |

28.04.95 |

16 a 30 |

10.01.95 |

||

| OUTUBRO | 01 a 15 |

12.01.95 |

28.04.95 |

16 a 31 |

17.01.95 |

||

| NOVEMBRO | 01 a 15 |

19.01.95 |

28.04.95 |

16 a 30 |

24.01.95 |

||

| DEZEMBRO | 01 a 15 |

26.01.95 |

28.04.95 |

16 a 31 |

31.01.95 |

||

| JANEIRO | 01 a 15 |

02.02.95 |

28.04.95 |

16 a 31 |

07.02.95 |

||

| FEVEREIRO | 01 a 15 |

09.02.95 |

28.04.95 |

16 a 29 |

14.02.95 |

||

| MARÇO | 01 a 15 |

16.02.95 |

28.04.95 |

16 a 31 |

21.02.95 |

||

| ABRIL | 01 a 15 |

23.02.95 |

28.04.95 |

16 a 30 |

02.03.95 |

||

| MAIO | 01 a 15 |

07.03.95 |

28.04.95 |

16 a 31 |

09.03.95 |

||

| JUNHO | 01 a 15 |

14.03.95 |

28.04.95 |

16 a 30 |

16.03.95 |

||

1 - Os retardatários poderão receber até 28.04.95.

2 - Pagamento através das Empresas - Folha de dezembro de 1994.

3 - Pagamento de Cotas: Solicitação: 12.09.94 a 17.04.95.

Pagamento: 12.09.94 a 28.04.95.

ANEXO - II

CRONOGRAMA DE PAGAMENTO - EXERCÍCIO DE 1994

PROGRAMA DE FORMAÇÃO DO PATRIMÔNIO DO SERVIDOR PÚBLICO - PASEP

1 - Rendimentos

a) Nas agências do Banco do Brasil S.A.

| FINAL DE INSCRIÇÃO | PERÍODO |

| 0 e 1 | 14.12.94 a 28.04.95 |

| 2 e 3 | 04.01.95 a 28.04.95 |

| 4 e 5 | 25.01.95 a 28.04.95 |

| 6 e 7 | 15.02.95 a 28.04.95 |

| 8 e 9 | 08.03.95 a 28.04.95 |

b) Pelo sistema FOPAG (através da folha de pagamento das entidades conveniadas) - folha de Dezembro de 1994.

4. SAQUES DAS COTAS

Os participantes do fundo pode sacar as cotas nos seguintes casos:

1) aposentadoria;

2) invalidez permanente;

3) reforma de militar ou transferência para reserva remunerada;

4) velhice;

5) morte do participante.

Observação: Por força do artigo 7º da Lei Complementar 25, os valores do PIS/PASEP não são mais retirados para aquisição de casa própria, bem como por motivo de casamento consoante se depreende do parágrafo 2º do art. 239 da Constituição Federal.

Fundamento Legal:

- Resolução nº 70, de 26.10.94 do CODEFAT - DOU de 03.11.94

- Demais, citadas no texto