ASSUNTOS TRABALHISTAS |

Sumário

1. Introdução

2. Do Fracionamento das Férias

3. Dos Requisitos para Concessão das Férias

4. Modelos de Comunicação ao Órgão Local do Ministério do Trabalho

5. Modelo de Comunicação aos Sindicatos

6. Das Microempresas e Empresas de Pequeno Porte - Dispensa da Notificação

7. Dos Empregados com Menos de 12 Meses de Trabalho

8. Tabela de Férias Proporcionais em Função do Número de Faltas Injustificadas

9. Dos Períodos de Concessão - Modificação do 2º Período

10. Das Anotações

11. Do Uso de Etiquetas

12. Do Uso de Carimbo

13. Da Remuneração

14. Do Abono Pecuniário

15. Incidências

16. Das Multas

17. Das Súmulas

18. Dos Precedentes Normativos em Dissídios Coletivos PN/TST

1. INTRODUÇÃO

As empresas poderão conceder férias coletivas a todos os seus empregados ou somente para os de determinados estabelecimentos ou setores (artigo 139 da CLT).

2. DO FRACIONAMENTO DAS FÉRIAS

As férias, no caso das coletivas, podem ser concedidas em 2 (dois) períodos anuais desde que nenhum deles seja inferior a 10 (dez) dias corridos.

Não obstante aos menores de 18 e maiores de 50 anos de idade, as férias deverão ser concedidas de uma única vez, quando por ocasião das coletivas já tiverem adquirido o direito do gozo integral consoante se depreende do artigo 134 parágrafo 2º que diz:

"Art. 134 ...

Parágrafo 2º - Aos menores de 18 anos e maiores de 50 anos de idade, as férias serão sempre concedidas de uma só vez".

Desta forma, na hipótese do empregador conceder 15 dias de férias coletivas e por ocasião desta o menor de 18 ou maior de 50 anos já tiverem adquirido direito a férias gozarão na oportunidade os dias de respectivo direito ou seja 30, 24, 18 ou 12 conforme o número de faltas injustificadas segundo, o artigo 130 da CLT que diz:

"Art. 130 - Após cada período de 12 meses de vigência do contrato de trabalho, o empregado terá direito a férias na seguinte proporção:

I - 30 (trinta) dias corridos, quando não houver faltado ao serviço mais de 5 (cinco) vezes;

II - 24 (vinte e quatro) dias corridos, quando houver tido de 6 (seis) a 14 (quatorze) faltas;

III - 18 (dezoito) dias corridos, quando houver tido de 15 (quinze) a 23 (vinte e três) faltas;

IV - 12 (doze) dias corridos, quando houver tido de 24 (vinte e quatro) a 32 (trinta e duas) faltas.

Parágrafo 1º - É vedado descontar, do período de férias, as faltas do empregado ao serviço.

Parágrafo 2º - O período de férias será computado, para todos os efeitos, como tempo de serviço."

O empregado menor de 18 anos terá direito a fazer coincidir suas férias com as férias escolares (artigo 136, parágrafo 2º).

3. DOS REQUISITOS PARA CONCESSÃO DAS FÉRIAS

A empresa e a entidade sindical representativa dos respectivos empregados ou Convenção Coletiva entre sindicatos das categorias econômica e profissional ou dissídio coletivo poderão determinar as condições para a concessão das férias coletivas, consoante se depreende do artigo 611 da CLT.

Cabe também ao empregador, na falta de previsão com referida entidade, determinar a época das férias coletivas dos empregados. Desta forma, caberá ao empregador conforme artigo 139 parágrafos 2º e 3º da CLT:

a) Comunicar ao órgão local do Ministério do Trabalho (Delegacia Regional do Trabalho), com antecedência mínima de 15 dias, as datas de início e fim de férias, precisando quais os estabelecimentos ou setores abrangidos pela medida.

b) Em igual prazo, ou seja 15 dias antes do início das férias coletivas, deverá enviar cópia da aludida comunicação aos sindicatos representativos da respectiva categoria profissional.

c) Afixar avisos do período de férias nos locais de trabalho.

4. MODELOS DE COMUNICAÇÃO AO ÓRGÃO LOCAL DO MINISTÉRIO DO TRABALHO

Ilmo. Sr. Dr. Delegado Regional do Trabalho do Estado de ____

A empresa (designação), inscrita no Cadastro Geral de Contribuintes CGC, sob nº ____, com sede no (endereço), por seu representante legal (nome), CPF____, RG____, a fim de atender ao disposto no parágrafo 2º do artigo 139 da CLT, vem pela presente comunicar que no período de ___ a ___ concederá férias coletivas a todos os empregados (setor, estabelecimento ou filial), localizada (endereço).

___, ___, ___

Data

___________________________________________________

carimbo e assinatura do representante legal da empresa

5. MODELO DE COMUNICAÇÃO AOS SINDICATOS

Ilmo. Sr. Presidente do Sindicato

Endereço

Cidade

Ref: Comunicação de férias coletivas

A empresa ___, em cumprimento ao artigo 139 parágrafo 3º da CLT, envia em anexo a comunicação feita à Delegacia do Trabalho, em razão das férias coletivas a serem concedidas aos empregados no período de ___ a ___.

Atenciosamente

___________________________________________________

carimbo e assinatura do responsável legal pela empresa

6. DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE - DISPENSA DA NOTIFICAÇÃO

As microempresas e as empresas de pequeno porte não estão obrigadas a notificar, com antecedência mínima de 15 dias, a Delegacia Regional do Trabalho bem como os respectivos sindicatos da categoria profissional, consoante determina Lei nº 7.256/84.

7. DOS EMPREGADOS COM MENOS DE 12 MESES DE TRABALHO

Os empregados com menos de 12 meses de serviço na empresa gozarão, por ocasião das férias coletivas, suas férias proporcionais, calculadas na proporção de 1/12 por mês de serviço ou fração superior a 14 dias (artigo 140 da CLT).

Na hipótese das férias proporcionais serem inferiores ao período de gozo das férias coletivas, os dias que excederem ao direito adquirido serão considerados como licença remunerada.

Desta forma, o empregado recebe as férias acrescida de 1/3 do período de férias proporcionais a que teria direito e o restante recebe através de folha de pagamento ficando em casa à disposição do empregador conforme art. 4º da CLT que diz:

"Artigo 4º - Considera-se como de serviço efetivo o período em que o empregado esteja à disposição do empregador, aguardando ou executando ordens, salvo disposição especial expressamente consignada."

Os empregados que gozarão férias proporcionais, terão seu período aquisitivo modificado a contar do primeiro dia de gozo das férias coletivas, conforme artigo 140 da CLT que diz:

"Os empregados contratados há menos de 12 (doze) meses, gozarão na oportunidade férias proporcionais, iniciando-se, então, novo período aquisitivo."

Exemplo:

a) Concessão de férias coletivas superiores ao direito adquirido

Empregado foi admitido em 01.08.94

Empresa concedeu 15 dias de férias coletivas a partir de 01.11.94

Empregado faltou 4 dias no período aquisitivo

Direito do empregado em 01.11.94 a 3/12 de férias coletivas = 7,5 dias

Empregado recebe 7,5 acrescido de 1/3 por ocasião das férias

Descansa 15 dias, sendo 7,5 de férias e 7,5 como licença remunerada, recebe em folha 7,5 como licença remunerada

b) Concessão de férias coletivas inferiores ao direito adquirido pela empresa

Empregado é admitido em 01.07.94

Empresa concedeu 5 dias de férias coletivas a partir de 01.11.94

Direito do empregado em 01.11.94 - 4/12 10 dias

O empregado descansa 5 dias e percebe como férias a remuneração dos 5 dias acrescida de 1/3

O saldo de 5 dias fica a critério do empregador, observando o período aquisitivo ou faz o empregado tirar o restante do período por ocasião das coletivas e paga o restante ou faz com que goze em outra oportunidade.

8. TABELA DE FÉRIAS PROPORCIONAIS EM FUNÇÃO DO NÚMERO DE FALTAS INJUSTIFICADAS

| Férias proporcionais | 30 dias Até 5 faltas | 24 dias de 6 a 14 faltas | 18 dias de 15 a 23 faltas | 12 dias de 24 a 32 faltas |

| 1/12 | 2,5 dias | 2 dias | 1,5 dias | 1 dia |

| 2/12 | 5 dias | 4 dias | 3 dias | 2 dias |

| 3/12 | 7,5 dias | 6 dias | 4,5 dias | 3 dias |

| 4/12 | 10 dias | 8 dias | 6 dias | 4 dias |

| 5/12 | 12,5 dias | 10 dias | 7,5 dias | 5 dias |

| 6/12 | 15 dias | 12 dias | 9 dias | 6 dias |

| 7/12 | 17,5 dias | 14 dias | 10,5 dias | 7 dias |

| 8/12 | 20 dias | 16 dias | 12 dias | 8 dias |

| 9/12 | 22,5 dias | 18 dias | 13,5 dias | 9 dias |

| 10/12 | 25 dias | 20 dias | 15 dias | 10 dias |

| 11/12 | 27,5 dias | 22 dias | 16,5 dias | 11 dias |

| 12/12 | 30 dias | 24 dias | 18 dias | 12 dias |

9. DOS PERÍODOS DE CONCESSÃO - MODIFICAÇÃO DO 2º PERÍODO

O empregado, que teve seu período de férias aquisitivo modificado por ocasião das férias coletivas, quando não tinha um ano de empresa, e que com a modificação não completou o período aquisitivo por ocasião da concessão do 2º período das férias coletivas muito embora já tenha mais de 12 meses de traba- lho prestado, fará jus a férias proporcionais com antecipação de seu período aquisitivo.

Exemplo:

| admissão | gozo de férias proporcionais | término férias proporcionais |

| 1/7/94 | 1/12/94 | 15/12/94 |

| proporcionalidade 5/12 = 12,5 | período gozado 15 dias |

|

| início novo período aquisitivo | ||

| início novo período aquisitivo | concessão férias coletivas 3/9/95 | término do período | 30/11/95 |

| 1/12/94 | 12/9/95 | ||

| proporcionalidade 9/12 = 22,5 | período de gozo 10 dias | completa período aquisitivo (30 dias) | |

| goza o restante 12,5 | |||

10. DAS ANOTAÇÕES

A concessão de férias deve ser anotada na Carteira de Trabalho do empregado, antes do respectivo gozo, conforme artigo 135, parágrafo 1º:

"Art. 135 - O empregado não poderá entrar no gozo das férias sem que apresente ao empregador sua CTPS, para que nela seja anotada a respectiva concessão".

No livro ou ficha de Registro de Empregados a concessão das férias deve também ser anotada consoante artigo 135, parágrafo 2º:

"A concessão de férias será, igualmente anotada no livro ou nas fichas de registro dos empregados".

11. DO USO DE ETIQUETAS

A Portaria MTPS nº 3.626/91 determina que as anotações na Carteira de Trabalho das férias podem ser feitas com uso de etiquetas gomadas, desde que autenticadas pelo empregador ou seu representante legal.

12. DO USO DE CARIMBO

O artigo 141 da CLT determina que, quando o número de empregado contemplados com as férias coletivas for superior a 300, a empresa poderá promover, mediante carimbo, as anotações.

13. DA REMUNERAÇÃO

O empregado, a título de férias coletivas, deverá receber dois dias antes do início de férias, a remuneração equivalente ao de seu salário, vigente durante o efetivo gozo, acrescido de 1/3 (art. 7º, XVII da Constituição Federal e artigo 142 da CLT).

Quando o salário for pago por hora, com jornadas variáveis, apura-se a média do período aquisitivo, aplicando-se o valor do salário na data de concessão das férias.

Quando o salário for pago por tarefa, toma-se por base a média da produção no período aquisitivo do direito as férias, aplicando-se o valor da remuneração da tarefa na data da concessão das férias.

Quando o salário for pago por porcentagem, comissão ou viagem, apura-se a média percebida pelo empregado nos 12 (doze) meses que procederem a concessão de fárias, salvo determinação em contrário em Acordo ou Concessão Coletiva de Trabalho.

A parte do salário paga em utilidades será computada de acordo com a anotação na CTPS.

Os adicionais por trabalho extraordinário, noturno, insalubre ou perigoso serão computados no salário que servirá de base ao cálculo da remuneração de férias.

Na hipótese do empregado, no momento das férias, não estiver percebendo o mesmo adicional do período aquisitivo, ou quando o valor deste não tiver sido uniforme, será computada a média duodecimal recebida naquele período, após a atualização das importâncias pagas, mediante incidência dos percentuais dos reajustamentos salariais supervenientes.

14. DO ABONO PECUNIÁRIO

A conversão de 1/3 do período de férias em abono pecuniário deverá ser objeto de acordo coletivo entre empregados e o sindicato representativo da respectiva categoria profissional, independendo de requerimento individual. (art. 143 143 parágrafo 2º da CLT).

15. INCIDÊNCIAS

Sobre as férias coletivas, acrescidas de 1/3, incidirá:

16. DAS MULTAS

A fiscalização trabalhista, por empregado em situação irregular, poderá autuar a empresa em 160 UFIRs.

17. DAS SÚMULAS

Supremo Tribunal Federal - STF

"198 - As ausências motivadas por acidente de trabalho não são descontáveis do período aquisitivo de férias."

"199 - O salário das férias do empregado horista corresponde à média do período aquisitivo, não podendo ser inferior ao mínimo."

Tribunal Superior do Trabalho - TST

46 - Acidente do trabalho - Faltas - Férias e 13º salário

"As faltas ou ausências decorrentes de acidente do trabalho não são consideradas para os efeitos de duração de férias e cálculo da gratificação natalina."

60 - Adicional noturno - Integração ao salário

"O adicional noturno, pago com habitualidade, integra o salário do empregado para todos os efeitos."

78 - Gratificação contratual - Integração ao salário

"A gratificação periódica contratual integra o salário, pelo seu duodécimo, para todos os efeitos legais, inclusive o cálculo da natalina da Lei nº 4.090/62."

81 - Férias em dobro

"Os dias de férias, gozadas após o período legal de concessão, deverão ser remunerados em dobro."

89 - Faltas legais - Férias

"Se as faltas já são justificadas pela lei, consideram-se como ausências legais e não serão descontadas para o cálculo do período de férias."

104 - Rurícola - Férias

"É devido o pagamento de férias ao rurícola, qualquer que tenha sido a data de sua admissão, e em dobro, se não concedidas na época prevista em lei."

149 - Férias de tarefeiro - Remuneração

"A remuneração das férias do tarefeiro deve ser na base da média da produção do período aquisitivo, aplicando-se-lhe a tarifa da data da concessão (ex-prejulgado nº 22)."

151 - Horas extras habituais - Cômputo nas férias

"A remuneração das férias inclui a das horas extraordinárias habitualmente prestadas (ex-prejulgado nº 24)."

203 - Gratificação por tempo de serviço - Natureza salarial

"A gratificação por tempo de serviço integra o salário para todos os efeitos legais."

253 - Gratificação semestral - Repercussão nas férias, aviso prévio e horas extras

"A gratificação semestral não repercute nos cálculos das horas extras, das férias e do aviso prévio, ainda que indenizados."

291 - Horas extras - Revisão do Enunciado nº 76

"A supressão, pelo empregador, do serviço suplementar prestado com habitualidade, durante pelo menos um ano, assegura ao empregado o direito à indenização correspondente ao valor de um mês das horas suprimidas para cada ano ou fração igual ou superior a seis meses de prestação de serviço acima da jornada normal. O cálculo observará a média das horas suplementares efetivamente trabalhadas nos últimos 12 meses, multiplicada pelo valor da hora extra do dia da supressão."

328 - Férias - Terço constitucional

O pagamento das férias, integrais ou proporcionais, gozadas ou não, na vigência da Constituição da República de 1988, sujeita-se ao acréscimo do terço previsto em seu art. 7º, inciso XVII.

18. DOS PRECEDENTES NORMATIVOS EM DISSÍDIOS COLETIVOS PN/TST

"100 - Férias - Início do período de gozo

O início das férias, coletivas ou individuais, não poderá coincidir com sábado, domingo, feriado ou dia de compensação de repouso semanal. (Ex-PN 161)"

"116 - Férias - Cancelamento ou adiantamento

Comunicado ao empregado o período de gozo de férias individuais ou coletivas, o empregador somente poderá cancelar ou modificar o início previsto se ocorrer necessidade imperiosa e, ainda assim, mediante o ressarcimento, ao empregado, dos prejuízos financeiros por este comprovados."

Fundamento Legal:

- Citado no próprio texto.

CONTRIBUIÇÃO SINDICAL

Novembro

As empresas durante o mês de janeiro ficam obrigadas a recolher ao seu Sindicato a Contribuição Sindical por força do artigo 580, III, da CLT.

As empresas constituídas após o mês de janeiro deverão recolher a sua contribuição sindical dentro do mês em que requererem aos órgãos competentes o registro ou licença para o exercício de sua atividade, conforme o artigo 587 da CLT.

O valor da contribuição obedece a seguinte escala:

| até 150 MVR | 0,8% |

| acima de 150 MVR, até 1.500 MVR | 0,2% |

| acima 1.501 MVR, até 150.000 MVR | 0,1% |

| acima de 150.000 MVR até 800.000 MVR | 0,02% |

Referida Tabela é convertida em Reais (R$), observando-se o seguinte cálculo:

UFIR = MVR de Cr$ 2.266,17

BTN de R$

126,8621

TABELA DE CONTRIBUIÇÃO PARA NOVEMBRO DE 1994

| Classe Capital (R$) | Alíquota (%) | Parcela a Adicionar (R$) |

| de 0,01 a 861,19 | - | Contribuição Mínima - 6,89 |

| de 861,20 a 1.722,38 | 0,80 | - |

| de 1.722,39 a 17.223,75 | 0,20 | 10,33 |

| de 17.223,76 a 1.722.375,02 | 0,10 | 27,55 |

| de 1.722.375,03 a 9.186.002,08 | 0,02 | 1.405,45 |

| de 9.186.002,09 em diante | Contribuição Máxima | 3.242,65 |

Para um melhor enfoque, daremos alguns exemplos:

Exemplo 1: Considerando-se que o Capital Social da empresa é de R$ 800,00, temos:

Contribuição Sindical = R$ 6,89 (Contribuição Mínima)

Exemplo 2: Considerando-se que o Capital Social da empresa é de R$ 17.950,00, temos:

| Alíquota - 0,10% | R$ 17,95 |

| Parcela Adicional | R$ 27,55 |

| Contribuição Sindical | R$ 45,55 |

Exemplo 3: Considerando-se que o Capital Social da empresa é de R$ 9.500.600,74, temos:

Contribuição Sindical - R$ 3.242,65 (Contribuição Máxima)

Recomendamos às empresas que antes de utilizarem a tabela acima, consultem seus respectivos Sindicatos Patronais.

Fundamento Legal:

- Ato Declaratório SRF nº 122/94

- Artigos 580 inciso III e 587 da CLT.

DÉBITOS TRABALHISTAS

Fatores de Atualização - Dezembro/94

Sumário

1. Aplicação

2. Fatores de Atualização - Tabela

3. Notas Explicativas

1. APLICAÇÃO

Os débitos trabalhistas estão sujeitos à atualização monetária.

Para tanto, basta aplicar o fator de atualização, referente ao mês/ano que se quer atualizar, sobre o débito original, obtendo-se, assim, o valor atual em reais (R$).

2. FATORES DE ATUALIZAÇÃO - TABELA

Os fatores de atualização de débitos trabalhistas para o mês de dezembro de 1994 são:

| MÊS ANO | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 |

| Jan. | 0,0118150 | 0,0060019 | 0,0029974 | 0,0011564 | 0,0003571 | 0,0001093 | 0,0671300 |

| Fev. | 0,0118150 | 0,0060019 | 0,0029974 | 0,0011564 | 0,0003571 | 0,0001093 | 0,0574622 |

| Mar. | 0,0118150 | 0,0060019 | 0,0029974 | 0,0011564 | 0,0003571 | 0,0820089 | 0,0480431 |

| Abr. | 0,0099398 | 0,0051843 | 0,0024316 | 0,0008526 | 0,0002553 | 0,0820913 | 0,0419531 |

| Mai. | 0,0099398 | 0,0051843 | 0,0024316 | 0,0008526 | 0,0002553 | 0,0814567 | 0,0346835 |

| Jun. | 0,0099398 | 0,0051843 | 0,0024316 | 0,0008526 | 0,0002553 | 0,0803319 | 0,0280965 |

| Jul. | 0,0083457 | 0,0044152 | 0,0019160 | 0,0006581 | 0,0001901 | 0,0793233 | 0,0238067 |

| Ago. | 0,0083457 | 0,0044152 | 0,0019160 | 0,0006581 | 0,0001901 | 0,0783913 | 0,0231018 |

| Set. | 0,0083457 | 0,0044152 | 0,0019160 | 0,0006581 | 0,0001901 | 0,0770938 | 0,0217201 |

| Out. | 0,0070400 | 0,0036379 | 0,0014791 | 0,0004883 | 0,0001499 | 0,0757917 | 0,0205532 |

| Nov. | 0,0070400 | 0,0036379 | 0,0014791 | 0,0004883 | 0,0001499 | 0,0743798 | 0,0188252 |

| Dez. | 0,0070400 | 0,0036379 | 0,0014791 | 0,0004883 | 0,0001499 | 0,0720118 | 0,0166830 |

| MÊS ANO | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 |

| Jan. | 0,0146188 | 1,4142346 | 0,0790977 | 0,0062916 | 0,0012017 | 0,0000957 | 0,0037155 |

| Fev. | 0,0125445 | 1,1556411 | 0,0506662 | 0,0052338 | 0,0009578 | 0,0000755 | 0,0026269 |

| Mar. | 0,0106342 | 0,9766301 | 0,0293256 | 0,0048913 | 0,0007625 | 0,0000597 | 0,0018782 |

| Abr. | 0,0091670 | 0,8149231 | 0,0159093 | 0,0045079 | 0,0006136 | 0,0000475 | 0,0013241 |

| Mai. | 0,0076851 | 0,7341102 | 0,0159093 | 0,0041388 | 0,0005067 | 0,0000370 | 0,0009071 |

| Jun. | 0,0065246 | 0,6680154 | 0,0150994 | 0,0037973 | 0,0004230 | 0,0000288 | 0,0006194 |

| Jul. | 0,0054584 | 0,5351251 | 0,0137727 | 0,0034709 | 0,0003494 | 0,0000221 | 1,1597994 |

| Ago. | 0,0044017 | 0,4156154 | 0,0124325 | 0,0031541 | 0,0002825 | 0,0169610 | 1,1042959 |

| Set. | 0,0036477 | 0,3213486 | 0,0112426 | 0,0028174 | 0,0002292 | 0,0127201 | 1,0812522 |

| Out. | 0,0029414 | 0,2363734 | 0,0099618 | 0,0024125 | 0,0001828 | 0,0094489 | 1,0555073 |

| Nov. | 0,0023114 | 0,1717593 | 0,0087620 | 0,0020143 | 0,0001462 | 0,0069208 | 1,0292100 |

| Dez. | 0,0018212 | 0,1214537 | 0,0075120 | 0,0015433 | 0,0001186 | 0,0050828 | 1,0000000 |

Observação: Os juros de mora não estão computados nos fatores, devendo ser calculados após a obtenção do resultado.

3. NOTAS EXPLICATIVAS

Para a obtenção da tabela foram observados os seguintes dados:

a) Os coeficientes expressos na tabela já consideram as alterações ocorridas em Março/86 (Cr$ 1.000,00 = Cz$ 1,00), Janeiro/89 (Cz$ 1.000,00 = NCz$ 1,00), Agosto/93 (Cr$ 1.000,00 = CR$ 1,00) e 01/julho/94 (CR$ 2.750,00 = R$ 1,00).

b) Índices e critérios utilizados:

c) Tabela aplicável na jurisdição do TRT da 9ª Região. Nas demais, consultar o Tribunal respectivo.

ADVOGADO EMPREGADO

Jornada de Trabalho

Sumário

1. Sindicato, Federação e Confederação

2. Da Jornada de Trabalho

3. Do Salário/Honorários

4. Da Preposição

5. Do Diretor Gerente

O Novo Regulamento Geral do Estatuto da Advocacia e da OAB, publicado no DJU de 25.10.94, determina o seguinte na área trabalhista:

1. SINDICATO, FEDERAÇÃO E CONFEDERAÇÃO

A Representação dos advogados será feita pelo sindicato dos advogados, e na sua falta à Federação ou Confederação de advogados, por ocasião das Convenções Coletivas celebradas com as entidades sindicais, representativas dos empregadores nos acordos coletivos celebrados com a empresa empregadora e nos dissídios coletivos perante a Justiça do Trabalho, aplicáveis às relações do trabalho.

2. DA JORNADA DE TRABALHO

a) Dedicação exclusiva - 40 horas semanais

Considera-se dedicação exclusiva a jornada de trabalho do advogado empregado que não ultrapasse 40 (quarenta) horas semanais, prestadas à empregadora.

Por ocasião da admissão do advogado no emprego, se ficou estabelecido no contrato individual a jornada de dedicação exclusiva, esta prevalecerá até que seja alterada por convenção ou acordo coletivo. A jornada de trabalho com dedicação exclusiva não impede o advogado de exercer outras atividades remuneradas, fora dela.

b) Ausência de Convenção ou Acordo Coletivo e Dedicação Exclusiva

Se não houver convenção ou Acordo Coletivo ou dedicação exclusiva, prevalecerá a Jornada de Trabalho estabelecida no artigo 20 da Lei nº 8.906/64 ou seja 4 horas contínuas de trabalho e 20 horas semanais.

c) Jornada Normal de Trabalho

Considera-se jornada normal do advogado empregado, para todos os efeitos legais, para a incidência do adicional de 100% de horas extras não só a fixada em 4 horas diárias contínuas e 20 horas semanais, mas também aquela maior, até o máximo de 8 horas diárias e 40 horas semanais, ajustadas em acordo individual ou convenção coletiva, ou decorrente de dedicação exclusiva.

3. DO SALÁRIO/HONORÁRIOS

Os honorários de Sucumbência percebidos pelo advogado empregado não integram seu salário ou remuneração, não podendo, assim, ser considerado para efeitos trabalhistas ou previdenciários.

Os honorários de sucumbência dos advogados empregados constituem fundo comum, cuja definição é decidida pelos profissionais integrantes do serviço jurídico da empresa ou por seus representantes.

4. DA PREPOSIÇÃO

É defeso ao advogado funcionar no mesmo processo, simultaneamente, como o patrono e preposto do empregador ou cliente.

5. DO DIRETOR OU GERENTE

É privativo de advogado a função de diretoria e gerência jurídica em qualquer empresa pública, privada ou paraestatal, inclusive em instituições financeiras.

Fundamento Legal:

Regulamento Geral do Estatuto da Advocacia e da OAB, de 16.10.94, publicado no DJU-1, de 25.10.94

ASSUNTOS PREVIDENCIÁRIOS |

PRODUÇÃO RURAL COMERCIALIZADA

OU INDUSTRIALIZADA

Incidência do INSS

Sumário

1. Das Definições

2. Dos Contratos Agrários

3. Da Produção Rural

4. Do Beneficiamento

5. Da Industrialização Rudimentar

6. Do Adquirente - Consumidor - Consignatário

7. Da Cooperativa - Agroindústria

8. Da Receita Bruta e Preço de Mercado

9. Dos Trabalhadores na Agroindústria

10. Da Contribuição Sobre a Produção Rural - Código FPAS-744

11. Contribuição Sobre Folha de Pagamento

Em razão das alterações introduzidas pela Lei 8.870 de 15.04.94 e Decreto 1.197 de14.07.94, a Ordem de Serviço 118/94 fixa os seguintes procedimentos acerca das contribuições devidas pelo produtor rural sobre sua produção rural, quando comercializada ou industrializada.

1. DAS DEFINIÇÕES

I - Produtor Rural: pessoa física ou jurídica, proprietária ou não, que em estabelecimento rural ou prédio rústico explora a atividade agropecuária, a industrial rural, bem como a extração de produtos primários vegetais ou animais, inclusive a atividade pesqueira, em caráter permanente ou temporário, diretamente ou através de preposto.

II - Segurado Especial: o produtor, o parceiro, o meeiro e o arrendatário rural, o pescador artesanal e seus assemelhados, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 14 (quatorze) anos ou a eles equiparados, desde que trabalhem comprovadamente com o grupo familiar respectivo e que exerçam essas atividades nas seguintes condições:

1. individualmente ou em regime de economia familiar, assim entendida a atividade em que o trabalho dos membros da família é indispensável à colaboração, sem utilização de empregados;

2. com ou sem auxílio eventual de terceiros, assim entendido o que prestado ocasionalmente em condições de mútua colaboração, não existindo subordinação, nem remuneração.

- ENTENDE-SE POR:

a) Meeiro: aquele que comprovadamente, com contrato com o proprietário da terra, exerce atividade agrícola, pastoril ou hortifrutigranjeira dividindo os rendimentos auferidos;

b) Arrendatário: aquele que, comprovadamente, utilize a terra, mediante pagamento de aluguel ao proprietário do imóvel rural, para desenvolver atividade agrícola, pastoril ou hortifrutigranjeira;

c) Comodatário: aquele que, comprovadamente, explora a terra pertencente a outra pessoa em comodato, por tempo determinado ou não, para desenvolver atividade agrícola, pastoril ou hortifrutigranjeira;

d) Pescador Artesanal: aquele que, utilizando ou não embarcação própria, de até 2 (duas) toneladas brutas, sem equipamentos sofisticados, faz da pesca sua profissão habitual ou meio principal de vida, e esteja matriculado na Capitania dos Portos ou no Instituto Brasileiro do Meio Ambiente - IBAMA.

Por assemelhado ao Pescador Artesanal, entende-se:

- mariscador

- caranguejeiro

- o eviscerador (limpador de pescados)

- o observador de cardume

- o catador de algas

III - Produtor Rural Pessoa Física: equiparado a trabalhador autônomo, é a pessoa física proprietária ou não que explora atividade agropecuária ou pesqueira, em caráter permanente ou temporário, diretamente ou por intermédio de preposto e com auxílio de empregados, utilizados a qualquer título, ainda que de forma contínua.

IV - Produtor Rural Pessoa Jurídica: é a empresa legalmente constituída que se dedica à produção rural para fins comercial ou industrial.

2. DOS CONTRATOS AGRÁRIOS

1. Parceria Rural: contrato agrário pelo qual uma pessoa se obriga a ceder a outra, por tempo determinado ou não, o uso específico de imóvel rural de parte, ou partes do mesmo, incluindo ou não benfeitorias, outros bens e/ou facilidades com o objetivo de nele ser exercida atividade agrícola, pecuária, agroindustrial, extrativa vegetal ou mista; e ou de matéria-prima de origem animal, mediante partilha de risco, de caso fortuito ou de força maior, do empreendimento rural e dos frutos, produtos ou lucros havidos, nas proporções que estipularem.

2. Arrendamento Rural: contrato agrário pelo qual uma pessoa se obriga a ceder a outra, por tempo determinado ou não, outros bens, benfeitorias e ou facilidades, com o objetivo de nele ser exercida atividade de exploração agrícola, pecuária, agroindustrial, extrativa ou mista, mediante certa retribuição ou aluguel.

3. DA PRODUÇÃO RURAL

Todo o produto de origem animal ou vegetal em estado natural, ou submetido a processo de beneficiamento ou industrialização, limpeza, descaroçamento, pilagem, descascamento, lenhamento, pasteurização, resfriamento, secagem, fermentação, embalagem, cristalização, fundição, carvoamento, cozimento, destilação, moagem, torrefação, bem como os subprodutos e os resíduos obtidos através destes processos.

4. DO BENEFICIAMENTO

A primeira modificação e preparo dos produtos de origem animal ou vegetal, que por processos simples ou sofisticados, para posterior venda ou industrialização, não tirando do produto sua característica original.

5. DA INDUSTRIALIZAÇÃO RUDIMENTAR

É o processo de transformação de produto rural, realizado pelo produtor rural, pessoa física ou jurídica, alterando-lhes as características originais como, por exemplo, a farinha, o queijo, a manteiga, o iogurte, o carvão vegetal, o café moído ou torrado, o suco, o vinho, a aguardente, o doce caseiro, a lingüiça, a erva-mate, a castanha de caju torrada, etc.

6. DO ADQUIRENTE-CONSUMIDOR-CONSIGNATÁRIO

Adquirente é a pessoa jurídica que adquire produtos rurais diretamente do produtor rural.

Consumidor é a pessoa física que adquire produtos rurais diretamente do produtor rural.

Consignatário é o comerciante a quem o produtor entrega sua produção para que seja comercializada, segundo suas instruções.

7. DA COOPERATIVA - AGROINDÚSTRIA

Entende-se por cooperativa de produção rural a sociedade de produtores rurais que organizados na forma da Lei constituem-se em pessoa jurídica com o objetivo de industrializar e ou comercializar a produção rural dos cooperados e/ou de terceiros.

Entende-se por agroindústria o produtor rural pessoa jurídica que industrializa produtos rurais de sua própria produção.

8. DA RECEITA BRUTA E PREÇO DE MERCADO

Receita bruta é o valor recebido ou creditado pela comercialização da produção rural, assim entendida a operação de venda ou consignação, podendo ainda ser resultante de permuta, compensação, doação em pagamento, ressarcimento, ou indenização, que re- presente preço ou complemento de preço.

Preço de mercado é a cotação do produto rural do dia e localidade em que ocorre o fato gerador.

9. DOS TRABALHADORES NA AGROINDÚSTRIA

Os trabalhadores na agroindústria são assim considerados:

a) os que trabalham no setor da produção rural (agrícola), ou seja aqueles dedicados exclusivamente à produção de matéria-prima destinada ao setor industrial;

b) os que trabalham no setor industrial/comercial ou seja aqueles que executam a industrialização e ou comercialização da produção rural.

O empregado que presta serviço indistintamente no setor da produção rural e no industrial e ou comercial terá enquadramento no setor industrial/comercial.

10. DA CONTRIBUIÇÃO SOBRE A PRODUÇÃO RURAL - CÓDIGO FPAS-744

A contribuição apurada com base na receita bruta proveniente da comercialização da produção rural será calculada mediante a aplicação das alíquotas abaixo discriminadas e recolhidas sempre no código FPAS-744.

a) Do segurado Especial - a partir de JULHO/94

código FPAS-744

| FPAS | 2,2% |

| SAT | 0,1% |

| TOTAL | 2,3% |

b) Do produtor rural pessoa física equiparada a trabalhador autônomo - a partir de ABRIL/93

código FPAS-744

| FPAS | 2,0% |

| SAT | 0,1% |

| SENAR | 0,1% |

| TOTAL | 2,2% |

c) Do produtor rural pessoa jurídica e agroindustrial - a partir de AGOSTO/94

código FPAS-744

| FPAS | 2,5% |

| SAT | 0,1% |

| SENAR | 0,1% |

| TOTAL | 2,7% |

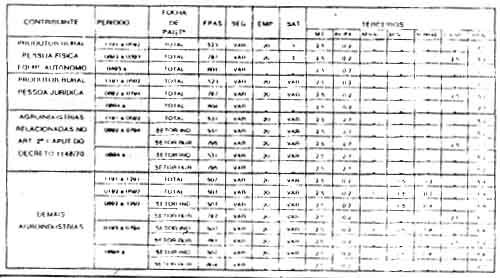

ANEXO I

PREVIDÊNCIA SOCIAL RURAL - CONTRIBUIÇÃO

SOBRE PRODUÇÃO

| CONTRIBUINTE | FUNDAMENTAÇÃO | PERÍODO | ALÍQUOTAS | ||||

| PREV. SOCIAL | SAT | SENAR | TOTAL | FPAS | |||

| SEGURADO ESPECIAL | Art. 25 | 01/11/91 | |||||

| Lei 8.212/91 | 31/03/93 | 3,0% | - | - | 3,0% | 744 | |

| Art. 1º | 01/04/93 | ||||||

| Lei 8.540/92 | 30/06/93 | 2,0% | 0,1% | - | 2,1% | 744 | |

| Art. 1º | 01/07/94 | ||||||

| Lei 8.861/94 | - | 2,2% | 0,1% | - | 2,3% | 744 | |

| EQUIPARADO A AUTÔNOMO | Art. 22 | 01/11/91 | CONTRIBUIÇÃO SOBRE FOLHA DE PAGAMENTO | ||||

| Lei 8.212/91 | 31/03/93 | ||||||

| Art. 1º | 01/04/93 | ||||||

| Lei 8.540/92 | - | 2,0% | 0,1% | 0,1% | 2,2% | 744 | |

| PESSOA JURÍDICA | Art. 22 | 01/11/91 | CONTRIBUIÇÃO SOBRE FOLHA DE PAGAMENTO | ||||

| Lei 8.212/91 | 31/07/94 | ||||||

| Art. 25 | 01/08/84 | ||||||

| Lei 8.870/94 | |||||||

| - | 2,5% | 0,1% | 0,1% | 2,7% | 744 | ||

NOTA: São responsáveis pelos recolhimentos no código FPAS 744 o adquirente, o consignatário ou a cooperativa. O produtor só é responsável por esse recolhimento quando industrializa seus próprios produtos ou os vende no varejo diretamente a consumidor ou a adquirente domiciliado no exterior.

11. CONTRIBUIÇÃO SOBRE FOLHA DE PAGAMENTO

A partir da competência 11/91 as contribuições devidas ao INSS e a terceiros, de responsabilidade do produtor rural incidente sobre o total da remuneração paga ou creditada aos seus empregados, estão discriminadas no seguinte quadro:

PREENCHIMENTO DA GRPS

Algumas Considerações

Sumário

1. Do Preenchimento da GRPS

2. Das Alterações dos Códigos 604 e 787

3. Das Disposições Gerais

1. DO PREENCHIMENTO DA GRPS

O preenchimento da GRPS será feito de acordo com a OS INSS/DAF nº 73/93, com a obrigatoriedade de recolher a contribuição sobre a folha de pagamento em GRPS distinta daquela utilizada para contribuição sobre a produção rural.

2. DAS ALTERAÇÕES DOS CÓDIGOS 604 e 787

- FPAS 604 - PRODUTOR RURAL PESSOA FÍSICA EQUIPARADA A AUTÔNOMO (ex-empregador rural - contribuição sobre a folha de pagamento) - AGROINDÚSTRIAS (mesmo sob a forma de cooperativas) NÃO VINCULADAS AO CÓDIGO 531 (contribuições somente em relação aos empregados que atuem diretamente na produção primária de origem animal ou vegetal) - EMPRESAS AGROPECUÁRIAS E EXTRATIVISTAS.

- FPAS 787 - SINDICATOS, FEDERAÇÕES E CONFEDERAÇÕES PATRONAIS RURAIS - ATIVIDADES COOPERATIVISTAS RURAIS (Empresa Associativa sem produção rural) - AGENCIADOR DE MÃO-DE-OBRA RURAL LEGALMENTE CONSTITUÍDO COMO PESSOA JURÍDICA.

3. DAS DISPOSIÇÕES GERAIS

Somente quando o produtor rural tiver mais de 10 empregados deverá pagar diretamente o auxílio-natalidade e deduzi-lo da GRPS; para os demais casos, o empregado recebê-lo-á diretamente do INSS.

Será facultada às Gerências Regionais de Arrecadação e Fiscalização a utilização de sindicatos rurais para efeito de identificação, controle e encaminhamento das guias (GRPS) em que o valor das deduções - campo 21 - seja superior às quantias a recolher.

A partir da competência 04/93, não será devida a contribuição sobre a remuneração do trabalhador autônomo que prestar serviço a produtor rural pessoa física equiparada a autônomo; e a partir de 08/94, também para o produtor rural pessoa jurídica, à exceção do serviço prestado ao setor industrial/comercial da agroindústria.

A Declaração Anual das Operações de Vendas - DAV será apresentada pelo segurado especial e o equiparado a autônomo, na forma prevista em ato próprio.

As entidades filantrópicas, isentas da contribuição patronal da empresa, revestidas na qualidade de adquirentes do produto rural, serão responsáveis pelo recolhimento das contribuições, retidas ou não, do produtor rural.

O garimpeiro, pessoa física, de que trata a alínea "b" do inciso V do artigo 12 da Lei nº 8.212/91, com redação dada pela Lei nº 8.540/92, quando possuir empregados, contribui na mesma forma que as empresas em geral.

O garimpeiro, o produtor rural pessoa física equiparada a trabalhador autônomo e o segurado especial, quando facultativo, contribuem com 10 ou 20%, de acordo com o seu salário-base, recolhido em carnê, como contribuinte individual.

Até que a Carteira de Identificação do Contribuinte seja efetivamente colocada à disposição dos contribuintes, os documentos exigidos continuam sendo os relacionados nas alíneas "a" e "b" do item 19.

Nos casos de parceria rural, em que o parceiro outorgante for pessoa jurídica, a contribuição incidirá sobre o total da produção:

a) a partir de 11/91, se o parceiro outorgado for segurado especial;

b) a partir de 04/93, se o parceiro outorgado for produtor rural equiparado a trabalhador autônomo;

c) a partir de 08/94, se o parceiro outorgado for pessoa jurídica.

A venda efetuada pelo produtor rural a destinatário incerto é considerada efetuada diretamente a consumidor.

O produtor rural que mantém escritório administrativo voltado, especificamente, para atividade rural está desobrigado das contribuições referidas nos Arts. 25 e 26 do Regulamento da Organização e do Custeio da Seguridade Social - ROCSS, incidindo sua contribuição sobre a produção rural, exceto para as AGROINDÚSTRIAS.

Quando o agenciador de trabalhador volante ("bóia-fria") não estiver constituído como pessoa jurídica, ambos ("bóia-fria" e agenciador) serão considerados empregados do tomador dos serviços.

A complementação de preço de produtos rurais obedecerá à legislação vigente à época do fato gerador.

A competência do recolhimento, quando do descarte das sementes será a do mês desta ocorrência.

A contribuição sobre o valor da comercialização da produção rural não substitui a contribuição devida pelo empregador que presta serviço a produtor rural, na condição de intermediador de mão-de-obra rural.

Esta Ordem de Serviço entra em vigor na data de sua publicação, revogadas as Ordens de Serviço INSS/DAS nº 71, de 05 de abril de 1993 e INSS/DAF nº 103, de 23 de dezembro de 1993 e disposições em contrário.

Fundamento Legal:

Ordem de Serviço nº 118, de 8 de novembro de 1994 (DOU de 11.11.94)

FGTS |

DAS PARCELAS QUE INTEGRAM A REMUNERAÇÃO PARA EFEITO DO FGTS

Sumário

1. Das Parcelas que Integram Remuneração-Incidência do FGTS

2. Da Obrigatoriedade do Depósito nas Licenças

3. Do Mandato Sindical - FGTS

4. Da Transferência Empregado para Exterior

5. Do Cargo de Diretoria e Gerência

1. DAS PARCELAS QUE INTEGRAM REMUNERAÇÃO-INCIDÊNCIA DO FGTS

Considera-se remuneração, para efeito da incidência do FGTS, o salário-base, inclusive as parcelas "in natura", acrescido de todos os adicionais de caráter remuneratório, tais como:

a) horas extras (Enunciado nº 63 do TST);

b) adicionais de insalubridade, periculosidade e do trabalho noturno;

c) adicional por tempo de serviço;

d) adicional por transferência de local de trabalho;

e) salário-família, no que exceder do valor legal obrigatório;

f) gratificação de férias, de qualquer valor, até 30 de abril de 1977;

g) abono ou gratificação de férias, no valor que exceder a 20 dias do salário (CLT, art. 144), concedido em virtude de cláusula contratual, regulamento da empresa, convenção ou acordo coletivo;

h) valor do terço constitucional das férias (Constituição, art. 7º, XVII);

i) comissões;

j) diárias para viagem, pelo seu valor global, quando excederem a 50% (cinqüenta por cento) do salário do empregado (CLT, art. 457, §§ 1º e 2º, e Enunciado nº 101 do TST);

l) etapas (marítimos);

m) gorjetas (dadas espontaneamente ou cobradas na nota);

n) gratificação de Natal (13º salário), inclusive quando decorrente da aplicação dos Enunciados nºs 2 e 78 do TST;

o) gratificações ajustadas expressa ou tacitamente (tais como de produtividade, de balanço, de função ou cargo de confiança);

p) retiradas de diretores não empregados, quando haja deliberação da empresa garantindo-lhes os direitos decorrentes do contrato de trabalho (art. 16 da Lei nº 8.036, de 1990);

q) licença-prêmio, inclusive quando convertida em pecúnia;

r) repouso semanal e feriados civis e religiosos;

s) aviso prévio trabalhado (saldo de salário).

2. DA OBRIGATORIEDADE DO DEPÓSITO NAS LICENÇAS

O depósito do FGTS é também obrigatório em todos os casos em que o empregado por força de Lei ou Acordo entre as partes se afaste do serviço mas continue percebendo remuneração, ou nos seguintes casos como:

a) serviço militar obrigatório;

b) primeiros quinze dias de licença para tratamento de saúde, exceto no caso previsto no § 3º do art. 72, do Decreto nº 357, de 07.12.91, que regulamentou a Lei nº 8.213, de 24.07.91;

O correto é § 3º do art. 73, do Decreto nº 357, de 07.12.91.

c) licença por acidente do trabalho;

d) licença-maternidade e licença-paternidade;

e) gozo de férias;

f) exercício pelo empregado de cargo de confiança imediata do empregador (art. 29 do Decreto nº 99.684/90);

O correto é art. 29 do RFGTS aprovado pelo Decreto nº 99.684/90.

g) demais casos de ausências remuneradas.

O depósito do FGTS sobre o período de afastamento incidirá sobre o valor contratual mensal da remuneração inclusive a parte variável.

A remuneração deverá ser atualizada sempre que ocorrer aumento geral na empresa ou para a categoria a que pertencer o empregado.

3. DO MANDATO SINDICAL - FGTS

O empregado licenciado no emprego sem remuneração para desempenhar mandato sindical, passando a ser remunerado pela entidade sindical, o depósito passará à responsabilidade da entidade, e o percentual do FGTS incidirá sobre o valor da remuneração que o empregado estaria percebendo na empresa. Por isso, a entidade sindical deverá ser informada pelo empregador das variações salariais que forem ocorrendo no curso da licença para o exercício do mandato.

4. DA TRANSFERÊNCIA EMPREGADO PARA EXTERIOR

Quando o empregado contratado no Brasil for transferido para prestar serviço no exterior, o FGTS incidirá sobre os valores do salário-base contratado, acrescido do adicional de transferência, conforme artigo 4º da Lei nº 7.064/82 e artigo 3º, Decreto nº 89.339/84.

5. DO CARGO DE DIRETORIA E GERÊNCIA

O empregado ao passar a exercer cargo de diretoria, gerência ou outro cargo de confiança imediata do empregador terá o recolhimento do FGTS sobre a nova remuneração percebida, salvo se a do cargo efetivo for maior.

Fundamento Legal:

- Instrução Normativa nº 02/93