ASSUNTOS TRABALHISTAS |

ALIMENTAÇÃO

Consequências Trabalhistas

Sumário

1. Introdução

2. Do Salário Utilidade

3. Da Alimentação Cobrada

4. Da Alimentação Não Cobrada

5. Do Programa de Alimentação do Trabalhador

6. Do Prazo de Validade do PAT

7. Da Execução do PAT

8. Do Custo dos Empregados - PAT

9. Do Formulário - PAT

10. Modelo

11. Dos Encargos Sociais

12. Do Incentivo Fiscal

13. Tabela Prática Incidência Alimentação

1. INTRODUÇÃO

O artigo 458 da CLT, determina que compreende-se no salário do empregado, para todos os efeitos legais, a alimentação que a empresa, por força do contrato ou do costume, a ele fornecer.

2. DO SALÁRIO UTILIDADE

O valor da refeição, fornecida por força do contrato ou costume, tem caráter salarial e integra a remuneração para todos os efeitos legais conforme se depreende do Enunciado TST nº 241.

"O valor da refeição fornecida por força do contrato de trabalho, tem caráter salarial, integrando a remuneração do empregado para todos os efeitos legais."

A alimentação fornecida como salário in natura não poderá exceder a 20% (vinte por cento) do salário contratual, conforme determina o parágrafo 3º do artigo 458 da CLT.

Sobre o assunto temos também o Enunciado TST nº 258 que diz:

"Os percentuais fixados em lei relativos ao salário in natura apenas pertinem às hipóteses em que o empregado percebe salário mínimo, apurando-se nas demais, o real valor da utilidade."

Cumpre-nos esclarecer que o Enunciado acima reforçava o entendimento do artigo 458, antes do acréscimo do parágrafo 3º pela Lei 8.860, de 24.03.94

"Art. 458 - Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos legais, a alimentação, habitação, vestuário ou outras prestações in natura que a empresa, por força do contrato ou do costume, fornecer habitualmente ao empregado. Em caso algum será permitido o pagamento com bebidas alcoólicas ou drogas nocivas.

§ 1º - Os valores atribuídos às prestações in natura deverão ser justos e razoáveis, não podendo exceder, cada caso, os dos percentuais das parcelas componentes do salário mínimo (arts. 81 e 82).

§ 2º - Não serão considerados como salário, para os efeitos previstos neste artigo, os vestuários, equipamentos e outros acessórios fornecidos ao empregado e utilizados no local de trabalho, para a prestação dos respectivos serviços."

"Art. 458 - Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos legais, a alimentação, habitação, vestuário ou outras prestações in natura que a empresa, por força do contrato ou do costume, fornecer habitualmente ao empregado. Em caso algum será permitido o pagamento com bebidas alcoólicas ou drogas nocivas.

§ 1º - Os valores atribuídos às prestações in natura deverão ser justos e razoáveis, não podendo exceder, em cada caso, os dos percentuais das parcelas componentes do salário mínimo (arts. 81 e 82).

§ 2º - Não serão considerados como salário, para os efeitos previstos neste artigo, os vestuários, equipamentos e outros acessórios fornecidos ao empregado e utilizados no local de trabalho, para a prestação dos respectivos serviços.

§ 3º - A habitação e a alimentação fornecidas como salário-utilidade deverão atender aos fins a que se destinam e não poderão exceder, respectivamente, a 25% (vinte e cinco por cento) e 20% (vinte por cento) do salário contratual.

§ 4º - Tratando-se de habitação coletiva, o valor do salário-utilidade a ela correspondente será obtido mediante a divisão do justo valor da habitação pelo número de co-ocupantes, vedada, em qualquer hipótese, a utilização da mesma unidade residencial por mais de uma família."

A alimentação concedida gratuitamente deve entrar na folha de pagamento para a incidência do FGTS e INSS, pelo seu valor real, salvo se o custo não puder ser apurado pela empresa quando então prevalecerá o adicional de 20% (RCPS parágrafo 11 artigo 37).

3. DA ALIMENTAÇÃO COBRADA

Se a alimentação fornecida pelo empregador for cobrada do empregado esta não tem efeito salarial, contudo se houver diferença entre o que a empresa cobra e o que realmente paga, referida diferença é considerada salário para todos efeitos legais, inclusive para a incidência do FGTS e INSS.

No tocante a Imposto de Renda na Fonte o Regulamento do Imposto de Renda determina que não há incidência sobre vantagens auferidas pelo empregado com alimentação gratuita (RIR/94, art. 40, IV).

4. DA ALIMENTAÇÃO NÃO COBRADA

Algumas atividades, tais como petroleiros e petroquímicos (Lei 5.811/72) tem por força da lei a alimentação gratuita, que não tem qualquer reflexo tributário ou trabalhista.

O Decreto 612/92 ROCSS art. 37, parágrafo 9, "m" determina o seguinte:

"Parágrafo 9 - Não integram salário de contribuição valores correspondentes a transporte, alimentação e habitação fornecidos pela empresa ao empregado contratado para traba- lhar em localidade distante de sua residência, em canteiro de obras, observadas as normas específicas pelo MTA."

5. DO PROGRAMA DE ALIMENTAÇÃO DO TRABA- LHADOR

De acordo com o Programa de Alimentação do Trabalhador - PAT, aprovado pelo Ministério do Traba- lho, a parcela paga "in natura" a título de refeição, não tem natureza salarial, não se incorpora a remuneração para quaisquer efeitos e não constitui base de cálculo do FGTS e INSS.

6. DO PRAZO DE VALIDADE DO PAT

O Programa de Alimentação do Trabalhador tem validade máxima de 12 meses, encerrando-se no dia 31 de dezembro de cada ano.

A Carta de Adesão ao PAT deve ser apresentada de 1º de janeiro a 31 de março de cada ano.

Quando a Carta de Adesão for apresentada após o vencimento (31 de março), o PAT terá validade a partir da data em que a carta for registrada na Empresa Brasileira de Correios e Telégrafos.

7. DA EXECUÇÃO DO PAT

A empresa poderá:

a) manter serviços próprios de refeições e ou distribuir alimentos;

b) firmar convênios com entidades fornecedoras ou prestadoras de serviços de alimentação coletiva, desde que se certifique que estes se encontrem registrados no PAT.

8. DO CUSTO DOS EMPREGADOS - PAT

O custo da refeição a ser cobrada pela empresa do empregado não pode exceder ao limite de 20% do custo direto da refeição.

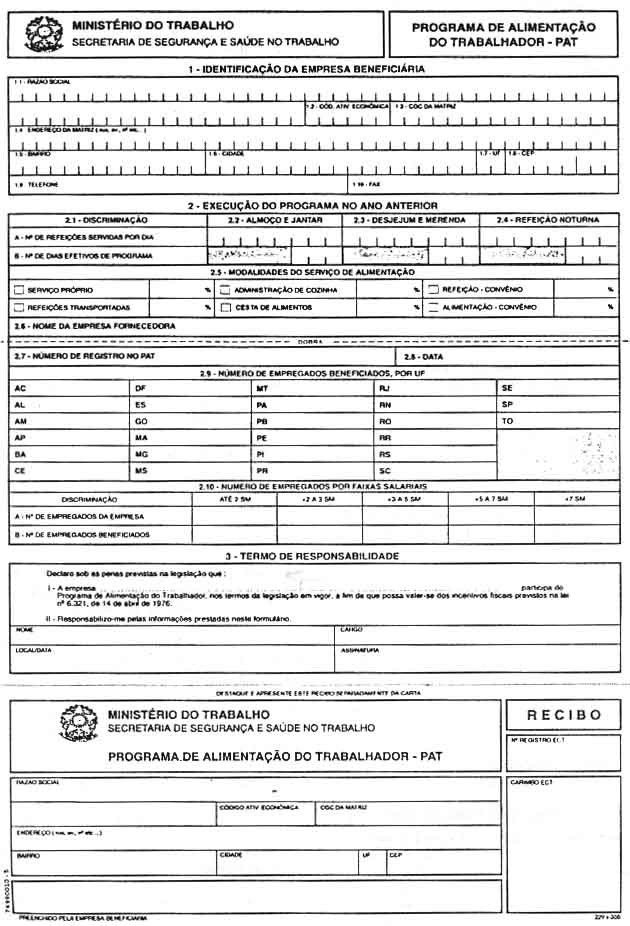

9. DO FORMULÁRIO - PAT

O formulário do PAT, deve ser preenchido em duas vias.

A primeira via é encaminhada ao Ministério do Trabalho por via postal.

A segunda via deve permanecer na empresa com o comprovante de postagem, para efeito de fiscalização.

O formulário em questão será adquirido junto às Agências do Correio.

10. MODELO

Abaixo, o modelo do formulário do PAT para melhor esclarecimento:

11. DOS ENCARGOS SOCIAIS

A alimentação concedida através do PAT por não ter natureza salarial, não constitui base de incidência do INSS, FGTS e IR.

12. DO INCENTIVO FISCAL

A pessoa jurídica ao se utilizar do Programa de Alimentação do Trabalhador - PAT se beneficia de incentivo fiscal.

13. TABELA PRÁTICA INCIDÊNCIA ALIMENTAÇÃO

| FGTS | INSS | IR | |

| Instrumento de Trabalho | não | Não | não |

| Economia de salário | sim | Sim | não |

| Preço cobrado | não | Não | não |

CONTRIBUIÇÃO SINDICAL

Tabela Outubro/94

As empresas durante o mês de janeiro ficam obrigados a recolher ao seu sindicato a contribuição sindical, por força do artigo 580, III, da CLT.

As empresas constituídas após o mês de janeiro deverão recolher sua contribuição sindical dentro do mês em que requererem aos órgãos competentes o registro ou licença para o exercício de sua atividade conforme artigo 587 da CLT.

O valor da contribuição obedece a seguinte escala:

| Até 150 MVR | 0,8% |

| acima 150 MVR até 1.500 MVR | 0,2% |

| acima de 1.500 MVR até 150.000 MVR | 0,1% |

| acima de 150.000 MVR até 800.000 MVR | 0,02% |

Referida tabela é convertida em reais, observando-se o seguinte cálculo:

UFIR = MVR de Cr$ 2.266,17

BTN

de Cr$ 126,8621

TABELA DE CONTRIBUIÇÃO PARA OUTUBRO/94 |

||

| Classe capital (R$) | Alíquota | Parcela a adicionar |

| de 0,01 a 845,11 | - | contribuição mínima de 6,76 |

| de 845,12 a 1.690,22 | 0,80 | - |

| de 1.690,23 a 16.902,21 | 0,20 | 10,14 |

| de 16.902,22 a 1.690.221,16 | 0,10 | 27,04 |

| de 1.690.221,17 a 9.014.512,84 | 02 | 1.379,22 |

| de 9.014.512,85 em diante | - | contr. máxima 3.182,12 |

Para um melhor enfoque citaremos alguns exemplos:

FORMA DE CÁLCULO

Exemplo 1:

| Considerando-se que o Capital Social da empresa é de | R$ 800,00 |

| Contribuição Sindical = R$ 6,76 - contribuição mínima | |

Exemplo 2:

| Considerando-se que o Capital Social da empresa | 17.950,00 |

| Alíquota = 0,10% = | 17,95 |

| Parcela a adicionar | 27,04 |

| 17,95 + 27,04 = | R$ 44,99 |

| Contribuição Sindical | R$ 44,99 |

Exemplo 3:

| Considerando-se que o Capital Social da empresa é de | R$ 9.500.600,74 |

| Contribuição Sindical = R$ 3.182,12 - contribuição máxima | |

Recomendamos as empresas que antes de utilizarem a tabela acima, consultem os seus respectivos sindicatos patronais.

Fundamento Legal:

- Ato Declaratório SRF 120/94

- Artigo 580, inciso III e 587 da CLT

INTEGRAÇÃO DAS HORAS EXTRAS NO

DESCANSO SEMANAL REMUNERADO

Forma de Cálculo

A Lei 7.415, de 9 de dezembro de 1985, e o Enunciado TST nº 172 determinam que as horas extraordinárias habitualmente prestadas devem ser computadas no cálculo do Descanso Semanal Remunerado - DRS - Enunciado TST 172: "computa-se no cálculo do repouso remunerado as horas extras habitualmente prestadas."

A fórmula de cálculo é a seguinte:

a) Somam-se as horas extras da semana;

b) divide-se o resultado pelo número de dias trabalhados;

c) multiplica-se pelo valor da hora extra atual;

d) acresce-se ao repouso semanal ou feriado.

| Forma de cálculo | |

| segunda | 1 |

| terça | 1 |

| quarta | 1 |

| quinta | 1 |

| sexta | 1 |

| sábado | 1 |

| Total 6:6 | 1 (hora extra) |

No descanso semanal remunerado deve ser acrescida 1 hora extra que em valor equivale a R$ 0,94 ou seja:

| R$ 0,63 x 1.50 (percentual de h.extra) | R$ 0,94 |

| R$ 0,94 x 1 (hora extra) | R$ 0,94 |

Caso as horas extraordinárias feitas durante a semana tenham percentuais diferentes, a média terá que ser feita separadamente.

Ex.: Embora contrariando a legislação trabalhista, o empregado trabalha fazendo 3 horas extras de segunda a sábado, sendo que as 2 primeiras horas tem como adicional 50% e a terceira 70%. Salário hora do empregado = R$ 0,63.

Cálculo

| segunda | 2 | 1 |

| terça | 2 | 1 |

| quarta | 2 | 1 |

| quinta | 2 | 1 |

| sexta | 2 | 1 |

| sábado | 2 | 1 |

| Total | 12 | 6 |

| 12 horas : 6 | 2 horas |

| salário/hora = 0,63 x 1,50 (percentual de extra) | R$ 0,94 |

| R$ 0,94 x 2 | R$ 1,88 |

| 6 : 6 | 1 hora |

| salário/hora = R$ 0,63 x 1,70 (adicional hora extra) = R$ 1,07 | R$ 1,07 x 1 = R$ 1,07 |

| Valor a ser acrescido ao DSR | R$ 2,95 |

| R$ 1,07 + 1,88 | 2,95 |

| Nº de horas a ser acrescido ao DSR | 2 + 1 = 3 |

Fundamento Legal:

- Citado no texto

CÁLCULO - DESCANSO SEMANAL

REMUNERADO

Horista

Várias são as dúvidas quanto a forma de cálculo do Descanso Semanal Remunerado do empregado horista.

Para um melhor enfoque do assunto citaremos alguns exemplos, considerando os meses com 31,30 e 28 dias.

Ex.: Outubro - mês 31 dias

| 1ª semana - sábado 1 dia | 7,20 hs |

| 2ª semana - de terça a sábado (seg. feriado) 5 dias 5 x 7.2 | 36,40 hs |

| 3ª semana - segunda a sábado (qua. feriado) 5 dias 5 x 7,20 | 36,40 hs |

| 4ª semana - segunda a sábado 6 dias 6 x 7,20 | 44,00 hs |

| 5ª semana - segunda a sábado 6 dias 6 x 7,20 | 44,00 hs |

| 6ª semana - segunda 1 dia | 7,20 hs |

| Total | 176,00 hs |

| D.S.R. 7 dias - 5 domingos e 2 feriados 7 x 7,20 | 51,20 hs |

227,20 hs

Ex.: Novembro mês 30 dias

| 1ª semana de terça a sábado (quarta feriado) 4 dias | |

| 1 feriado 4 x 7,20 hs | 29,20 hs |

| 2ª semana de segunda a sábado = 6 dias 6 x 7,20 | 44,00 hs |

| 3ª semana segunda a sábado (terça feriado) 5 x 7,20 | 36,40 hs |

| 4ª semana segunda a sábado = 6 dias 7,20 hs x 6 h | 44,00 hs |

| 5ª semana segunda a quarta = 3 dias 7,20 x 3 hs | 22,00 hs |

| Total horas trabalhadas = | 176,00 hs |

| D.S.R. 4 domingos e 2 feriados 6 x 7,20 = | 44,00 hs |

| Total = 220,00 | 220,00 hs |

Ex.: Fevereiro mês 28 dias

| 1ª semana de terça a sábado = 5 dias 5 x 7,20 | 36,40 hs |

| 2ª semana de segunda a sábado = 6 dias 6 x 7,20 | 44,00 hs |

| 3ª semana segunda a sábado = 6 dias 6 x 7,20 | 44,00 hs |

| 4ª semana segunda a sábado = 6 dias 6 x 7,20 | 44,00 hs |

| 5ª semana segunda = 1 dia | 7,20 hs |

| Total de horas trabalhadas = | 175,60 hs |

| D.S.R. = 4 = 7,20 x 4 | 29,20 |

| 175,60 horas trabalhadas + 29,20 DSR = 205,20 horas |

Desta forma temos o seguinte:

O horista no mês com 31 dias recebe o salário relativo a 227 horas e 20 minutos.

Em se tratando de mês com 30 dias receberá o salário relativo a 220 horas

Quando o mês tiver 28 dias receberá o salário com base em 205 horas e 20 minutos.

Fundamento Legal:

- Lei nº 605/49

INTEGRAÇÃO DO DESCANSO SEMANAL REMUNERADO NAS COMISSÕES

O empregado comissionista faz jus ao descanso semanal remunerado sobre as comissões percebidas consoante se depreende do Enunciado TST nº 27 que diz:

"É devida a remuneração do repouso semanal e dos dias feriados ao empregado comissionista, ainda que pracista."

A forma de cálculo é a seguinte:

a) soma-se as comissões recebidas no mês;

b) divide-se pelo número de dias úteis trabalhados;

c) multiplica-se pelo número de domingos e feriados.

Ex.: Empregado vendedor recebe no mês de outubro a título de comissão R$ 600,00

Nº de dias úteis no mês = 25 dias

Nº de repousos = 5

Nº de feriados = 1

| Cálculo | |

| R$ 600,00 : 25 | R$ 24,00 |

| R$ 24,00 x 5 DSR | R$ 120,00 |

| R$ 24,00 x 1 feriado | R$ 24,00 |

| R$ 120,00 + 24,00 | R$ 144,00 |

Valor a ser pago a título de DSR = R$ 144,00

Fundamento Legal:

- Citado no Texto

PROPOSTA DE ALTERAÇÃO E

SUGESTÕES A NR-7

Portaria 12/83

A Portaria nº 11, de 13 de outubro de 1994, do Secretário de Segurança e Saúde no Trabalho, considerando a necessidade de atualizar as medidas preventivas da medicina do trabalho, resolve:

a) determinar a publicação do projeto de reformulação da Portaria 12/83, da Secretaria de Segurança e Medicina do Trabalho referente a Norma Regulamentadora nº 7 (exames médicos);

b) fixar prazo de 15 dias para o recebimento das sugestões, que deverão ser enviadas para o Ministério do Trabalho, no seguinte endereço:

Secretaria de Segurança e Saúde no Trabalho

Esplanada dos Ministérios

Bloco F (ed. sede) sala 534

Cep 70059-900 - Brasília/DF

Fundamento Legal:

- Portaria nº 11, de 13 de outubro de 1994 - DOU de 14 de outubro de 1994.

PROPOSTA DE ALTERAÇÃO E

SUGESTÕES A NR-9

Portaria 3214

A Portaria nº 11, de 13.10.94, da Secretaria de Segurança e Saúde no Trabalho, considerando a necessidade de adequação das normas regulamentadoras vigentes a evolução dos métodos e ao avanço tecnológico e objetivando receber contribuições da comunidade resolve:

a) determinar a publicação da minuta do Projeto de Reformulação da Norma Regulamentadora nº 9 - Riscos Ambientais, no DOU com o seguinte título: Programa de Proteção a Riscos Ambientais;

b) fixar prazo de 15 dias para o recebimento das sugestões, que deverão ser enviadas para o Ministério do Trabalho, no seguinte endereço:

Secretaria de Segurança e Saúde no Trabalho

Esplanada dos Ministérios

Bloco F (ed. sede) sala 534

Cep 70059-900 - Brasília/DF

Fundamento Legal:

- Portaria nº 11, de 13 de outubro de 1994 - DOU de 14 de outubro de 1994.

ASSUNTOS PREVIDENCIÁRIOS |

A Resolução PR/CRPS Nº 2/94, determina que o prazo de 30 dias para o INSS recorrer de recurso (JRS, JRCS ou TJS), começa a fluir do dia do recebimento deste no órgão de origem, do recurso interposto pela parte ou no caso de interposição, a contar da data que o prazo se esgotou.

Fundamento Legal:

- Resolução/PR/CRPS Nº 2, de 04.10.94, DOU de 07.10.94, transcrita no Boletim Informare nº 42/94, página 801 do caderno Atualização Legislativa.