ASSUNTOS TRABALHISTAS |

Sumário

1. Introdução

2. Da Contribuição Adicional

3. Do Prazo de Recolhimento

4. Do Recolhimento da Contribuição Adicional Fora do Prazo

5. Modelo da Guia de Recolhimento da Contribuição Adicional

1. INTRODUÇÃO

Com o advento do Decreto-Lei nº 4.048, de 22 de janeiro de 1942, foi criado o Serviço Nacional de Aprendizagem dos Industriários (SENAI), cuja finalidade é a de organizar e administrar em todo o País escolas de aprendizagem para industriários.

A contribuição a ser arrecadada para a montagem e custeio das escolas de aprendizagem a cargo do Serviço Nacional de Aprendizagem Industrial é de 1% (um por cento) sobre o montante da remuneração paga pelos estabelecimentos contribuintes a todos os seus empregados.

A arrecadação é feita pelo Instituto Nacional de Seguridade Social - INSS, e é calculada sobre a mesma base utilizada para o cálculo das contribuições da previdência; estão sujeitas aos mesmos limites, prazos, condições e sanções e gozarão dos mesmos privilégios a ele atribuídos, inclusive no tocante a cobrança judicial.

2. DA CONTRIBUIÇÃO ADICIONAL

Os estabelecimentos que tiverem mais de 500 (quinhentos) empregados, deverão recolher diretamente ao SENAI, uma taxa de 20%, calculada sobre a contribuição geral devida pela empresa, conforme dispõe artigo 6º do Decreto Lei nº 4.048/42 e artigo 3º do Decreto lei nº 6.246/44.

A contribuição adicional deverá ser recolhida através da "Guia de Recolhimento da Contribuição Adicional".

Na referida guia deverá também ser recolhida a contribuição adicional regida por Acordo de Retenção Parcial da Contribuição Adicional.

O Acordo de Retenção Parcial Adicional se dá quando o SENAI e a Empresa acordam que parte da contribuição será retida por esta última para ser aplicada em programas de desenvolvimento de pessoal aprovados pelo SENAI.

3. DO PRAZO DE RECOLHIMENTO

A contribuição adicional, deverá ser recolhida até o último dia útil do mês subseqüente ao do fato gerador.

4. DO RECOLHIMENTO DA CONTRIBUIÇÃO ADICIONAL FORA DO PRAZO

A contribuição adicional recolhida fora do prazo, sofrerá o acréscimo de juros, multa e correção monetária, equivalente ao das contribuições previdenciárias.

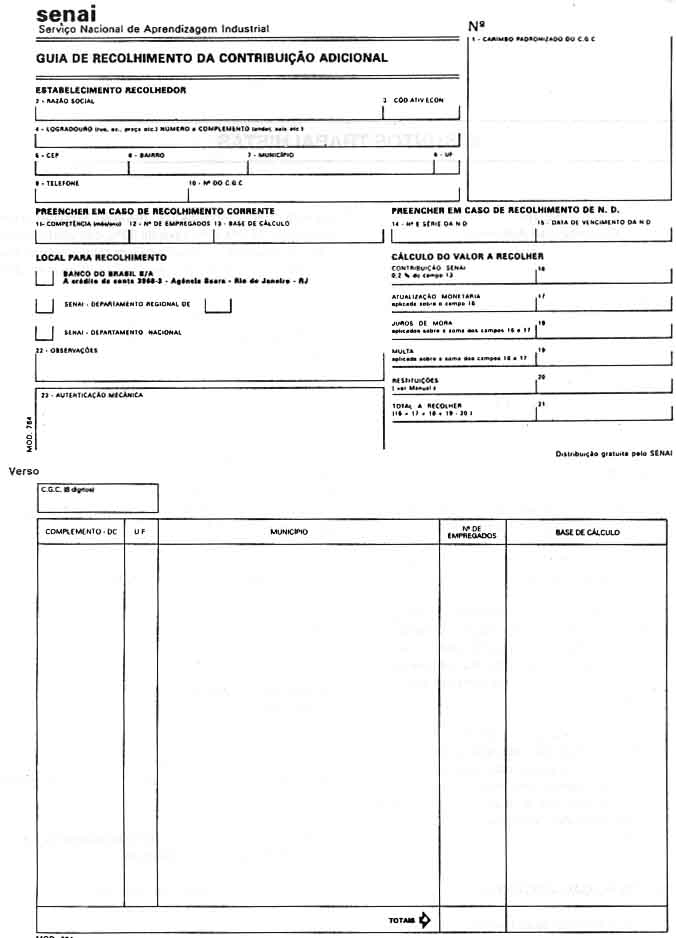

5. MODELO DA GUIA DE RECOLHIMENTO DA CONTRIBUIÇÃO ADICIONAL

A seguir, publicamos o modelo da Guia de Recolhimento da Contribuição Adicional, para melhor visualização.

FORMA DE PREENCHIMENTO DA GUIA

A Guia de Recolhimento deverá ser preenchida para cada um dos estabelecimentos contribuintes.

Contudo, se a empresa tiver vários estabelecimentos poderá preencher uma única guia.

Para um melhor esclarecimento comentaremos o preenchimento de cada campo da guia.

SENAI

GUIA DE RECOLHIMENTO DA CONTRIBUIÇÃO ADICIONAL

| 1-Carimbo Padronizado do CGC | = Carimbo Padronizado do CGC do estabelecimento contribuinte. |

| No caso de guia única, CGC do estabelecimento responsável pelo recolhimento |

ESTABELECIMENTO RECOLHEDOR

| 2-Razão Social | = nome jurídico da empresa |

| 3-Cód.Ativ.Econ. | = código de atividade econômica da empresa |

| 4-Logradouro, nº e Complemento | = endereço completo da localização da empresa (rua, avenida, número) |

| 5-CEP | = código endereçamento Postal da empresa |

| 6-BAIRRO | = nome do bairro onde se localiza a empresa |

| 7-MUNICÍPIO | = Município onde se localiza a empresa |

| 8-UF | = Sigla da Unidade de Federação (Estado, Território ou Distrito Federal) onde a empresa se localiza |

| 9-Nº DO CGC | = Número do CGC da Empresa/Estabelecimento |

CONTRIBUIÇÃO

| 10- Contribuição Adicional Normal | = Assinalar com um X o quadro referente a condição da empresa |

| 11- Contribuição Adicional de Acordo de Retenção |

| DADOS REFERENCIAIS | |||

| 12- Recolhimento Corrente | 13-Competência __ / __/ __ | 16- Recolhimento de Notificação de Débito | 17-Nº e Série da N.C |

| 14-Total de Empregados | |||

| 15-Base de Cálculo | 18-Nº e Série da N.D. ____ / ____ / ____ | ||

12 = Assinalar com "X" o recolhimento em atraso que não tenha sido objeto de Notificação de Débito emitida pela Fiscalização do SENAI.

Caso este campo seja assinalado, os campos 13, 14 e 15 deverão ser preenchidos e os 16, 17 e 18 deixados em branco.

13 = Mês/ano recolhimento

14 = Total de empregados existentes em todos os estabelecimentos, os quais se refere o recolhimento

15 = Base de cálculo - Total de remuneração paga aos empregados de todos os estabelecimentos aos quais se refere o recolhimento

16 = Recolhimento de Notificação de Débito - assinalar com X quando o recolhimento for objeto de Notificação de Débito emitida pela Fiscalização do SENAI

17 = Nº Série da ND - Número e série da Notificação de Débito emitida pela Fiscalização do SENAI

18 = Vencimento da ND - Data referente ao término do prazo para o recolhimento da Notificação de Débito

CÁLCULO DO VALOR A RECOLHER,

| 19-Contribuição SENAI | |

| 20-Atualização Monetária Aplicada Sobre (19) | |

| 21-Juros de Mora Aplicado Sobre (19 + 20) | |

| 22-Multa Aplicada Sobre (19 + 20) | |

| 23-Total dos Acréscimos (20 + 21 + 22) | |

| 24-Valor da Retenção | |

| 25-Valor Total A Recolher (19 + 23 - 24) | |

| 26-Observações |

19 - Contribuição SENAI - Valor da contribuição adicional devida ao SENAI

(0,2% do campo 15, ou seja 20% de 1% da Base de Cálculo)

Obs.: Campos 20-21-22 somente preencher quando a contribuição estiver sendo paga em atraso.

20 - Atualização Monetária - utilizar o quadro de atualização monetária da tabela de Acréscimos legais, aplicáveis aos débitos previdenciários

21 - Juros de Mora - Os juros de mora deverá ser aplicado sobre o valor corrigido, nos percentuais idênticos aos constantes na Tabela de Acréscimos Legais aplicáveis aos débitos previdenciários

22 - Multa - deve ser aplicada sobre o valor corrigido, percentual equivalente aos constantes na Tabela de Acréscimos Legais aplicáveis aos débitos trabalhistas

23 - Total de Acréscimos - somatória dos valores calculados da Atualização monetária, juros de mora e multa

24 - Valor da Retenção - Registrar o valor da retenção resultante o seguinte cálculo:

valor inserido no campo 19 multiplicado pelo percentual da retenção, estabelecido no Acordo de retenção Parcial da Contribuição Adicional firmado entre a Empresa e o SENAI: 100 ou seja:

(campo 19) x (% ret.) : 100 = valor da retenção

25 - Valor total a recolher - Total da soma do campo 19 e 23 com a dedução do campo 24

(campo 19 + campo 23 - campo 24)

LOCAL PARA O RECOLHIMENTO

| 26-Recolhimento

Efetuado no: Banco do Brasil S/A a Crédito da Conta Nº 3968-3 Agência Saara - Rio de Janeiro-RJ SENAI - Departamento Regional de ________ SENAI - Departamento Nacional |

||

| CHEQUE Nº | BANCO Nº | AGÊNCIA Nº |

| 27-Autenticação Mecânica | ||

Recolhimento efetuado

26 - Assinalar com um "x" o local o recolhimento será efetuado

27 - Autenticação mecânica - autenticação mecânica do órgão recebedor do recolhimento

28 - Observações - Quando se tratar de recolhimento complementar, efetuar a anotação.

Ex.: "Recolhimento Complementar referente a ND nº"

Verso da Guia

O verso da "Guia de Recolhimento da Contribuição Adicional" deve ser preenchida quando:

a) se tratar de recolhimento corrente, isto é recolhimento referente a um mês/ano de competência que não tenha sido objeto de Notificação de Débito emitida pela Fiscalização do SENAI (campo 12);

b) se o recolhimento referir-se a contribuição devida por mais de um estabelecimento da empresa.

Neste caso deverá constar os dados de todos os estabelecimentos aos quais o recolhimento se refere, bem como os do estabelecimentos recolhedor.

29 - CGC - Número do Cadastro Geral das Contribuintes

30 - Complemento - Número de ordem do CGC de cada estabelecimento que está sendo relacionado como contribuinte

31 - DC - Dígito de Controle do CGC de cada um dos estabelecimentos relacionados como contribuinte

32 - UF - Sigla da Unidade de Federação de cada estabelecimento relacionado como contribuinte

33 - Município - município onde cada um dos estabelecimentos relacionados se situa

34 - Nº de Empregados - Número de empregados de cada estabelecimento relacionado constantes da folha de pagamento referente ao mês de competência objeto de recolhimento

35 - Base de Cálculo - Total de remuneração paga aos empregados em cada um dos estabelecimentos, referente ao mês/ano do recolhimento efetuado

36 - Totais Somatória dos campos 34 e 35

A soma dos campos acima deve ser equivalente aos dos campos 14 e 15 do anverso da guia

Fundamento Legal:

Decreto-lei nº 4.048 de 22 de janeiro de 1942.

Decreto-lei nº 6.246, de 05 de fevereiro de 1944.

CORREÇÃO SALARIAL

Data Base Outubro

Os trabalhadores com data base em outubro que:

a) perceberam no período de outubro/93 a fevereiro/94 exclusivamente os percentuais de reajustes e antecipações previstas na Lei nº 8.542 de 23 de dezembro de 1992, com alteração na Lei nº 8.700 de 28 de agosto de 1993;

b) tiveram os salários convertidos para URV estritamente de acordo com a Medida Provisória nº 434 de 27 de fevereiro de 1994;

Terão os percentuais de reajustes previstos nos artigos 27 e 29 da Lei nº 8.880 de 27 de maio de 1994, obtidos diretamente no anexo I da Portaria Interministerial nº 08 de 29 de setembro de 1994, considerando-se para tanto as datas habituais de pagamento mensal dos salários.

Percentuais de reajuste - Portaria Interministerial nº 08/94

| OUT/94 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,19% | 1,18% | 1,23% | 1,16% | 1,08% | 0,97% | 1,09% | 1,24% |

| § 3º Art. 27 | 3,82% | 3,85% | 3,75% | 3,09% | 2,38% | 1,33% | 1,29% | 1,60% |

| § 2º Art. 29 | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% |

| Total | 19,30% | 19,30% | 19,27% | 18,43% | 17,52% | 16,19% | 16,26% | 16,81% |

| OUT/94 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,22% | 1,14% | 1,07% | 1,04% | 1,02% | 1,13% | 1,28% | 1,26% |

| § 3º Art. 27 | 1,58% | 1,49% | 0,82% | 1,04% | 0,86% | 0,75% | 0,99% | 0,97% |

| § 2º Art. 29 | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% |

| Total | 16,76% | 16,57% | 15,72% | 15,93% | 15,70% | 15,70% | 16,15% | 16,11% |

| OUT/94 | 27 | 28 | 29 | 30 | 31 | 1 | 2 | 3 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,19% | 1,11% | 1,03% | 0,96% | 0,99% | 1,14% | 1,11% | 1,22% |

| § 3º Art. 27 | 0,90% | 0,26% | 0,00% | 0,00% | 0,90% | 0,00% | 0,29% | 1,08% |

| § 2º Art. 29 | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% |

| Total | 15,95% | 15,12% | 14,73% | 14,65% | 14,68% | 14,85% | 15,15% | 16,19% |

| OUT/94 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,23% | 1,20% | 1,10% | 1,17% | 1,32% | 1,29% | 1,26% | |

| § 3º Art. 27 | 1,90% | 2,23% | 1,72% | 1,21% | 1,93% | 2,27% | 2,69% | |

| § 2º Art. 29 | 13,56% | 13,56% | 13,58% | 13,56% | 13,56% | 13,56% | 13,56% | |

| Total | 17,14% | 17,49% | 16,78% | 16,28% | 17,28% | 47,64% | 18,08% |

B) Percentuais de reajuste salarial segundo os dias de pagamento. Data-base em outubro. Dias úteis (6º ao 23º do mês corrente; 1º ao 5º do mês subseqüente).

| OUT/94 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 0,98% | 0,99% | 1,00% | 1,01% | 1,02% | 1,03% | 1,03% | 1,04% |

| § 3º Art. 27 | 3,03% | 2,90% | 2,77% | 2,63% | 2,48% | 2,33% | 2,17% | 2,02% |

| § 2º Art. 29 | 13,58% | 13,58% | 13,58% | 13,58% | 13,56% | 13,56% | 13,56% | 13,56% |

| Total | 18,15% | 18,01% | 17,87% | 17,72% | 17,56% | 17,40% | 17,22% | 17,06% |

| OUT/94 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,05% | 1,06% | 1,07% | 1,08% | 1,09% | 1,05% | 1,01% | 1,07% |

| § 3º Art. 27 | 1,85% | 1,66% | 1,45% | 1,26% | 1,06% | 0,36% | 0,08% | 0,00% |

| § 2º Art. 29 | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% |

| Total | 16,88% | 16,67% | 16,44% | 16,23% | 16,01% | 15,17% | 14,80% | 14,78% |

| OUT/94 | 22 | 23 | 1 | 2 | 3 | 4 | 5 |

| Lei nº 8.880 | |||||||

| Caput Art. 27 | 1,10% | 1,13% | 1,14% | 1,15% | 1,15% | 1,16% | 1,17% |

| § 3º Art. 27 | 0,00% | 0,00% | 0,00% | 0,00% | 0,09% | 0,41% | 0,73% |

| § 2º Art. 29 | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% | 13,56% |

| Total | 14,81% | 14,84% | 14,85% | 14,87% | 14,97% | 15,35% | 15,73% |

Exemplos:

1) Trabalhadores que ganham até 6 salários mínimos com data-base em outubro, cujos salários são integralmente pagos no 1º dia útil do mês subseqüente têm direito a um reajuste, sobre os salários de setembro, de 14,85 por cento.

2) Trabalhadores que ganham até 6 salários mínimos com data-base em outubro, cujos salários são pagos da seguinte forma: 40 por cento no dia 20 do mês corrente, e o restante no 5º dia útil do mês subseqüente têm direito a um reajuste, sobre os salários de setembro de 0,4 x 16,57 + 0,60 x 15,73 = 16,06 por cento.

Sendo assim teremos:

a) Empregado recebe R$ 210,00 em setembro

Salário pago no último dia do mês

Data base = outubro

Cálculo:

R$ 210,00 x 14,65% = 30,76 (reajuste)

R$ 210,00 + 30,76 = 240,76 (salário reajustado)

salário reajustado para outubro = R$ 240,76

b) Empregado recebe R$ 210,00 em setembro dia 20 de setembro percebe 40% de adiantamento

Restante do pagamento = dia 5 do mês subsequente

Cálculo:

16,57 x 0,4 = 6,628

15,73 x 0,6 = 9,438

soma = 16,06% = índice a ser aplicado

salário = 210,00 x 16,06% = 33,72 (reajuste)

210,00 + 33,72 = 243,72

salário reajustado para outubro = R$ 243,72

ANTECIPAÇÃO DE REAJUSTE SALARIAL - ANTERIOR A URV

Os trabalhadores que receberam habitualmente antecipação de parte dos salários no período anterior a conversão para URV, os percentuais de reajustes, cor- responderão a soma dos percentuais obtidas na forma de caput do art. 27 da Lei nº 8.882/94, ponderados pela participação relativa de cada parcela recebida na composição do salário mensal.

CORREÇÃO SALARIAL

Data Base - Julho e Agosto

Os trabalhadores com data-base nos meses de julho e agosto de 1994, que tenham obedecido a mesma sistemática de reajustes e antecipações previstas para os empregados com data-base outubro, terão os percentuais de reajuste previstos nos artigos 27 e 29 da Lei nº 8.880/94, que poderão ser obtidos nos anexos II e III da Portaria Interministerial nº 08/94, consideradas as datas habituais de pagamento mensal dos salários.

Percentuais de reajuste - Portaria Interministerial nº 08/94

DATA BASE - JULHO

A) Percentuais de reajuste salarial segundo os dias de pagamento. Data-base em julho. Dias corridos (11 a 31 do mês corrente; 1º ao 10º do mês subseqüente).

| JUL/94 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 0,24% | 0,42% | 0,47% | 0,27% | 0,18% | 0,00% | 0,02% | 0,32% |

| § 3º Art. 27 | 3,04% | 2,92% | 2,82% | 2,26% | 1,65% | 0,67% | 0,62% | 0,94% |

| § 2º Art. 29 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Total | 3,29% | 3,35% | 3,30% | 2,54% | 1,83% | 0,67% | 0,64% | 1,26% |

| JUL/94 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 0,51% | 0,44% | 0,24% | 0,28% | 0,34% | 0,40% | 0,71% | 0,89% |

| § 3º Art. 27 | 0,78% | 0,69% | 0,12% | 0,35% | 0,16% | 0,04% | 0,30% | 0,14% |

| § 2º Art. 29 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Total | 1,29% | 1,13% | 0,36% | 0,63% | 0,50% | 0,44% | 1,01% | 1,03% |

| JUL/94 | 27 | 28 | 29 | 30 | 31 | 1 | 2 | 3 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 0,83% | 0,62% | 0,53% | 0,46% | 0,35% | 0,64% | 0,68% | 0,82% |

| § 3º Art. 27 | 0,08% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,37% |

| § 2º Art. 29 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Total | 0,91% | 0,62% | 0,53% | 0,46% | 0,35% | 0,64% | 0,68% | 1,19% |

| JUL/94 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Lei nº 8.880 | |||||||

| Caput Art. 27 | 1,00% | 1,04% | 0,83% | 0,73% | 1,15% | 1,20% | 1,23% |

| § 3º Art. 27 | 1,12% | 1,35% | 0,82% | 0,28% | 0,92% | 1,16% | 1,48% |

| § 2º Art. 29 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Total | 2,13% | 2,40% | 1,66% | 1,01% | 2,08% | 2,37% | 2,73% |

B) Percentuais de reajuste salarial segundo os dias de pagamento. Data-base em julho. Dias úteis (6º ao 23º do mês corrente; 1º ao 5º do mês subseqüente).

| JUL/94 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 0,00% | 0,00% | 0,00% | 0,08% | 0,16% | 0,23% | 0,31% | 0,39% |

| § 3º Art. 27 | 2,36% | 2,22% | 2,07% | 1,91% | 1,75% | 1,58% | 1,41% | 1,24% |

| § 2º Art. 29 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Total | 2,36% | 2,22% | 2,07% | 1,99% | 1,91% | 1,81% | 1,72% | 1,63% |

| JUL/94 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 0,46% | 0,54% | 0,62% | 0,69% | 0,77% | 0,71% | 0,69% | 0,57% |

| § 3º Art. 27 | 1,06% | 0,85% | 0,65% | 0,44% | 0,24% | 0,00% | 0,00% | 0,00% |

| § 2º Art. 29 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Total | 1,52% | 1,40% | 1,27% | 1,13% | 1,01% | 0,71% | 0,65% | 0,57% |

| JUL/94 | 22 | 23 | 1 | 2 | 3 | 4 | 5 |

| Lei nº 8.880 | |||||||

| Caput Art. 27 | 0,46% | 0,58% | 0,64% | 0,69% | 0,75% | 0,80% | 0,86% |

| § 3º Art. 27 | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| § 2º Art. 29 | 0,00% | 0,06% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% |

| Total | 0,46% | 0,58% | 0,64% | 0,69% | 0,75% | 0,80% | 0,86% |

Exemplos:

1) Trabalhadores que ganham até 6 salários mínimos com data-base em julho, cujos salários são integralmente pagos no 1º dia útil do mês subseqüente têm direito a um reajuste, sobre os salários de junho, de 0,64 por cento.

2) Trabalhadores que ganham até 6 salários mínimos com data-base em julho, cujos salários são pagos da seguinte forma: 40 por cento no dia 20 do mês corrente, e o restante no 5º dia útil do mês subseqüente têm direito a um reajuste, sobre os salários de junho de 0,4 x 1,13 + 0,60 x 0,86 = 0,97 por cento.

Sendo assim teremos:

a) Empregado recebe R$ 129,58 em junho

data base = julho

Salário pago no 1º dia útil do mês subseqüente

Cálculo:

129,58 x 0,64% = R$ 0,82 (reajuste)

129,58 + 0,82 = R$ 130,40

Salário reajustado = R$ 130,40

b) Empregado recebe em junho R$ 129,58

data base = julho

Dia 20 de cada mês recebe antecipação de 40%

Pagamento do restante do salário = 5º dia útil do mês subsequente

Cálculo:

0,4 x 1,13 = 0,45

0,60 x 0,88 = 0,52

0,45 + 0,52 = 0,97

soma 0,97% = índice a ser aplicado

salário = R$ 129,58 x 0,97% = R$ 1,25 reajuste

R$ 129,58 + R$ 1,25 = R$ 130,83

salário reajustado = R$ 130,83

DATA BASE - AGOSTO

ANEXO III

A) Percentuais de reajuste salarial segundo os dias de pagamento. Data-base em agosto. Dias corridos (11 a 31 do mês corrente; 1 a 10 do mês subseqüente).

| AGO/94 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,37% | 1,44% | 1,52% | 1,37% | 1,33% | 1,19% | 1,25% | 1,42% |

| § 3º Art. 27 | 5,14% | 5,01% | 4,77% | 4,15% | 3,61% | 2,67% | 2,61% | 2,98% |

| § 2º Art. 29 | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% |

| Total | 13,06% | 13,00% | 12,83% | 12,00% | 11,37% | 10,21% | 10,21% | 10,79% |

| AGO/94 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,49% | 1,45% | 1,29% | 1,37% | 1,44% | 1,50% | 1,67% | 1,73% |

| § 3º Art. 27 | 2,82% | 2,58% | 1,96% | 2,36% | 2,17% | 2,06% | 2,37% | 2,22% |

| § 2º Art. 29 | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% |

| Total | 10,70% | 10,39% | 9,55% | 10,07% | 9,94% | 9,89% | 10,41% | 10,31% |

| AGO/94 | 27 | 28 | 29 | 30 | 31 | 1 | 2 | 3 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,69% | 1,53% | 1,50% | 1,45% | 1,43% | 1,58% | 1,50% | 1,67% |

| § 3º Art. 27 | 2,02% | 1,42% | 0,88% | 0,26% | 0,00% | 0,95% | 1,65% | 2,34% |

| § 2º Art. 29 | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% |

| Total | 10,05% | 9,23% | 8,62% | 7,90% | 7,60% | 8,78% | 9,45% | 10,38% |

| AGO/94 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,83% | 1,92% | 1,78% | 1,72% | 2,01% | 1,93% | 1,97% | |

| § 3º Art. 27 | 3,05% | 3,47% | 3,05% | 2,49% | 3,25% | 3,56% | 3,80% | |

| § 2º Art. 29 | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | |

| Total | 11,32% | 11,87% | 11,26% | 10,59% | 11,73% | 11,98% | 12,28% |

B) Percentuais de reajuste salarial segundo os dias de pagamento. Data-base em agosto. Dias úteis (6º ao 23º do mês corrente; 1º ao 5º do mês subseqüente).

| AGO/94 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,05% | 1,10% | 1,15% | 1,19% | 1,24% | 1,29% | 1,34% | 1,39% |

| § 3º Art. 27 | 4,25% | 4,09% | 3,93% | 3,76% | 3,59% | 3,41% | 3,22% | 3,04% |

| § 2º Art. 29 | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% |

| Total | 11,75% | 11,63% | 11,52% | 11,38% | 11,25% | 11,11% | 10,96% | 10,82% |

| AGO/94 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,44% | 1,48% | 1,53% | 1,58% | 1,63% | 1,57% | 1,50% | 1,47% |

| § 3º Art. 27 | 2,85% | 2,64% | 2,43% | 2,22% | 2,02% | 1,38% | 1,24% | 0,77% |

| § 2º Art. 29 | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% |

| Total | 10,67% | 10,49% | 10,32% | 10,15% | 9,99% | 9,23% | 9,01% | 8,47% |

| AGO/94 | 22 | 2 | 1 | 2 | 3 | 4 | 5 | |

| Lei nº 8.880 | ||||||||

| Caput Art. 27 | 1,45% | 1,55% | 1,58% | 1,62% | 1,65% | 1,68% | 1,72% | |

| § 3º Art. 27 | 0,28% | 0,68% | 0,95% | 1,23% | 1,51% | 1,80% | 2,09% | |

| § 2º Art. 29 | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | 6,08% | |

| Total | 7,92% | 8,46% | 8,78% | 9,12% | 9,46% | 9,80% | 10,16% |

Exemplos:

1) Trabalhadores que ganham até 6 salários mínimos com data-base em setembro, cujos salários são integralmente pagos no 1º dia útil do mês subseqüente têm direito a um reajuste, sobre os salários de julho, de 8,78 por cento.

2) Trabalhadores que ganham até 6 salários mínimos com data-base em agosto, cujos salários são pagos da seguinte forma: 40 por cento no dia 20 do mês corrente, e o restante no 5º dia útil do mês subseqüente têm direito a um reajuste, sobre os salários de julho de 0,4 x 10,39 + 0,60 x 10,16 = 10,25 por cento.

Sendo assim teremos:

a) Empregado recebe R$ 129,58 em julho

data base = agosto

salário pago no 1º dia útil do mês subsequente

Cálculo:

R$ 129,58 x 8,78% = R$ 11,37 (reajuste)

R$ 129,58 + R$ 11,37 = R$ 140,95

b) Empregado recebe em julho R$ 129,58

data base = agosto

Dia 20 de cada mês recebe antecipação

Pagamento do restante do salário = 5º dia útil do mês subsequente

Cálculo:

0,4 x 10,39 = 4,15

0,60 x 10,16 = 6,09

soma = 10,25% índice a ser aplicado

Salário R$ 129,58 x 10,25% = R$ 13,28 reajuste R$ 129,58 + R$ 13,28 = R$ 142,86

Salário reajustado = R$ 142,86

Fundamento Legal:

Portaria Interministerial nº 08, de 29 de setembro de 1994, publicada no DOU de 30 de setembro de 1994.

DA COMPROVAÇÃO DO EXERCÍCIO DA

ATIVIDADE RURAL

Alteração da Legislação

A comprovação do exercício de atividade rural, a partir de 16 de abril de 1994, será feita através da apresentação da Carteira de Identificação e Contribuição - CIC referida no parágrafo 3º do art. 12 da Lei nº 8.212/94.

A comprovação da atividade rural referente a período anterior a 16 de abril será feita alternativamente através de:

a) contrato individual de trabalho ou Carteira de Trabalho e Previdência Social;

b) contrato de arrendamento, parceria ou comodato rural;

c) declaração do Sindicato de trabalhadores rurais desde que homologado pelo INSS;

d) comprovante de cadastro do INCRA, no caso de produtores em regime de economia famliar;

e) bloco de notas do produto rural.

A Medida Provisória 637/94 alterou a redação do artigo 106 da Lei nº 8.213/91.

redação do art. 106 da Lei nº 8.213/91:

Art. 106 - A comprovação do exercício de atividade rural far-se-á, alternativamente, através de:

I - contrato individual de trabalho ou Carteira de Trabalho e Previdência Social;

II - contrato de arrendamento, parceria ou comodato rural;

III - declaração do sindicato de trabalhadores rurais, desde que homologada pelo Ministério Público ou por outras autoridades constituídas definidas pelo CNPS;

IV - declaração do Ministério Público;

V - comprovante de cadastro do INCRA, no caso de produtores em regime de economia familiar;

VI - identificação específica emitida pela Previdência Social;

VII - bloco de notas do produtor rural;

VIII - outros meios definidos pelo CNPS.

redação da Medida Provisória 637/94:

Art. 3º - Os arts. 106, com a redação dada pelas Leis nºs 8.861, de 25 de março de 1994, e 8.870, de 15 de abril de 1994, e 143 da Lei nº 8.213, de 24 de julho de 1991, passam a vigorar com as seguintes alterações:

"Art. 106 - Para comprovação do exercício de atividade rural será obrigatória, a partir de 16 de abril de 1994, a apresentação da Carteira de Identificação e Contribuição - CIC referida no § 3º do art. 12 da Lei nº 8.212, de 24 de julho de 1991.

Parágrafo único - A comprovação do exercício de atividade rural referente a período anterior a 16 de abril de 1994, observado o disposto no § 3º do art. 55 desta Lei, far-se-á alternativamente através de:

.....

III - declaração do sindicato de trabalhadores rurais, desde que homologada pelo INSS;

IV - comprovante de cadastro do INCRA, no caso de produtores em regime de economia familiar;

V - bloco de notas do produtor rural."

TRABALHADOR RURAL APOSENTADORIA

POR IDADE

Alteração da Legislação

O trabalhador rural, segurado obrigatório da Previdência Social, pode requerer aposentadoria por idade no valor de um salário mínimo, durante 15 anos, desde que comprove o exercício de atividade rural, ainda que descontínua, no período imediatamente anterior ao requerimento do benefício, em número de meses idêntico a carência do referido benefício.

Esta é a determinação da Medida Provisória nº 637/94, que altera o artigo 143 da Lei nº 8.213/91.

redação art. 145 - Lei nº 8.213.91

Art. 143 - O trabalhador rural ora enquadrado como segurado obrigatório do Regime Geral de Previdência Social, na forma da alínea a do inciso I, ou do inciso IV ou VII do artigo 11 desta Lei, ou os seus dependentes, podem requerer, conforme o caso:

I - auxílio-doença, aposentadoria por invalidez, auxílio-reclusão ou pensão por morte, no valor de 1 (um) salário mínimo, durante 1 (um) ano, contado a partir da data da vigência desta Lei, desde que seja comprovado o exercício de atividade rural com relação aos meses imediatamente anteriores ao requerimento do benefício, mesmo que de forma descontínua, durante período igual ao da carência do benefício e,

II - aposentadoria por idade, no valor de 1 (um) salário mínimo, durante 15 (quinze) anos, contados a partir da data da vigência dessa Lei, desde que seja comprovado o exercício de atividade rural nos últimos 5 (cinco) anos posteriores à data do requerimento, mesmo que de forma descontínua, não se aplicando, nesse período, para o segurado especial, o disposto no inciso I do artigo 39.

redação do art. 143 pela Medida Provisória 637/94:

"Art. 143 - O trabalhador rural ora enquadrado como segurado obrigatório no Regime Geral de Previdência Social, na forma da alínea "a" do inciso I, ou do inciso IV ou VII do art. 11 desta Lei, pode requerer aposentadoria por idade, no valor de 1 (um) salário mínimo, durante 15 (quinze) anos, contados a partir da data de vigência desta Lei, desde que comprove o exercício de atividade rural, ainda que descontínua, no período imediatamente anterior ao requerimento do benefício, em número de meses idêntico à carência do referido benefício."

A Medida Provisória 637/94 dispõe que a partir de 01 de setembro o salário mínimo fica fixado em R$ 70,00 (setenta reais) mensais, R$ 2,33 (dois reais e trinta e três centavos) diárias e R$ 0,32 (trinta e dois centavos) horários.

O Poder Executivo, encaminhará ao Congresso Nacional projeto de lei dispondo sobre a política nacional do salário mínimo, bem assim sobre novas medidas necessárias a compatibilização da mesma com o equilíbrio das contas públicas, especialmente na área da Previdência Social.

Fundamento Legal:

- Medida Provisória nº 637 de 29 de setembro de 1994 publicada no DOU de 30 de setembro de 1994.

DÉBITOS TRABALHISTAS

Fatores de Atualização - Outubro/94

Sumário

1. Aplicação

2. Fatores de Atualização - Tabela

3. Notas Explicativas

1. APLICAÇÃO

Os débitos trabalhistas estão sujeitos a atualização monetária.

Para tanto, basta aplicar o fator de atualização, referente ao mês/ano que se quer atualizar, sobre o débito original, obtendo-se, assim, o valor atual em reais (R$).

2. FATORES DE ATUALIZAÇÃO - TABELA

Os fatores de atualização de débitos trabalhistas para o mês de outubro de 1994 são:

| MÊS/ANO | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 |

| Jan. | 0,0111937 | 0,0056863 | 0,0028398 | 0,0010956 | 0,0003383 | 0,0001036 | 0,0635998 |

| Fev. | 0,0111937 | 0,0056863 | 0,0028398 | 0,0010956 | 0,0003383 | 0,0001036 | 0,0544404 |

| Mar. | 0,0111937 | 0,0056863 | 0,0028398 | 0,0010956 | 0,0003383 | 0,0776962 | 0,0455166 |

| Abr. | 0,0094170 | 0,0049117 | 0,0023037 | 0,0008078 | 0,0002419 | 0,0777743 | 0,0397469 |

| Mai. | 0,0094170 | 0,0049117 | 0,0023037 | 0,0008078 | 0,0002419 | 0,0771731 | 0,0328596 |

| Jun. | 0,0094170 | 0,0049117 | 0,0023037 | 0,0008078 | 0,0002419 | 0,0761074 | 0,0266190 |

| Jul. | 0,0079068 | 0,0041830 | 0,0018152 | 0,0006235 | 0,0001801 | 0,0751518 | 0,0225548 |

| Ago. | 0,0079068 | 0,0041830 | 0,0018152 | 0,0006235 | 0,0001801 | 0,0742689 | 0,0218869 |

| Set. | 0,0079068 | 0,0041830 | 0,0018152 | 0,0006235 | 0,0001801 | 0,0730396 | 0,0205779 |

| Out. | 0,0066698 | 0,0034466 | 0,0014013 | 0,0004626 | 0,0001420 | 0,0718059 | 0,0194724 |

| Nov. | 0,0066698 | 0,0034466 | 0,0014013 | 0,0004626 | 0,0001420 | 0,0704683 | 0,0178352 |

| Dez. | 0,0066698 | 0,0034466 | 0,0014013 | 0,0004626 | 0,0001420 | 0,0682248 | 0,0518057 |

| MÊS/ANO | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 |

| Jan. | 0,0138500 | 1,3398624 | 0,0749381 | 0,0059607 | 0,0011385 | 0,0000906 | 0,0035201 |

| Fev. | 0,0118848 | 1,0948679 | 0,0480018 | 0,0049586 | 0,0009074 | 0,0000715 | 0,0024888 |

| Mar. | 0,0100750 | 0,9252708 | 0,0277835 | 0,0046341 | 0,0007224 | 0,0000566 | 0,0017795 |

| Abr. | 0,0086849 | 0,7720676 | 0,0150726 | 0,0042709 | 0,0005813 | 0,0000450 | 0,0012545 |

| Mai. | 0,0072809 | 0,6955046 | 0,0150726 | 0,0039212 | 0,0004801 | 0,0000351 | 0,0008594 |

| Jun. | 0,0061815 | 0,6328856 | 0,0143053 | 0,0035976 | 0,0004007 | 0,0000273 | 0,0005869 |

| Jul. | 0,0051714 | 0,5069838 | 0,0130484 | 0,0032884 | 0,0003310 | 0,0000209 | 1,0988075 |

| Ago. | 0,0041702 | 0,3937589 | 0,0117787 | 0,0029883 | 0,0002676 | 0,0160690 | 1,0462228 |

| Set. | 0,0034558 | 0,3044494 | 0,0106513 | 0,0026693 | 0,0002172 | 0,0120512 | 1,0243910 |

| Out. | 0,0027867 | 0,2239429 | 0,0094379 | 0,0022856 | 0,0001732 | 0,0089520 | 1,0000000 |

| Nov. | 0,0021898 | 0,1627268 | 0,0083012 | 0,0019084 | 0,0001385 | ||

| Dez. | 0,0017254 | 0,1150667 | 0,0071169 | 0,0014621 | 0,0001123 |

Observação: Esta tabela já considera a desvalorização de 1º/Jul/94 (CR$ 2.750,00 = R$ 1,00), atualizando os valores para reais.

3. NOTAS EXPLICATIVAS

Para a obtenção da tabela foram observados os seguintes dados:

1. Os coeficientes expressos na tabela já consideram as desvalorizações ocorridas em Março/86 (Cr$ 1.000,00 = Cz$ 1,00), Janeiro/89 (Cz$ 1.000,00 = NCz$ 1,00) e Agosto/93 (Cr$ 1.000,00 = CR$ 1,00).

2. O fator de Abril/86 é maior que o de Março/86 em razão da inflação de Março/86 ter sido negativa (-0,11%).

3. Esta tabela não inclui juros de mora, que deverão ser calculados após a obtenção do resultado.

4. Esta tabela substitui as anteriores.

5. Índices e critérios utilizados:

5.1 - Até Dez/85: coeficiente correção monetária (Portaria 250/85 - Seplan/P.R.);

5.2 - Jan/Fev/86: 1,3292 (índice máximo, Tabela II, P.I. 117/86 - Seplan/MTb);

5.3 - Mar/86 a Fev/87: até 1,7070 (IPC/LBC - DL 2311/86 e jurisprudência TRT - 9ª Região);

5.4 - Mar/87 a Jan/89: Variação OTN (DL 2322/87, até 33,9749);

5.5 - 1º/Fev a 1º Maio/89: Rendimento Líquido LFT = 1,9253 (Lei 7738/89);

5.6 - 1º/Maio/89 a 1º/Abr/90: Variação IPC, inclusive Mar/90 (até 46,1613, Lei 7738/89);

5.7 - 1º/Maio/90: Variação BTNF entre 1º/Abr e 1º/Maio/90 (1,0000, Lei 7738/89);

5.8 - 1º/Jun/90: Variação BTNF entre 1º/Maio e 1º/Jun/90 (1,0538, Lei 7738/89);

5.9 - 1º/Jul/90 a 1º/Fev/91: Variação IRVF entre 1º/Jun/90 a 31/Jan/91 (2,6317, Lei 7738/89);

5.10 - 1º/Fev/91 a 1º/Maio/93: Variação TR entre 1º/Fev/91 e 30/Abr/93 (141,4058, Lei 8177/91);

5.11 - 1º/Maio/93 em diante: TR pré-fixada no mês de referência e vigente para o dia 1º do mês indicado na tabela (Leis nº 8177/91 e 8660/93);

5.12 - 1º/Jun/94 em diante: TR pós-fixada e vigente para o dia 1º do mês indicado na tabela (Lei nº 8880/94 e Resol. nº 2075/94 do Bacen).

5.13 - 1º/Ago/94 em diante: TR pré-fixada no mês de referência e vigente para o dia 1º do mês indicado na tabela (Lei nº 8.850/94 e Resol. nº 2.097/94 do BACEN).

ASSUNTOS PREVIDENCIÁRIOS |

DO PECÚLIO FATORES DE

ATUALIZAÇÃO OUTUBRO/94

Portaria nº 1.475/94

A Portaria nº 1.475, de 27 de setembro de 1994, publicada no DOU de 04.10.94, estabeleceu para o mês de outubro do corrente, os fatores de atualização das contribuições, para fins de pecúlio, vertidas nas seguintes datas:

I - De janeiro de 1967 a junho de 1975, mediante a aplicação do índice de reajustamento de 1,024391.

| ANO | FATORES |

| 1967 | 423.218.998,45 |

| 1968 | 344.083.603,89 |

| 1969 | 284.368.008,24 |

| 1970 | 236.972.819,41 |

| 1971 | 197.477.348,87 |

| 1972 | 165.947.122,26 |

| 1973 | 143.058.251,35 |

| 1974 | 118.227.435,68 |

| 1975 | 85.672.087,30 |

II - De julho de 1975 a julho de 1991, mediante a aplicação do índice de reajustamento de 1,027741.

| PERÍODO | FATORES |

| 3º TRIMESTRE/75 | 188.649.566,6600 |

| 4º TRIMESTRE/75 | 177.397.756,6015 |

| 1º TRIMESTRE/76 | 165.561.569,4071 |

| 2º TRIMESTRE/76 | 153.670.124,5695 |

| 3º TRIMESTRE/76 | 139.997.081,2159 |

| 4º TRIMESTRE/76 | 127.301.177,1879 |

| 1º TRIMESTRE/77 | 115.383.945,4501 |

| 2º TRIMESTRE/77 | 107.360.535,6432 |

| 3º TRIMESTRE/77 | 97.212.008,9713 |

| 4º TRIMESTRE/77 | 90.546.555,7485 |

| 1º TRIMESTRE/78 | 85.452.721,9971 |

| 2º TRIMESTRE/78 | 78.943.832,0971 |

| 3º TRIMESTRE/78 | 71.540.689,3363 |

| 4º TRIMESTRE/78 | 65.169.022,5837 |

| 1º TRIMESTRE/79 | 59.881.326,6005 |

| 2º TRIMESTRE/79 | 55.280.667,3155 |

| 3º TRIMESTRE/79 | 49.173.316,2901 |

| 4º TRIMESTRE/79 | 44.297.289,7494 |

| 1º TRIMESTRE/80 | 38.548.192,4447 |

| 2º TRIMESTRE/80 | 34.059.890,3679 |

| 3º TRIMESTRE/80 | 30.475.511,2393 |

| 4º TRIMESTRE/80 | 27.507.254,8335 |

| 1º TRIMESTRE/81 | 24.468.544,9325 |

| 2º TRIMESTRE/81 | 20.380.860,7695 |

| 3º TRIMESTRE/81 | 16.943.374,8761 |

| 4º TRIMESTRE/81 | 14.151.942,9288 |

| 1º TRIMESTRE/82 | 11.944.860,5594 |

| 2º TRIMESTRE/82 | 10.215.756,8046 |

| 3º TRIMESTRE/82 | 8.614.666,5900 |

| 4º TRIMESTRE/82 | 7.027.851,2667 |

| 1º TRIMESTRE/83 | 5.733.440,9724 |

| 2º TRIMESTRE/83 | 4.604.803,6081 |

| JUL/83 | 3.616.802,7126 |

| AGO/83 | 3.307.352,5833 |

| SET/83 | 3.038.315,9358 |

| OUT/83 | 2.765.673,9956 |

| NOV/83 | 2.512.907,6740 |

| DEZ/83 | 2.310.624,7680 |

| JAN/84 | 2.140.421,6095 |

| FEV/84 | 1.943.028,4550 |

| MAR/84 | 1.724.572,9837 |

| ABR/84 | 1.562.683,6460 |

| MAI/84 | 1.430.294,1466 |

| JUN/84 | 1.309.120,5959 |

| JUL/84 | 1.194.920,9928 |

| AGO/84 | 1.079.806,2890 |

| SET/84 | 973.134,5670 |

| OUT/84 | 877.794,3788 |

| NOV/84 | 777.027,8390 |

| DEZ/84 | 704.727,2426 |

| JAN/85 | 635.683,5253 |

| FEV/85 | 562.710,1380 |

| MAR/85 | 508.961,9540 |

| ABR/85 | 450.135,8232 |

| MAI/85 | 401.209,5938 |

| JUN/85 | 363.527,6967 |

| JUL/85 | 331.790,8689 |

| AGO/85 | 307.310,8043 |

| SET/85 | 283.148,4773 |

| OUT/85 | 258.685,2425 |

| NOV/85 | 236.552,3843 |

| DEZ/85 | 212.186,2663 |

| JAN/86 | 186.569,0533 |

| FEV/86 | 159.993,9437 |

| MAR/86 | 139.447,7691 |

| ABR/86 | 138.993,2612 |

| MAI/86 | 138.540,2347 |

| JUN/86 | 135.276,9532 |

| JUL/86 | 130.290,5915 |

| AGO/86 | 124.979,6024 |

| SET/86 | 119.555,0056 |

| OUT/86 | 113.859,9183 |

| NOV/86 | 107.680,5225 |

| DEZ/86 | 100.249,1573 |

| JAN/87 | 93.150,3785 |

| FEV/87 | 79.478,4879 |

| MAR/87 | 66.232,8922 |

| ABR/87 | 57.649,1301 |

| MAI/87 | 47.504,3253 |

| JUN/87 | 38.357,2491 |

| JUL/87 | 32.394,5668 |

| AGO/87 | 29.796,5867 |

| SET/87 | 27.614,9803 |

| OUT/87 | 25.616,7320 |

| NOV/87 | 23.386,3481 |

| DEZ/87 | 20.657,5500 |

| JAN/88 | 18.039,4902 |

| FEV/88 | 15.432,6939 |

| MAR/88 | 13.040,2917 |

| ABR/88 | 11.204,0344 |

| MAI/88 | 9.362,4620 |

| JUN/88 | 7.923,1945 |

| JUL/88 | 6.607,0358 |

| AGO/88 | 5.309,1797 |

| SET/88 | 4.385,7707 |

| OUT/88 | 3.525,1080 |

| NOV/88 | 2.761,1933 |

| DEZ/88 | 2.168,4493 |

| JAN/89 | 1.678,2216 |

| FEV/89 | 1.367,0840 |

| MAR/89 | 1.151,3166 |

| ABR/89 | 957,7807 |

| MAI/89 | 860,3369 |

| JUN/89 | 780,0006 |

| JUL/89 | 622,8137 |

| AGO/89 | 482,1247 |

| SET/89 | 371,5427 |

| OUT/89 | 272,4028 |

| NOV/89 | 197,2932 |

| DEZ/89 | 139,0541 |

| JAN/90 | 90,2643 |

| FEV/90 | 57,6325 |

| MAR/90 | 33,2473 |

| ABR/90 | 17,9790 |

| MAI/90 | 17,9203 |

| JUN/90 | 16,9500 |

| JUL/90 | 15,4135 |

| AGO/90 | 13,8670 |

| SET/90 | 12,4994 |

| OUT/90 | 11,0400 |

| NOV/90 | 9,6773 |

| DEZ/90 | 8,2696 |

| JAN/91 | 6,9040 |

| FEV/91 | 5,7244 |

| MAR/91 | 5,3325 |

| ABR/91 | 4,8987 |

| MAI/91 | 4,4826 |

| JUN/91 | 4,0993 |

| JUL/91 | 3,7349 |

III - Contribuição a partir de agosto de 1991:

Para o mês de outubro de 1994, serão os seguintes fatores de atualização das contribuições vertidas a partir de agosto de 1991, para fins de cálculo do pecúlio devido ao segurado que se incapacitar definitivamente para o trabalho, antes de completar o período de carência e ao aposentado que voltou a exercer ou permaneceu em atividade abrangida pelo Regime Geral de Previdência Social até 16 de abril de 1994, apurados mediante a aplicação do índice de reajustamento de 1,024391.

| MESES | FATORES |

| AGO/91 | 2,9892 |

| SET/91 | 2,6701 |

| OUT/91 | 2,2865 |

| NOV/91 | 1,9090 |

| DEZ/91 | 1,4626 |

| JAN/92 | 1,1319 |

| FEV/92 | 0,9077 |

| MAR/92 | 0,7226 |

| ABR/92 | 0,5815 |

| MAI/92 | 0,4803 |

| JUN/92 | 0,4008 |

| JUL/92 | 0,3311 |

| AGO/92 | 0,2677 |

| SET/92 | 0,2173 |

| OUT/92 | 0,1733 |

| NOV/92 | 0,1386 |

| DEZ/92 | 0,1124 |

| JAN/93 | 0,0907 |

| FEV/93 | 0,0715 |

| MAR/93 | 0,0566 |

| ABR/93 | 0,0450 |

| MAI/93 | 0,0351 |

| JUN/93 | 0,0273 |

| JUL/93 | 0,0210 |

| AGO/93 | 0,0161 |

| SET/93 | 0,0121 |

| OUT/93 | 0,0090 |

| NOV/93 | 0,0066 |

| DEZ/93 | 0,0048 |

| JAN/94 | 0,0035 |

| FEV/94 | 0,0025 |

| MAR/94 | 0,0018 |

| ABR/94 | 0,0013 |

| MAI/94 | 0,0009 |

| JUN/94 | 0,0006 |

| JUL/94 | 1,0992 |

| AGO/94 | 1,0462 |

| SET/94 | 1,0244 |

Nota:

No cálculo de pecúlio pago nos termos do parágrafo único do artigo 24 da Lei nº 8.870 de 15.04.94, serão computados somente os recolhimentos vertidos até 16 de abril de 1994:

a) em cruzeiros reais quando referentes às competências anteriores a março de 1994;

b) em cruzeiros reais, mediante a aplicação da alíquota de contribuição sobre o salário de contribuição expresso em URV, convertido em cruzeiros reais pelo valor da URV no 1º dia útil do mês subseqüente ao de competência, quando referentes a competência março, abril, maio e junho de 1994;

c) em Reais quando referentes as competências julho de 1994 e posteriores.

DA LIQUIDAÇÃO DO PECÚLIO:

A liquidação do pecúlio será efetuada mediante aplicação das contribuições descontadas ou recolhidas nos respectivos períodos de contribuição, pelos fatores indicados.

Considera-se para esse fim, as disposições contidas na nota acima citada.

PRAZO DE RECOLHIMENTO - INSS

Alteração da Legislação

A Medida Provisória nº 637/94 alterou o art. 30 da Lei nº 8.212/91 com redação dada pela Lei nº 8.620/93.

Sendo assim o prazo de recolhimento previdenciário sobre as remunerações pagas ou creditadas, a qualquer título inclusive adiantamento aos segurados empregados, empresários, trabalhadores avulsos e autônomos passou a ser dia 2 do mês seguinte ao de competência prorrogado o prazo para o primeiro dia útil subseqüente se o vencimento cair em dia que não haja expediente bancário.

redação do art. 30 - Lei 8.212/91:

b) recolher o produto arrecadado na forma da alínea anterior, assim como as contribuições a seu cargo incidentes sobre as remunerações pagas ou creditadas, a qualquer título, inclusive adiantamentos, aos segurados empregados, empresários, trabalhadores avulsos e autônomos a seu serviço, até o oitavo dia do mês seguinte ao da competência.

redação dada ao art. 30 Medida Provisória 637/94:

b) recolher o produto arrecadado na forma da alínea anterior, assim como as contribuições a seu cargo incidentes sobre as remunerções pagas ou creditadas, a qualquer título, inclusive adiantamentos, aos segurados, empregados, empresários, trabalhadores avulsos e autônomos a seu serviço, no dia 2 do mês seguinte ao de competência, prorrogado o prazo para o primeiro dia útil subseqüente se o vencimento cair em dia em que não haja expediente bancário;

FGTS |

FGTS

Recolhimento até dia 07 mês seguinte ao de competência

O Fundo de Garantia por Tempo de Serviço foi instituído pela Lei nº 5.107 de 13 de setembro de 1966, e atualmente é regido pela Lei nº 8.036, de 11 de maio de 1990.

DOS PRAZOS DE DEPÓSITO

A princípio os depósitos eram efetuados até o último dia do mês seguinte.

A Lei nº 7.794, de 10.07.89, antecipou o recolhimento até o dia 10 do mês seguinte ao de competência. Com a revogação de referida lei pela Lei nº 7.839 de 12.10.89 o recolhimento passou a ser efetuado até o último dia previsto para o pagamento dos salários.

Com o advento da Lei nº 8.036 de 11 de maio de 1990, o recolhimento do FGTS passou a ser feito até o dia 7 de cada mês, da importância devida, no mês anterior, a cada trabalhador incluídas na remuneração as parcelas de que tratam os artigos 457 e 458 da CLT e a gratificação de Natal a que se refere a Lei nº 4.090/62.

Desta forma, caso o dia 7, recaia em um sábado, domingo, feriado ou dia em que não haja expediente bancário, o recolhimento do FGTS deve ser antecipado para o primeiro dia útil anterior.

Fundamento Legal:

- Contido no texto.

IMPOSTO DE RENDA |

TABELA DO IMPOSTO DE RENDA NA

FONTE

Outubro/94

No Boletim Informare nº 41/94, página 380 deste caderno, publicamos a Tabela do Imposto de Renda na Fonte, aplicável no mês de outubro de 1994, sendo que a parcela a deduzir, relativa à alíquota de 26,6% foi grafada invertidamente, o valor correto é 237,43.