ASSUNTOS TRABALHISTAS |

EMPREGADO DOMÉSTICO

Considerações

Sumário

1. Conceitos

1.1 - Empregado Doméstico

1.2 - Empregador Doméstico

2. Dos Direitos Previdenciários

3. Dos Direitos Constitucionais

4. Dos Direitos Trabalhistas Previstos na CLT: Inaplicabilidade

5. Lei nº 5.859/72: Dispõe sobre a Profissão de Empregado Doméstico

6. O Empregado Doméstico não Tem Direito A

7. Das Férias Anuais

8. Da Contribuição Previdenciária

8.1 - Prazo

8.2 - Recolhimento/Carnê Individual

9. Da Carteira de Trabalho: Obrigatoriedade

10. Dos Documentos Necessários à Admissão ao Emprego

11. Do Contrato de Experiência: Inaplicabilidade

12. Do Aviso Prévio

13. Da Jornada de Trabalho

14. Do Salário-Maternidade

15. Da Homologação: Desnecessidade

16. Dos Recibos de Pagamento

17. Do 13º Salário - Direito

1. CONCEITOS

1.1 - Empregado Doméstico

Entende-se por Empregado Doméstico, aquele que presta serviços de natureza contínua e de finalidade não lucrativa a pessoa ou a família, no âmbito residencial destas. (Lei nº 5.859/72, art. 1º)

Destacam-se, portanto, os seguintes elementos caracterizadores:

a) prestação de serviço de natureza não lucrativa;

b) à pessoa física ou à família, no âmbito residencial das mesmas;

c) habitualmente;

d) vínculo empregatício.

1.2 - Empregador Doméstico

Considera-se empregador doméstico, a pessoa ou família que admita a seu serviço empregado doméstico, conforme dispõe o artigo 3º, inciso II, do Decreto nº 71.885/73.

2. DOS DIREITOS PREVIDENCIÁRIOS

Aos Empregados Domésticos, como tais a cozinheira, a arrumadeira, a copeira, o mordomo, o motorista particular (de residência), a governanta etc, são assegurados os benefícios e prestações da Lei Orgânica da Previdência Social, citados a seguir:

- aposentadoria por invalidez;

- aposentadoria por idade;

- aposentadoria por tempo de serviço;

- auxílio-doença;

- salário-maternidade;

- abono anual;

- auxílio-natalidade;

- renda mensal vitalícia.

Aos seus dependentes são assegurados os seguintes direitos:

- pensão por morte;

- auxílio-reclusão;

- auxílio-funeral.

Importante:

1. A Orientação Normativa SPS nº 01, de 27 de junho de 1994 (DOU de 28.06.94) dispõe sobre a extinção do pecúlio e do abono de permanência em serviço, devidos aos segurados, inclusive aos domésticos.

3. DOS DIREITOS CONSTITUCIONAIS

A Constituição Federal/88 dispõe, em seu artigo 7º, parágrafo único, sobre os direitos devidos à categoria dos empregados domésticos, assim previstos:

- salário mínimo, fixado em lei, nacionalmente unificado, capaz de atender a suas necessidades vitais básicas e às de sua família com moradia, alimentação, educação, saúde, lazer, vestuário, higiene, transporte e previdência social, com reajustes periódicos que lhe preservem o poder aquisitivo, sendo vedada sua vinculação para qualquer fim (inciso IV);

- irredutibilidade do salário, salvo o disposto em convenção ou acordo coletivo (inciso VI);

- décimo terceiro salário com base na remuneração integral ou no valor da aposentadoria (inciso VIII);

- repouso semanal remunerado, preferencialmente aos domingos (inciso XV);

- gozo de férias anuais remuneradas com, pelo menos, um terço a mais do que o salário normal (inciso XVII);

- licença à gestante, sem prejuízo do emprego e do salário, com a duração de cento e vinte dias (inciso XVIII);

- licença paternidade, nos termos fixados em lei (inciso XIX);

- aviso prévio proporcional ao tempo de serviço, sendo no mínimo de trinta dias, nos termos da lei (inciso XXI):

- aposentadoria (inciso XXIV).

4. DOS DIREITOS TRABALHISTAS PREVISTOS NA CLT: INAPLICABILIDADE

Não se aplicam aos Empregados Domésticos, as disposições trabalhistas contidas na Consolidação das Leis do Trabalho (CLT), exceto o Capítulo sobre as férias.

Nestes termos dispõem:

- o art. 7º, alínea "a", da CLT;

- o art. 2º, "caput", do Decreto nº 71.885/73.

Nota: Vide disposições a respeito, no item 7, "b".

5. LEI Nº 5.859/72: DISPÕE SOBRE A PROFISSÃO DE EMPREGADO DOMÉSTICO

A categoria dos Empregados Domésticos é disciplinada e regulamentada por legislação específica, a saber:

- a Lei nº 5.859, de 11 de dezembro de 1972; e,

- o Decreto nº 71.885 de 09 de março de 1973.

Tem-se, portanto, que sujeitam-se às disposições trabalhistas previstas nestas normas, estando vedada qualquer aplicação de dispositivo celetista (CLT), exceto o Capítulo referente a férias (Vide item 4).

Tais legislações consagram os seguintes direitos trabalhistas e previdenciários, constitucionalmente previstos, a saber:

- salário-mínimo;

- irredutibilidade do salário;

- décimo-terceiro salário;

- repouso semanal remunerado, preferencialmente aos domingos;

- gozo de férias anuais (20 dias), remunerados com, um terço a mais do que o salário normal;

- aviso prévio, de 30 (trinta) dias;

- licença - gestante, de 120 (cento e vinte) dias;

- , salário - maternidade, pago pela Previdência Social;

- , aposentadoria;

- , auxílio-doença;

- , auxílio-natalidade;

- , abono-anual;

- , aposentadoria por invalidez.

(*) Nos termos da Lei nº 8.213/91.

6. O EMPREGADO DOMÉSTICO NÃO TEM DIREITO A:

- Seguro-Desemprego, nos termos da Lei nº 7.998/90, e,

- PIS (a legislação não prevê a sua inscrição no PIS);

- Férias Proporcionais (matéria polêmica);

- e Férias em Dobro (concessão após o período legal);

- FGTS (não há previsão legal);

- Estabilidade no Emprego (gestante);

- Adicional de Horas Extras;

- Adicional Noturno;

- Adicional de Insalubridade;

- Adicional de Periculosidade;

- Salário-Família.

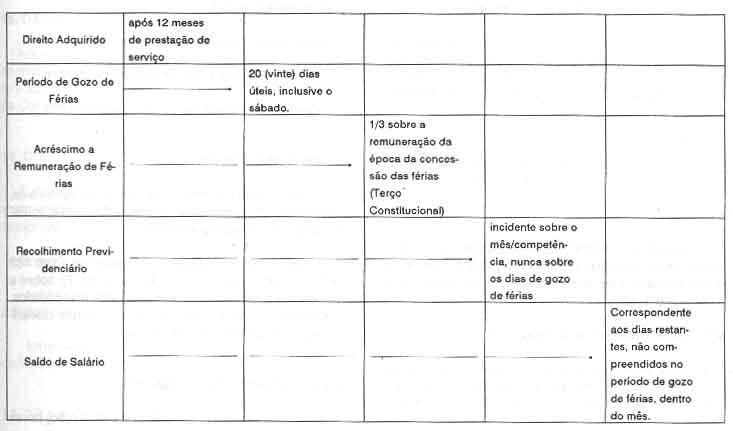

7. DAS FÉRIAS ANUAIS

O Empregado Doméstico terá direito a férias anuais remuneradas de 20 (vinte) dias úteis, após cada período de 12 (doze) meses de prestação de serviço, à mesma pessoa ou família, acrescidas de 1/3 (terço constitucional).

Gráfico

Notas:

A. Sobre saldo de salário temos o seguinte exemplo:

| Mês/Competência Setembro/94. | ||||||

| DOM. | SEG. | TER. | QUA. | QUI. | SEX. | SÁB. |

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | |

Dias Úteis = Férias (20 dias)

1, 2, 3, 5, 6, 7, 8, 9, 10, 12, 13, 14, 15, 16, 17, 19, 20, 21, 22 e 23

Saldo de Salário:

(Dias) 4, 11, 18, 24, 25, 26, 27, 28, 29, 30.

B. Sobre a determinação dos dias de férias temos dois entendimentos:

1º) Um dos entendimentos está apoiado por "Valentin Carrion", e encontra embasamento legal no artigo 3º da Lei nº 5.859/72, que assim dispõe ("In verbis"):

Art. 3º - O empregado doméstico terá direito a férias remuneradas de 20 (vinte) dias úteis, após cada período de 12 (doze) meses de trabalho, prestado à mesma pessoa ou família.

2º) O outro entendimento consiste na opinião de juristas que sustentam ser de 30 (trinta) dias o período de gozo de férias aos Empregados Domésticos, baseados no artigo 2º do Decreto nº 71.885/73. Referido Decreto dispõe sobre a não aplicação dos dispositivos contidos na Consolidação das Leis do Trabalho (CLT), à essa categoria profissional, exceto o Capítulo das "Férias", entendendo-se, portanto, sua explicação extensiva aos Domésticos, inclusive quanto ao prazo de 30 (trinta) dias.

Porém, apesar da redação deste Decreto ser diversa do texto da Lei nº 5.859/72, não pode aquele contrariar os ditames deste dispositivo legal.

Esta corrente, por ser polêmica, é minoritária.

8. DA CONTRIBUIÇÃO PREVIDENCIÁRIA

A contribuição previdenciária relativa ao Custeio da Previdência Social caracteriza-se pela incidência das alíquotas de 7,77, 8,77 e 9,77, de forma não cumulativa, sobre o salário-de-contribuição do segurado (a) Empregado (a) Doméstico (a).

Ao Empregador Doméstico caberá o recolhimento correspondente a 12% (doze por cento) sobre o salário-de-contribuição do Empregado Doméstico.

8.1 - Prazo

O prazo para o recolhimento da contribuição previdenciária do segurado Empregado Doméstico é até o dia 15 de cada mês, sem atualização, de acordo com a Lei nº 8.620/93.

8.2 - Recolhimento/Carnê Individual

O segurado Empregado Doméstico deverá recolher à Previdência Social mediante "Carnê Individual", adquirido nas papelarias, ou nas Agências do Correio.

9. DA CARTEIRA DE TRABALHO: OBRIGATORIEDADE

A apresentação da Carteira de Trabalho e Previdência Social (CTPS) torna-se obrigatória no ato de sua admissão ao emprego. Convém ressaltar que a sua falta, ou a omissão das devidas anotações ("Contrato de Trabalho"), sujeitará o empregador a multa traba- lhista, no caso de decisão judicial.

10. DOS DOCUMENTOS NECESSÁRIOS À ADMISSÃO AO EMPREGO

Quando de sua admissão ao emprego, são necessários os seguintes documentos:

I - Carteira de Trabalho e Previdência Social;

II - Atestado de boa conduta;

III - Atestado de saúde, a critério do empregador.

(Lei nº 5.859/72, art. 2º).

11. DO CONTRATO DE EXPERIÊNCIA: INAPLICABILIDADE

O Empregado Doméstico não tem direito a Contrato de Experiência, pois, a ele não se aplicam as disposições contidas na CLT.

São regidos por legislação específica:

- Lei nº 5.859, de 11 de dezembro de 1972; e,

- Decreto nº 71.885, de 09 de março de 1973.

12. DO AVISO PRÉVIO

O Empregado Doméstico faz "jus" a aviso prévio de, no mínimo, 30 (trinta) dias, conforme Constituição Federal/88, art. 7º, parágrafo único.

Porém, não lhe é aplicado o disposto no artigo 488 da Consolidação das Leis do Trabalho (CLT), sobre a redução de 2 (duas) horas diárias ou sete dias corridos, por não haver previsão na Lei nº 5.859/72, que disciplina essa categoria de empregados.

13. DA JORNADA DE TRABALHO

Aplica-se, por analogia, a jornada de 8 (oito) horas diárias e 44 (quarenta e quatro) horas semanais, previstas na Constituição Federal/88, por inexistência de disposição legal sobre o assunto.

14. DO SALÁRIO-MATERNIDADE

a) Prazo para Requerimento:

O Salário-Maternidade poderá ser requerido pela Empregada Doméstica até 90 (noventa) dias após o parto.

(Decreto nº 1.197/94, art. 6º);

b) INSS/Pagamento:

Caberá à Previdência Social o pagamento do salário-maternidade da Empregada Doméstica, consistindo numa renda mensal igual ao seu último salário-de-contribuição;

c) Benefício por Incapacidade/Salário-Maternidade: Impossibilidade:

O salário-maternidade não pode ser acumulado com benefício por incapacidade.

Caso esta situação venha a ocorrer, o benefício por incapacidade deverá ser suspenso, enquanto perdurar o pagamento daquele.

15. DA HOMOLOGAÇÃO: DESNECESSIDADE

Não há necessidade de homologar-se as rescisões contratuais de Empregados Domésticos, por não estarem sujeitos às disposições sobre o assunto contidas na Consolidação das Leis do Trabalho (CLT).

16. DOS RECIBOS DE PAGAMENTO

Caberá ao empregador doméstico exigir recibo devidamente assinado pelo Empregado Doméstico, para comprovação do pagamento das verbas rescisórias.

Como "recibo de pagamento" corresponderão:

- recibo comum, desde que discriminadas as verbas a serem pagas;

- formulário de rescisão contratual "Termo de Rescisão Contratual".

17. DO 13º SALÁRIO - DIREITO

O pagamento da prestação relativa ao Custeio da Previdência Social, no caso do 13º salário do Empregado Doméstico, deve ser efetuado em carnê, recolhido em separado do seu salário-de-contribuição mensal.

A incidência ocorre na segunda e última parcela do décimo terceiro salário, ou em eventual rescisão contratual.

Fundamento Legal:

- Lei nº 5.859, de 11 de dezembro de 1972;

- Decreto nº 71.885, de 09 de março de 1973;

- Lei nº 8.213, de 24 de julho de 1991;

- Decreto nº 1.197, de 14 de julho de 1994 (DOU de 15.07.94)

Vide Boletim Informare nº 30/94, pág. 610 do Caderno de Atualização Legislativa.

A Lei nº 8.923, de 27 de julho de 1994, acrescentou o § 4º ao artigo 71 da Consolidação das Leis do Trabalho (CLT), que tem a seguinte redação:

"Art. 71 - .....

.....

§ 4º - Quando o intervalo para repouso e alimentação, previsto neste artigo, não for concedido pelo empregador, este ficará obrigado a remunerar o período correspondente com um acréscimo de no mínimo cinqüenta por cento sobre o valor da remuneração da hora normal de trabalho".

Fundamento Legal:

- Lei nº 8.923, de 27 de julho de 1994, transcrita no Boletim Informare nº 32/94, página 635 do Caderno Atualização Legislativa.

TRABALHADOR PORTUÁRIO AVULSO

Vedação de Matrícula e de Concessão de Novos Registros

A Portaria nº 900, de 02 de agosto de 1994, dispõe que é vedado às Delegacias Regionais do Trabalho a promoção da regularização de qualquer matrícula e a concessão de novos registros profissionais de traba- lhadores portuários avulsos, sendo assegurados os registros profissionais firmados sob a égide da Lei nº 8.630, art. 55, enquanto não forem instituídos os Órgãos de Gestão de Mão-de-Obra em cada porto organizado.

Os processos já concluídos sobre direitos anteriores deverão ser oportunamente encaminhados ao Órgão de Gestão de Mão-de-Obra (OGMO).

Fundamento Legal:

- Portaria nº 900, de 02 de agosto de 1994 (DOU de 04.08.94).

DA PERDA DO DIREITO ÀS FÉRIAS

Considerações

Todo empregado, urbano ou rural, têm direito ao gozo de férias anuais, remuneradas com, pelo menos, um terço a mais do que o salário normal (CF/88, art. 7º, inciso XVII).

Entretanto, situações existem em que o empregado perde o direito às férias, se, no curso do período aquisitivo:

I - deixar o emprego e não for readmitido dentro de 60 (sessenta) dias subseqüentes à sua saída;

II - permanecer em gozo de licença, com percepção de salários, por mais de 30 (trinta) dias;

III - deixar de trabalhar, com percepção do salário, por mais de 30 (trinta) dias em virtude de paralisação parcial ou total dos serviços da empresa; e

IV - tiver percebido da Previdência Social prestações de acidente do trabalho ou de auxílio-doença por mais de 6 (seis) meses, embora descontínuos.

(CLT, art. 133, "caput").

Nota:

- A interrupção da prestação de serviços deverá ser anotada na Carteira de Trabalho e Previdência Social (CLT, art. 133, § 1º).

Fundamento Legal:

- Consolidação das Leis do Trabalho (CLT), artigo 133, "caput" e §§ 1º e 2º.

DÉBITOS TRABALHISTAS

Fatores de Atualização - Agosto/94

Sumário

1. Aplicação

2. Fatores de Atualização - Tabela

3. Notas explicativas

1. APLICAÇÃO

Os débitos trabalhistas estão sujeitos a atualização monetária.

Para tanto, basta aplicar o fator de atualização, referente ao mês/ano que se quer atualizar, sobre o débito original, obtendo-se, assim, o valor atual em reais (R$).

2. FATORES DE ATUALIZAÇÃO - TABELA

Os fatores de atualização de débitos trabalhistas para o mês de agosto de 1994 são:

| MÊS ANO | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 |

| Jan. | 0,0106991 | 0,0054351 | 0,0027143 | 0,0010472 | 0,0003234 | 0,0000990 | 0,0607899 |

| Fev. | 0,0106991 | 0,0054351 | 0,0027143 | 0,0010472 | 0,0003234 | 0,0000990 | 0,0520352 |

| Mar. | 0,0106991 | 0,0054351 | 0,0027143 | 0,0010472 | 0,0003234 | 0,0742635 | 0,0435057 |

| Abr. | 0,0090010 | 0,0046947 | 0,0022020 | 0,0007721 | 0,0002312 | 0,0743382 | 0,0379908 |

| Mai. | 0,0090010 | 0,0046947 | 0,0022020 | 0,0007721 | 0,0002312 | 0,0737635 | 0,0314078 |

| Jun. | 0,0090010 | 0,0046947 | 0,0022020 | 0,0007721 | 0,0002312 | 0,0727449 | 0,0254430 |

| Jul. | 0,0075575 | 0,0039982 | 0,0017350 | 0,0005959 | 0,0001721 | 0,0718316 | 0,0215583 |

| Ago. | 0,0075575 | 0,0039982 | 0,0017350 | 0,0005959 | 0,0001721 | 0,0709876 | 0,0209199 |

| Set. | 0,0075575 | 0,0039982 | 0,0017350 | 0,0005959 | 0,0001721 | 0,0698127 | 0,0196687 |

| Out. | 0,0063751 | 0,0032943 | 0,0013394 | 0,0004422 | 0,0001357 | 0,0686335 | 0,0186121 |

| Nov. | 0,0063751 | 0,0032943 | 0,0013394 | 0,0004422 | 0,0001357 | 0,0673550 | 0,0170472 |

| Dez. | 0,0063751 | 0,0032943 | 0,0013394 | 0,0004422 | 0,0001357 | 0,0652106 | 0,0151074 |

| MÊS ANO | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 |

| Jan. | 0,0132381 | 1,2806664 | 0,0716273 | 0,0056974 | 0,0010882 | 0,0000866 | 0,0063646 |

| Fev. | 0,0113597 | 1,0464959 | 0,0458810 | 0,0047395 | 0,0008673 | 0,0000683 | 0,0023788 |

| Mar. | 0,0096299 | 0,8843917 | 0,0265560 | 0,0044294 | 0,0006905 | 0,0000541 | 0,0017009 |

| Abr. | 0,0083012 | 0,7379572 | 0,0144067 | 0,0040822 | 0,0005556 | 0,0000430 | 0,0011990 |

| Mai. | 0,0069593 | 0,6647767 | 0,0144067 | 0,0037479 | 0,0004589 | 0,0000335 | 0,0008214 |

| Jun. | 0,0059084 | 0,6049243 | 0,013733 | 0,0034387 | 0,0003830 | 0,0000260 | 0,0005609 |

| Jul. | 0,0049429 | 0,4845849 | 0,0124719 | 0,0031431 | 0,0003164 | 0,0000200 | 1,0502615 |

| Ago. | 0,0039860 | 0,3763623 | 0,0112583 | 0,0028562 | 0,0002558 | 0,0153591 | 1,0000000 |

| Set. | 0,0033032 | 0,2909986 | 0,0101807 | 0,0025513 | 0,0002076 | 0,0115188 | |

| Out. | 0,0026636 | 0,2140490 | 0,0090209 | 0,0021847 | 0,0001656 | 0,0085565 | |

| Nov. | 0,0020931 | 0,1555374 | 0,0079345 | 0,0018241 | 0,0001324 | 0,0062671 | |

| Dez. | 0,0016492 | 0,1099830 | 0,0068025 | 0,0013975 | 0,0001074 | 0,0046028 |

Observação: Esta tabela já considera a desvalorização de 1º/Jul/94 (CR$ 2.750,00 = R$ 1,00), atualizando os valores para reais.

3. NOTAS EXPLICATIVAS

Para a obtenção da tabela foram observados os seguintes dados:

1. Os coeficientes expressos na tabela já consideram as desvalorizações ocorridas em Março/86 (Cr$ 1.000,00 = Cz$ 1,00), Janeiro/89 (Cz$ 1.000,00 = NCz$ 1,00) e Agosto/93 (Cr$ 1.000,00 = CR$ 1,00).

2. O fator de Abril/86 é maior que o de Março/86 em razão da inflação de Março/86 ter sido negativa (-0,11%).

3. Esta tabela não inclui juros de mora, que deverão ser calculados após a obtenção do resultado.

4. Esta tabela substitui as anteriores.

5. Índices e critérios utilizados:

5.1 - Até Dez/85: coeficiente correção monetária (Portaria 250/85 - Seplan/P.R.);

5.2 - Jan/Fev/86: 1,3292 (índice máximo, Tabela II, P.I. 117/86 - Seplan/MTb);

5.3 - Mar/86 a Fev/87: até 1,7070 (IPC/LBC - DL 2311/86 e jurisprudência TRT - 9ª Região);

5.4 - Mar/87 a Jan/89: Variação OTN (DL 2322/87, até 33,9749);

5.5 - 1º/Fev a 1º Maio/89: Rendimento Líquido LFT = 1,9253 (Lei 7738/89);

5.6 - 1º/Maio/89 a 1º/Abr/90: Variação IPC, inclusive Mar/90 (até 46,1613, Lei 7738/89);

5.7 - 1º/Maio/90: Variação BTNF entre 1º/Abr e 1º/Maio/90 (1,0000, Lei 7738/89);

5.8 - 1º/Jun/90: Variação BTNF entre 1º/Maio e 1º/Jun/90 (1,0538, Lei 7738/89);

5.9 - 1º/Jul/90 a 1º/Fev/91: Variação IRVF entre 1º/Jun/90 a 31/Jan/91 (2,6317, Lei 7738/89);

5.10 - 1º/Fev/91 a 1º/Maio/93: Variação TR entre 1º/Fev/91 e 30/Abr/93 (141,4058, Lei 8177/91);

5.11 - 1º/Maio/93 em diante: TR pré-fixada no mês de referência e vigente para o dia 1º do mês indicado na tabela (Leis nº 8177/91 e 8660/93);

5.12 - 1º/Jun/94 em diante: TR pós-fixada e vigente para o dia 1º do mês indicado na tabela (Lei nº 8880/94 e Resol. nº 2075/94 do Bacen).

ASSUNTOS PREVIDENCIÁRIOS |

DA COMUNICAÇÃO DE ACIDENTE DO

TRABALHO

Considerações

Sumário

1. Comunicação ao INSS - Obrigação da Empresa

2. Prazo Legal

3. Multa / Descumprimento desta Obrigação

4. Deverão Receber Cópia Fiel do "CAT"

5. Hipótese de Falta de Comunicação da Empresa - Procedimento

6. Prestações Previdenciárias Devidas

7. Estabilidade Adquirida em Virtude de Acidente do Trabalho

8. Da Caracterização do Acidente

1. COMUNICAÇÃO AO INSS - OBRIGAÇÃO DA EMPRESA

Cabe à empresa comunicar o acidente do trabalho à Previdência Social, mediante entrega do "Comunicado Acidente do Trabalho" (CAT).

2. PRAZO LEGAL

Referida comunicação deverá ser efetuada:

- até o 1º dia útil seguinte ao da ocorrência do acidente, e

- em caso de morte, de imediato, à autoridade competente.

3. MULTA/DESCUMPRIMENTO DESTA OBRIGAÇÃO

Variável entre o limite mínimo e o máximo do salário-de-contribuição, sucessivamente aumentada nas reincidências.

Os sindicatos e entidades representativas de classe poderão acompanhar a cobrança, pela Previdência Social, das multas a serem pagas.

4. DEVERÃO RECEBER CÓPIA FIEL DO "CAT"

a) o acidentado;

b) seus dependentes;

c) o sindicato da categoria.

Na hipótese de descumprimento deste procedimento, caberá ao setor de benefícios comunicar a ocorrência ao setor de fiscalização do INSS, para a execução da multa devida.

5. HIPÓTESE DE FALTA DE COMUNICAÇÃO DA EMPRESA - PROCEDIMENTO

Na falta de comunicação por parte da empresa, podem formalizá-la:

a) o próprio acidentado;

b) seus dependentes;

c) a entidade sindical competente;

d) o médico que o assistiu;

e) qualquer autoridade pública.

6. PRESTAÇÕES PREVIDENCIÁRIAS DEVIDAS

Em caso de acidente de trabalho, o acidentado e os seus dependentes têm direito, independentemente de carência, às seguintes prestações:

I - quanto ao segurado:

a) auxílio-doença;

b) aposentadoria por invalidez;

c) auxílio-acidente;

II - quanto ao dependente: pensão por morte;

III - quanto ao segurado e dependente: pecúlio.

7. ESTABILIDADE ADQUIRIDA EM VIRTUDE DE ACIDENTE DO TRABALHO

O segurado que sofreu acidente do trabalho tem garantia, pelo prazo mínimo de 12 (doze) meses, à manutenção do seu contrato de trabalho na empresa, após a cessação do auxílio-doença acidentário, independentemente da percepção de auxílio-acidente.

(Decreto nº 611/92, art. 169).

8. DA CARACTERIZAÇÃO DO ACIDENTE

O acidente de trabalho deverá ser caracterizado:

I - administrativamente, através do setor de benefícios do INSS, que estabelecerá o nexo entre o trabalho exercido e o acidente;

II - tecnicamente, através da Perícia Médica do INSS, que estabelecerá o nexo de causa e efeito entre:

a) o acidente e a lesão;

b) a doença e o trabalho;

c) a causa mortis e o acidente.

Fundamento Legal:

- Decreto nº 611, de 21 de julho de 1992, arts. 142, 143 e 144.

DO PRAZO DA CONTRIBUIÇÃO PREVIDENCIÁRIA

De acordo com a Medida Provisória nº 566, de 29 de julho de 1994, o prazo de recolhimento das contribuições previdenciárias é o seguinte:

a) PESSOA JURÍDICA (EMPRESA) e equiparados

DIA 08: mês subseqüente ao de competência, sem qualquer atualização:

Após o referido dia, aplica-se a atualização monetária pela variação da UFIR, entre o primeiro dia útil do mês subseqüente ao de competência e a data do efetivo recolhimento, sem prejuízo da multa e demais sanções legais.

b) CONTRIBUINTE INDIVIDUAL (CARNÊ): Autônomos e equiparados, empresário e facultativo.

DIA 15: mês subseqüente ao de competência, sem qualquer atualização.

Após o referido prazo, aplica-se a correção pela UFIR, entre o primeiro dia útil do mês subseqüente ao de competência e a data do efetivo recolhimento, sem prejuízo da multa e demais sanções legais.

Importante

1. Na hipótese do dia 8 e do dia 15 ser sábado, domingo ou feriado, o recolhimento ocorrerá no dia útil anterior.

2. A matéria publicada no Boletim Informare nº 31/94, pág. 280, deixa claro que, caso a Medida Provisória perca a sua eficácia, a atualização monetária passa a ser aplicada nos termos da legislação anterior.

Fundamento Legal:

- Medida Provisória nº 566, de 29 de julho de 1994, (DOU de 30.07.94).

DA CONTRIBUIÇÃO PREVIDENCIÁRIA

EMPREGADOR RURAL

Pessoa Jurídica

Sumário

1. Introdução

2. Da Atual Contribuição

3. Do Recolhimento dos Segurados Empregados e Avulsos

4. Da Receita Bruta

4.1 - Integram a Produção

5. Não Integram a Base de Cálculo da Contribuição

6. Do Recolhimento

7. Da Agroindústria

8. Do INSS - Instruções

s1. INTRODUÇÃO

O empregador, pessoa jurídica, que se dedique à produção rural, a partir da competência agosto/94, não deverá efetuar o recolhimento de 20% (vinte por cento) sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados empregados, empresários, trabalhadores avulsos e autônomos, que lhe prestem serviços, bem como o percentual de 3% (três por cento) referente a prestações por acidente de trabalho.

2. DA ATUAL CONTRIBUIÇÃO

A contribuição do empregador, pessoa jurídica, passa a ser de:

a) 2,5% (dois e meio por cento) da receita bruta proveniente da comercialização da sua produção;

b) 0,1% (um décimo por cento) da receita bruta proveniente da comercialização da sua produção, para financiamento da complementação das prestações por acidente de trabalho;

c) 0,1% (um décimo por cento) da receita proveniente da venda de mercadorias de sua produção própria, destinada ao Serviço Nacional de Aprendizagem Rural - SENAR.

Total em percentual (%): 2,7

3. DO RECOLHIMENTO DOS SEGURADOS EMPREGADOS E AVULSOS

O empregador rural continua obrigado a arrecadar e recolher ao INSS, a contribuição dos segurados empregados ou avulsos, a seu serviço.

4. DA RECEITA BRUTA

Considera-se "Receita bruta", para a incidência de 2,7% da contribuição do empregador, pessoa jurídica, "o valor recebido ou creditado pela comercialização da produção, assim entendida a operação de venda ou consignação".

4.1 - Integram a Produção

- produtos de origem animal ou vegetal em estado natural ou submetidos a processos de beneficiamento ou industrialização rudimentar, assim compreendidos entre outros, os processos de lavagem, limpeza, descaroçamento, pilagem, descascamento, lenhamento, pasteurização, resfriamento, secagem, fermentação, embalagem, cristalização, fundição, carvoejamento, cozimento, destilação, moagem, torrefação, bem como os subprodutos e os resíduos obtidos através desses processos.

5. NÃO INTEGRAM A BASE DE CÁLCULO DA CONTRIBUIÇÃO

a) o produto vegetal destinado ao plantio e reflorestamento, e o produto animal destinado à reprodução ou criação pecuária ou granjeira, quando vendidos pelo próprio produtor que os utilize diretamente para esse fim;

b) o produto animal utilizado como cobaia, para fins de pesquisas científicas no país;

c) o produto vegetal, vendido por pessoa ou entidade que, registrada no Ministério da Agricultura, do Abastecimento e da Reforma Agrária, se dedique ao comércio de sementes e mudas no país.

6. DO RECOLHIMENTO

A contribuição será recolhida:

a) pelo adquirente, consignatário ou cooperativa que ficarem sub-rogados, para esse fim, nas obrigações do produtor;

b) pelo produtor, quando ele próprio vender os seus produtos no varejo, diretamente ao consumidor ou a adquirente domiciliado no exterior.

7. DA AGROINDÚSTRIA

As pessoas jurídicas que se dedicarem à produção agroindustrial, no tocante a sua parte agrícola, estimada conforme definição do INSS, considerado o seu preço de mercado, contribuirá com:

- um décimo por cento ao SENAR e,

- continuará a contribuir na forma do artigo 22 da Lei nº 8.212/91, em relação aos empregados do setor industrial.

Nota:

- Considera-se "valor de mercado, o valor pelo qual o produto rural foi ou está sendo comercializado na localidade da transação mercantil".

8. DO INSS - INSTRUÇÕES

O INSS baixará instruções necessárias ao cumprimento das referidas determinações.

Quando da publicação, voltaremos ao assunto, principalmente quanto ao preenchimento da Guia de Recolhimento da Previdência Social (GRPS).

Fundamento Legal:

- Decreto nº 1.197, de 14 de julho de 1994 (DOU de 15.07.94), art. 25 e respectivos §§.

- Vide Boletim Informare nº 30/94, pág. 610 do Caderno Atualização Legislativa.

IMPOSTO DE RENDA NA FONTE |

TABELA DO IMPOSTO DE RENDA NA FONTE - AGOSTO/94

Para o mês de agosto de 1994, a tabela do imposto de renda na fonte, aplicáveis aos rendimentos do trabalho assalariado e não assalariado é:

| Base de cálculo em R$ | Alíquota (%) | Parcela a Deduzir em R$ |

| Até 591,10 | isento | |

| Acima de 591,10 até 1.152,65 | 15,0 | 88,66 |

| Acima de 1.152,65 até 10.639,80 | 26,6 | 222,49 |

| Acima de 10.639,80 | 35,0 | 1.116,14 |

Para determinação da base de cálculo sujeita à incidência mensal do imposto de renda na fonte poderão ser deduzidas:

a) a quantia equivalente a R$ 23,64 por depen-dente;

b) as importâncias efetivamente pagas a título de pensões alimentícias, em cumprimento de acordo ou decisão judicial, inclusive alimentos provisionais;

c) até R$ 591,10 no caso de rendimentos provenientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma, pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, ou por qualquer pessoa jurídica de direito público interno, no caso de contribuinte com idade igual ou superior a 65 (sessenta e cinco) anos de idade;

d) o valor da contribuição paga, no mês, para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios;

e) as despesas com ação judicial necessária ao recebimento de rendimentos acumulados, inclusive de advogados, se tiverem sido pagos pelo contribuinte, sem indenização.