ASSUNTOS PREVIDENCIÁRIOS |

GUIA DE RECOLHIMENTO DA

PREVIDÊNCIA SOCIAL GRPS

Preenchimento

Do Preenchimento

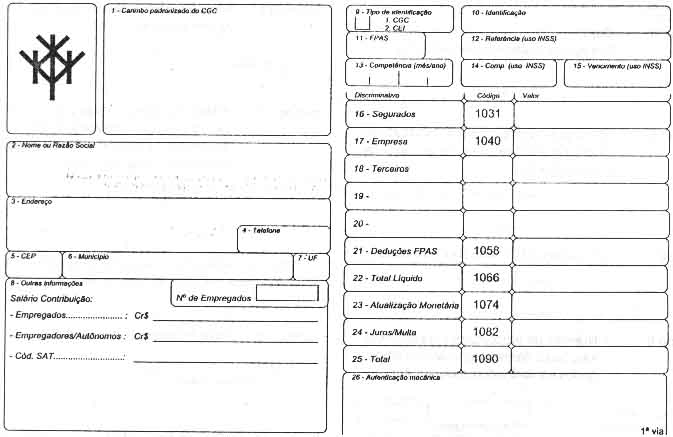

| campo 1 | Apor carimbo padronizado do CGC do estabelecimento ou entidade equiparada. |

| 1 - Carimbo padronizado no CGC |

| campo 2 | Nome ou Razão Social do contribuinte |

| 2 - Nome ou Razão Social |

| campo 3 e 4 | Endereço - rua, avenida etc.

onde se localiza o estabelecimento ou se for o caso, a obra de construção civil Telefone - número telefone do contribuinte para contato |

| 3 - Endereço | |

| 4 - Telefone |

| campo 5 | Cep Código de Endereçamento Postal |

| 5 - CEP |

| campo 6 | Município - nome do município onde se localiza o estabelecimento ou obra de construção civil |

| 6 - Município |

| campo 7 | UF - Sigla da Unidade da Federação |

| 7 - UF |

| campo 8 | Número de empregados da

empresa total bruto da remuneração dos empregados e trabalhadores avulsos em URV. |

| 8 - Outras informações | |

| Salário Contribuição: | Nº de Empregados |

| -

Empregados......................: Cr$_________________________ - Empregadores/Autônomos:Cr$_________________________ - Cód. SAT...........................:______________________________ |

|

Soma da retirada de empregadores e importâncias pagas a trabalhadores autônomos em URV.

SAT- Código de Seguro de Acidente de Trabalho - SAT - (relação consta na agenda tributária Informare - página 63).

No espaço em branco registrar a data do recolhimento e o valor da URV utilizada.

Neste espaço, deve ser anotado, quando for o caso, o valor pago a médicos residentes, informações prevista para Compensação e Restituição, bem como o número do processo trabalhista.

O nº da Junta de Conciliação e Julgamento e o nome do reclamante.

| campo 9 | Tipo de Identificação - escreva o "1" para contribuinte que se vincula ao CGC e "2" para os que se vinculam ao CEI |

| 9 - Tipo de Identificação | |

| 1. CGC 2. CEI |

|

| campo 10 | Identificação: Número do CGC ou CEI do contribuinte |

| 10 - Identificação |

| campo 11 | FPAS - Lance o código para identificar as contribuições devidas ao FPAS ou a Terceiros - (verificar agenda Tributária Informare - págs. 60 e 61) |

| 11 - FPAS |

OBS: O enquadramento no código FPAS é de responsabilidade do próprio contribuinte, de acordo com sua atividade.

| campo 12 | Não Preencher. Uso do INSS |

| 12 - Referência (uso INSS) |

| campo 13 | Competência - (mês/ano) -

mês e ano a que se referem as contribuições com dois algarismos para o mês e dois para

o ano(Ex: para junho: 06.94) Não se pode recolher mais de uma competência numa mesma GRPS |

| 13 - Competência (mês/ano) | |||

| campo 14 | Não preencher. Uso do INSS |

| 14 - Comp. (uso INSS) |

| campo 15 | Não preencher. Uso do INSS |

| 15 - Vencimento (uso INSS) |

| campo 16 | Deve ser

preenchido em cruzeiros reais O valor lançado e o total das contribuições descontadas de empregados (urbanos, rurais e temporários) e trabalhadores avulsos. Obs: A partir de 01/01/92, a empresa pode efetuar a compensação de pagamento ou recolhimento indevido, ou a maior, de contribuição previdenciária e ou acréscimos legais e atualização monetária independentemente de autorização expressa do INSS, desde que esteja em dia com as contribuições normais. O valor recolhido indevidamente deve ser convertido em UFIR na data do recolhimento indevido (OS INSS DAF nº 108/94 OS/conjunta INSS/DAF/DSS nº 17/93) |

| 16 - Segurados | 1031 |

| campo 17 | Empresa - Contribuição devida pela empresa ao FPAS, inclusive seguro de acidente de trabalho. |

Deduz-se as compensações que possam ser efetuadas na competência.

| 17 - Empresa | 1040 |

Comercialização produtos rurais - Contribuição

Havendo contribuição referente a produtos rurais, lançar valor equivalente ao resultado da aplicação de 2,1% da receita bruta proveniente da comercialização mensal da produção rural.

Para referida operação deve-se emitir uma GRPS específica com o código FPAS 744.

Na coluna código após o nº 0512.

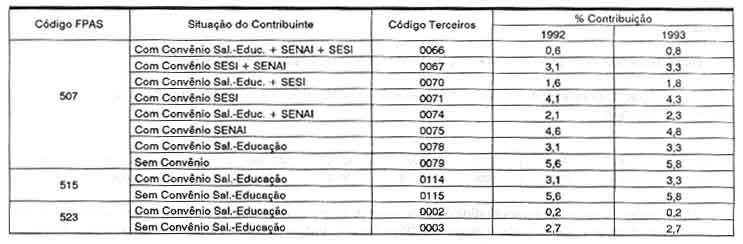

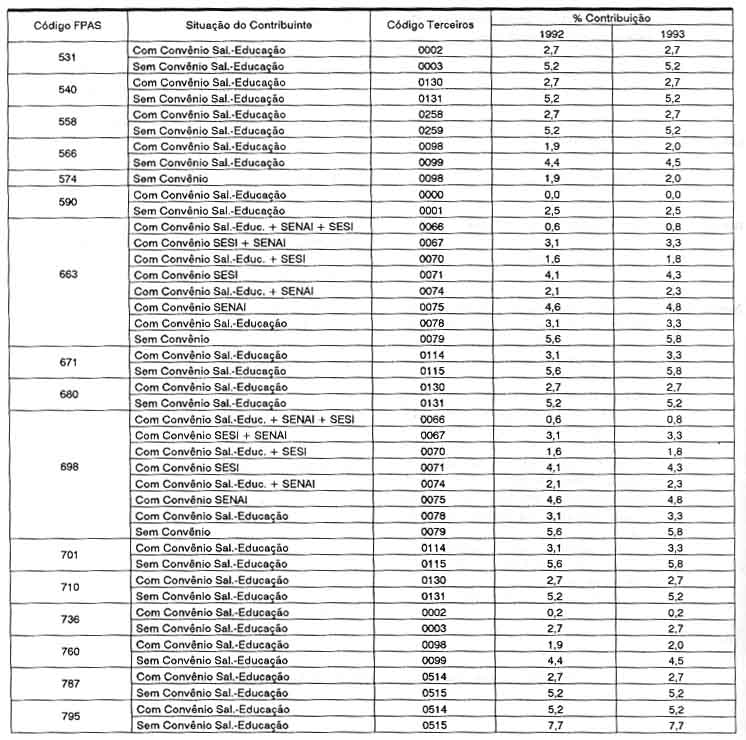

| Campo 18 | terceiros - contribuições devidas a terceiros, na coluna "código" registrar a soma dos códigos das entidades para as quais o contribuinte está recolhendo, e na coluna valor lance a importância correspondente. |

| 18 - Terceiros |

QUADRO AUXILIAR PARA CONTRIBUIÇÃO A TERCEIROS

Obs:

I - Os códigos 582, 639, 655, 728, 744 e 752 não têm contribuição para com terceiros;

II - Os códigos de contribuições foram obtidos através do somatório dos códigos específicos de cada entidade discriminados abaixo:

III - Na hipótese da empresa estar em litígio judicial, relativo à contribuição devida a qualquer das entidades acima (terceiros), na somatória dos códigos (campo 18), deve ser deduzido o que corresponder à respectiva entidade.

Sobre a contribuição da comercialização de produtos rurais de contribuinte equiparado a autônomo, na GRPS específica, no campo 18 deve ser aposto o código 0512 e registrar o valor SENAR que resultar da aplicação da alíquota de 0,1% sobre o valor bruto do produto comercializado.

| Campo 19 | Não preencher - Uso do INSS |

| 19 - |

| campo 20 | Não preencher - Uso do INSS |

| 20 - |

| campo 21 | Deduções FPAS - Deduzir a somatória das quotas de salário família do salário maternidade e do auxílio natalidade pago pelas empresas com 10 ou mais empregados. |

| 21 - Deduções FPAS | 1058 |

O valor pago a título de salário família, auxílio natalidade e salário maternidade, expresso em URV, será convertido em cruzeiros reais pelo valor do efetivo recolhimento caso este ocorra até o último dia útil do mês de competência, ou pela URV do 1º dia útil do mês seguinte ao da competência, quando o recolhimento se der a partir desta data.

Não se deve ser efetivada qualquer compensação neste campo.

| Campo 22 | Total líquido Registrar o valor resultante do somatório dos campos 16 a 18, deduzido o valor do campo 21 |

| 22 - Total Líquido | 1066 |

| campo 23 | Atualização monetária - sobre o campo 22, lançar o valor da correção monetária se o recolhimento for efetuado após o 1º dia útil do mês seguinte ao da competência |

| 23 - Atualização Monetária | 1074 |

A atualização monetária será equivalente a divisão do total líquido (campo 22) pela UFIR do 1º dia útil do mês seguinte ao da competência, multiplicado pela UFIR da data de recolhimento, deduzido do valor líquido aposto no campo 22.

| campo 24 | Juros/Multa - lançar a soma de juros e multa sobre o valor corrigido, quando a GRPS não for recolhida na data correta conforme tabela expedida mensalmente pelo INSS (vide Tabela em atraso da contribuição previdenciária na Agenda Tributária Informare página 82) |

| 24 - Juros/Multa | 1082 |

| campo 25 | Total - Somatório dos valores consignados nos campos 22 a 24 |

| 25 - Total | 1090 |

| campo 26 | Autenticação mecânica - uso da rede bancária (o valor autenticado deve ser igual ao campo 25) |

| 26 - Autenticação mecânica 2ª via |

Exemplo prático para Preenchimento da GRPS sobre empresa comercial no ramo de tecidos, roupas, calçados e armarinho.

Mês de competência = maio/94

Recolhimento = 8 de junho/94

Remuneração paga aos empregados = 2.583,94 URV

Total do Recolhimento previdenciário dos empregados = 150,87 URV

Salário maternidade = 220,15 URV

Salário família = 9,12 URV

Retirada pro-labore = 6.754,38 URV

Autônomos = 120,30 URV

DO PREENCHIMENTO

campo 8

Salário contribuição

Empregados = 2.583,94 URV

Empregadores/Autônomos = 6.874, 68 URV (6.754,38 URV + 120,30 URV)

Código SAT = 201060-7

No espaço em branco registrar:

URV em 01.06.94 = CR$ 1.908,68

campo 10 - inserir o nº de inscrição no CGC

campo 11 - código FPAS = 515

OBS: A partir do campo 16 fazer a conversão em cruzeiros reais utilizando para tanto a URV do dia 01.06.94 ou seja CR$ 1.908,68.

campo 16 =

Segurados = 287.962,55

(150,87 URV x CR$ 1.908,68)

campo 17 - Empresa = 3.709.334,05

(6.874,68 URV x CR$ 1.908,68 = CR$ 13.121.564,22)

(2.583,94 URV x 1.908,68 = CR$ 4.931.914,59)

(CR$ 13.121.564,22 + CR$ 4.931.914,59 = CR$ 18.053.478,81)

(CR$ 18.053.478,81 x 20% = CR$ 3.610.695,76)

(CR$ 4.931.914,59 x 2% (ac. trabalho) = CR$ 98.638,29)

(CR$ 3.610.695,76 + CR$ 98.638,29 = CR$ 3.709.334,05)

campo 18 - terceiros - código 0115 - 286.051,04

(4.931.914,59 x 5,8%)

campo 21 - Deduções FPAS CR$ 437.603,06

(salário maternidade 220,15 URV x CR$ 1.908,68 = CR$ 420.195,90)

(salário família 9,12 URV x CR$ 908,68 = CR$ 17.407,16)

(CR$ 420.195,90 + 17.407,16 = CR$ 437.603,06)

campo 22 - Total Líquido CR$ 3.845.744,58

(287.962,55 + 3.709.334,05 + 286.051,04 = 4.283.347,64 - 437.603,06 = 3.845.744,58)

campo 23 - Atualização monetária = CR$ 277.718,14

(CR$ 3.845.744,58 : UFIR 01/06/94 = 1.068,06 = 3.600,68 UFIR x UFIR dia 08/06/94 = 1.145,19 = 4.123.462,72 - 3.845.744,58 = CR$ 277.718,14)

campo 24 - (branco)

campo 25 - CR$ 4.123.462,72

MANUTENÇÃO DOS VALORES

DO SALÁRIO DE CONTRIBUIÇÃO, SALÁRIO BASE, VALOR MÍNIMO

DO RECURSO AO CRPS, QUOTA DE SALÁRIO-FAMÍLIA E OUTROS JUNHO/94 - ORDEM DE SERVIÇO - Nº

112/94 VIGENTE PARA JUNHO DE 1994 TABELA DE CONTRIBUIÇÃO DO SEGURADO EMPREGADO,

INCLUSIVE DOMÉSTICO E DO TRABALHADOR AVULSO

| SALÁRIO DE CONTRIBUIÇÃO (URV) | ALÍQUOTA INSS (%) |

| até 174,86 | 7,77 |

| de 174,87 até 291,43 | 8,77 |

| de 291,44 até 582,86 | 9,77 |

CONTRIBUIÇÃO DO EMPREGADOR DOMÉSTICO: 12% DA REMUNERAÇÃO

ESCALA DE SALÁRIO-BASE (AUTÔNOMO, EMPRESÁRIO E FACULTATIVO)

| CLASSE | INTERSTÍCIO (MESES) | SALÁRIO-BASE (URV) | ALÍQUOTA (%) | CONTRIBUIÇÃO (URV) |

| 1 | 12 | 64,79 | 10 | 6,48 |

| 2 | 12 | 116,57 | 10 | 11,66 |

| 3 | 12 | 174,86 | 10 | 17,49 |

| 4 | 12 | 233,14 | 20 | 46,63 |

| 5 | 24 | 291,43 | 20 | 58,29 |

| 6 | 36 | 349,72 | 20 | 69,94 |

| 7 | 36 | 408,00 | 20 | 81,60 |

| 8 | 60 | 466,29 | 20 | 93,26 |

| 9 | 60 | 524,57 | 20 | 104,91 |

| 10 | - | 582,86 | 20 | 116,57 |

QUOTA DE SALÁRIO-FAMÍLIA

| REMUNERAÇÃO | VALOR UNITÁRIO DA QUOTA |

| Até 174,86 URV | 4,66 URV |

| Acima de 174,86 URV | 0,58 URV |

AUXÍLIO-NATALIDADE (Remuneração até 174,86 URV) = 17,14 URV

AUXÍLIO-FUNERAL (Remuneração até 174,86 URV) = até 58,29 URV

RENDA MENSAL VITALÍCIA = 64,79 URV

PECÚLIOS DECORRENTES DE ACIDENTE DE TRABALHO - INVALIDEZ = 437,15 URV - MORTE = 874,30 URV

LIMITE DE VALOR MÍNIMO PARA RECURSO AO CRPS = 87,10 URV

INFRAÇÃO A QUALQUER DISPOSITIVO DO ROCSS-DEC. Nº 612/92-ART. 107 MULTA VARIÁVEL DE

342,86 URV a 34.285,88 URV

EXIGÊNCIA CND-DEC. nº 612/92 ART. 84 - PARA ALIENAÇÃO/ONERAÇÃO DE BEM MÓVEL INCORPORADO ATIVO PERM. DA EMPRESA DE VALOR SUPERIOR A

8.571,39 URV

CLUBE DE FUTEBOL PROFISSIONAL

5% DA RECEITA BRUTA, SEM DEDUÇÃO E CONTRIBUIÇÕES DESCONTADAS DOS EMPREGADOS, ATLETAS OU NÃO, E AS RELATIVAS A TERCEIROS.

ASSUNTOS TRABALHISTAS |

CARTEIRA DE TRABALHO E PREVIDÊNCIA SOCIAL

Sumário

1. Das Anotações

2. Do Prazo de Anotação

3. Modelo de Recibo

4. Da Emissão da Carteira

5. Da Carteira de Trabalho

6. Do Registro de Habilitação

7. Do Valor das Anotações

8. Das Reclamações por Falta ou Recusa de Anotação

A Carteira de Trabalho é o principal documento da rotina de admissão, pois é obrigatória para o exercício de qualquer emprego, seja ele de natureza rural ou urbana, ainda que em caráter temporário (art. 13 da CLT).

1. DAS ANOTAÇÕES

O empregado no ato da admissão deve entregar ao empregador sua carteira de trabalho para que nela seja anotada a data de admissão, a remuneração e as condições especiais de trabalho, se houver.

No tocante às anotações referentes a remuneração deve ser especificado o salário, qualquer que seja sua forma de pagamento, isto é, se pago em dinheiro ou utilidade, bem como a estimativa de gorjeta (art. 29, "caput" e parágrafo 1º).

O salário deve ser aposto em URV, em razão da determinação inserida na Lei nº 8880/94.

As anotações na Carteira de Trabalho e Previdência Social serão feitas:

a) na data base;

b) a qualquer tempo, por solicitação do trabalhador;

c) no caso de rescisão contratual;

d) necessidade de comprovação perante a Previdência Social; (art. 29 parágrafo 2º da CLT).

Os acidentes do trabalho serão obrigatoriamente anotados na Carteira de Trabalho, pelo Instituto Nacional do Seguro Social e não pela empresa (art. 30 da CLT).

2. DO PRAZO DE ANOTAÇÃO

O empregador terá o prazo de 48 (quarenta e oito) horas para efetuar as devidas anotações na Carteira de Trabalho.

Ao receber a Carteira de Trabalho, o empregador deverá dar um recibo ficando com a cópia, onde o empregado deverá assinar quando de sua devolução.

3. MODELO DE RECIBO

RECIBO DE ENTREGA DA CARTEIRA DE TRABALHO

Recebemos em __/__/__ a carteira de trabalho de nº _____ série _________ do Sr. _____________.

Devolveremos com as devidas anotações em __/__/__

Depto Pessoal

Recebi em devolução minha carteira de trabalho devidamente anotada em __/__/__

Assinatura do Empregado

4. DA EMISSÃO DA CARTEIRA

A Carteira de Trabalho será emitida pelas Delegacias Regionais de Trabalho ou mediante convênio pelos órgãos federais, estaduais e municipais da administração direta ou indireta, e Sindicatos (art. 14 e parágrafo único da CLT).

A Carteira de Trabalho será fornecida mediante apresentação de:

a) duas fotografias de frente modelo 3x4;

b) qualquer documento oficial de identificação pessoal do interessado, no qual possam ser colhidos dados referentes ao nome completo, filiação, data e lugar de nascimento.

Na impossibilidade de apresentação, pelo interessado de documento idôneo que o qualifique, a Carteira de Trabalho será fornecida com base em declarações verbais confirmadas por 2 (duas) testemunhas, lavrada na primeira folha de anotações gerais da carteira.

As declarações referentes aos menores de 18 anos serão prestadas por seu responsável legal (art. 17 da CLT).

5. DA CARTEIRA DE TRABALHO

A Carteira de Trabalho conterá:

a) número;

b) série;

c) data de emissão;

d) folhas destinadas às anotações pertinentes ao contrato de trabalho;

e) fotografia, de frente, modelo 3x4;

f) nome, filiação, data e lugar de nascimento e assinatura;

g) nome, idade e estado civil dos dependentes;

h) número do documento de naturalização ou data da chegada ao Brasil, e demais elementos constantes da identidade estrangeira, quando for o caso.

Quando a Carteira de Trabalho estiver completamente utilizada ou sendo esta extraviada, o empregado deverá solicitar nova carteira.

6. DO REGISTRO DE HABILITAÇÃO

Algumas profissões só podem ser exercidas desde que o empregado obtenha em sua carteira a devida habilitação na Delegacia Regional do Trabalho.

As profissões que dependem de habilitação são as seguintes:

a) agenciadores de propaganda;

b) publicitários;

c) jornalistas;

d) atuários;

e) arquivistas;

f) técnicos de arquivo;

g) radialista;

h) sociólogos;

i) vigilantes;

j) bancários;

k) secretárias - executivas (curso superior);

l) técnicos em secretariado (de 2º grau);

m) técnico em segurança do trabalho.

7. DO VALOR DAS ANOTAÇÕES

As anotações na Carteira de Trabalho aposta pelo empregador, não geram presunção "juris et de jure" mas "juris tantum", isto é, as anotações podem ser questionadas. (Enunciado 12 TST)

As anotações servirão de prova:

1 - nos casos de dissídios na justiça do trabalho entre a empresa e o empregado;

2 - perante a Previdência Social, para o efeito de declaração de dependentes;

3 - para cálculo de indenização por acidente do trabalho ou moléstia profissional. (art. 40 da CLT)

8. DAS RECLAMAÇÕES POR FALTA OU RECUSA DE ANOTAÇÃO

O empregado poderá reclamar pessoalmente, ou por intermédio de seu Sindicato, perante a Delegacia Regional de Trabalho a falta de anotação referente ao seu contrato de trabalho em sua carteira profissional.

A fiscalização da DRT, após lavrar o termo de reclamação, determinará uma diligência para a instrução do feito. Caso persista a recusa por parte do empregador quanto a anotação, este será notificado para que, em dia e hora previamente designados, preste esclarecimentos ou efetue as devidas anotações na carteira de trabalho e Previdência Social ou faça a sua entrega.

O empregador que não comparecer a audiência designada, será considerado revel e confesso sobre os termos da reclamação feita, cabendo à autoridade, que tenha processado a reclamação por despacho, efetuar as anotações.

Comparecendo o empregador à audiência e recusando-se a efetuar as anotações, terá assegurado o prazo de 48 horas para apresentação de defesa.

Findo o prazo de defesa, o processo subirá a autoridade administrativa de primeira instância, para que ordene diligências que completem a instrução do feito, ou para julgamento, se o caso estiver suficientemente esclarecido.

Na hipótese das alegações feitas pelo empregador versarem sobre a não existência de relação de emprego, ou sendo impossível verificar essa condição pelos meios administrativos, será o processo encaminhado à Justiça do Trabalho.

Não havendo acordo, a Junta de Conciliação e Julgamento em sua sentença ordenará que a Secretaria efetue as devidas anotações e faça a comunicação a autoridade competente para a aplicação da multa cabível (arts. 36 a 39 da CLT).

SALÁRIO MÍNIMO

Reajustes Determinados pela Lei nº 8.880/94

Sumário

1. Da Época do Reajuste

2. Projeto de Lei - Elevação S.M.

3. Extinção IRSM

4. Cálculo de Divulgação do IPC-r

5. Da Regulamentação IPC-r

A Lei nº 8.880, que dispõe sobre a Estabilização Econômica e o Sistema Monetário Nacional, além de instituir a unidade real de valor - URV, determina também os reajustes do salário mínimo.

1. DA ÉPOCA DO REAJUSTE

O salário mínimo será reajustado, obrigariamente, no mês de maio de 1995, em percentual correspondente a variação acumulada do IPC-r entre o mês da primeira emissão do Real, inclusive, e o mês de abril de 1995.

2. PROJETO DE LEI - Elevação S.M.

No prazo de 30 dias da publicação da Lei nº 8880/94, ou seja, a contar de 28.05.94, o Poder Executivo encaminhará ao Congresso Nacional projeto de Lei dispondo sobre a elevação do valor real do salário mínimo, de forma sustentável pela economia, sobre as medidas necessárias ao financiamento não inflacionário dos efeitos da referida elevação sobre as contas públicas, especialmente sobre a Previdência Social.

3. EXTINÇÃO IRSM

O índice de reajuste do salário mínimo para os meses de abril, maio e junho serão calculados pelo IBGE.

A partir de 1º de julho de 1994, o IBGE deixará de calcular e divulgar o IRSM.

4. CÁLCULO E DIVULGAÇÃO DO IPC-r

A partir de 01.07.94, ou seja, da primeira emissão do Real, o Instituto Brasileiro de Geografia e Estatística - IBGE calculará e divulgará, até o último dia útil de cada mês, o Índice de Preços ao Consumidor série r - IPC-r, que refletirá a variação mensal do custo de vida em Real para uma população objeto composta por famílias com renda até oito salários mínimos.

5. DA REGULAMENTAÇÃO IPC-r

O Ministério da Fazenda e a Secretaria de Planejamento, Orçamento e Coordenação da Presidência da República, regulamentarão a fórmula de cálculo e divulgação do IPC-r, para que sua abrangência geográfica não seja menor que a dos índices atualmente calculados pelo IBGE e que o período de coleta seja compatível com o seu prazo de divulgação.