ASSUNTOS TRABALHISTAS |

EQUIPAMENTOS PARA PROTEÇÃO

RESPIRATÓRIA

Normas para uso

Sumário

1. Introdução

2. Equipamento de Proteção Respiratória - EPR

3. Medidas Previstas/ Princípios

4. Fundação Jorge Duprat Figueiredo de Segurança e Medicina do Trabalho - Fundacentro

5. Dos Fatores de Proteção

6. Atmosfera com Sílica e Asbestos: Quadros II e III

7. Da Comercialização do EPR

1. INTRODUÇÃO

A Secretaria de Segurança e Saúde no Trabalho baixou a Instrução Normativa nº 1, de 11 de abril de 1994, estabelecendo Regulamento Técnico sobre o uso de equipamentos para proteção respiratória.

2. EQUIPAMENTO DE PROTEÇÃO RESPIRATÓRIA - EPR

O empregador deverá adotar um conjunto de medidas com a finalidade de adequar a utilização dos equipamentos de proteção respiratória - EPR, quando necessário, para complementar as medidas de proteção coletiva implementadas, ou enquanto as mesmas estiverem sendo implantadas, visando garantir uma completa proteção ao trabalhador contra os riscos existentes nos ambientes de trabalho.

3. MEDIDAS PREVISTAS/PRINCÍPIOS

As medidas previstas deverão observar os seguintes princípios:

I - o estabelecimento de procedimentos escritos abordando, no mínimo:

a) os critérios para a seleção dos equipamentos;

b) o uso adequado dos mesmos levando em conta o tipo de atividade e as características individuais do trabalhador;

c) a orientação ao trabalhador para deixar a área de risco por motivos relacionados ao equipamento;

II - a indicação do equipamento de acordo com os riscos aos quais o trabalhador está exposto;

III - a instrução e o treinamento do usuário sobre o uso e as limitações do EPR;

IV - o uso individual dos equipamentos, salvo em situações específicas, de acordo com a finalidade dos mesmos;

V - a guarda, a conservação e a higienização adequada;

VI - o monitoramento apropriado e periódico das áreas de trabalho e dos riscos ambientais a que estão expostos os trabalhadores;

VII - o fornecimento somente a pessoas fisicamente capacitadas a realizar suas tarefas utilizando os equipamentos;

VIII - o uso somente de respiradores aprovados e indicados para as condições em que os mesmos forem utilizados;

IX - a adoção da proteção respiratória individual após a avaliação prévia dos seguintes parâmetros:

a) características físicas do ambiente de trabalho;

b) necessidade de utilização de outros EPI;

c) demandas físicas específicas das atividades de que o usuário está encarregado;

d) tempo de uso em relação à jornada de trabalho;

e) características específicas de trabalho tendo em vista possibilidade da existência de atmosferas imediatamente perigosas à vida ou à saúde;

X - a realização de exame médico no candidato ao uso do EPR, quando por recomendação médica, levando em conta, dentre outras, as disposições do inciso anterior, sem prejuízo dos exames previstos na NR 07.

4. FUNDAÇÃO JORGE DUPRAT FIGUEIREDO DE SEGURANÇA E MEDICINA DO TRABALHO - Fundacentro

Para a adequada observância dos princípios citados no item 3, deverá o empregador seguir, além do disposto nas Normas Regulamentadoras de Segurança e Saúde no Trabalho, no que couber, as recomendações da Fundação Jorge Duprat Figueiredo, de Segurança e Medicina do Trabalho - FUNDACENTRO, contidas na publicação intitulada "PROGRAMA DE PROTEÇÃO RESPIRATÓRIA - RECOMENDAÇÕES, SELEÇÃO E USO DE RESPIRADORES" e, também, as Normas Brasileiras, quando houver, expedidas no âmbito do Conselho Nacional de Metrologia, Normalização e Qualidade Industrial - CONMETRO.

5. DOS FATORES DE PROTEÇÃO

A seleção dos EPR deverá observar, dentre outros, os valores dos fatores de proteção - FP atribuídos, contidos no Quadro I, abaixo:

QUADRO I

FATORES DE PROTEÇÃO ATRIBUÍDOS PARA

EPR (1)

TIPO DE RESPIRADOR |

TIPO DE COBERTURA DAS VIAS RESPIRATÓRIAS |

|

PEÇA SEMI-FACIAL |

PEÇA FACIAL INTEIRA |

|

| PURIFICADOR DE AR | 10 |

100 |

| DE ADUÇÃO DE AR | ||

| - MÁSCARA AUTÔNOMA (2) DEMANDA | 10 |

100 |

| - LINHA DE AR COMPRIMIDO (DEMANDA) | 10 |

100 |

TIPO DE RESPIRADOR |

TIPO DE COBERTURA DAS VIAS RESPIRATÓRIAS |

|||

PEÇA

SEMI- |

PEÇA |

CAPUZ |

SEM |

|

| PURIFICADOR DE AR MOTORIZADO | 50 |

1000 (3) |

1000 |

25 |

| DE ADUÇÃO DE AR: | ||||

| LINHA DE AR COMPRIMIDO | ||||

| - DE DEMANDA COM PRESSÃO POSITIVA |

50 |

1000 |

- |

- |

| - FLUXO CONTÍNUO | 50 |

1000 |

1000 |

25 |

| MÁSCARA AUTÔNOMA (CIRCUITO ABERTO OU FECHADO) |

||||

| - DE DEMANDA COM PRESSÃO POSITIVA |

- |

(4) |

- |

- |

NOTAS:

1 - Inclui a peça quarto facial, a peça semi-facial filtrante e as peças semi-faciais de elastómeros.

2 - A máscara autônoma de demanda não deve ser usada para situações de emergência como incêndios.

3 - Os fatores de proteção apresentados são de respiradores com filtros P3 ou sorbentes (cartuchos, químicos pequenos ou grandes). Com filtros classe P2, deve-se usar Fator de Proteção atribuído 100 devido às limitações do filtro.

4 - Em situações de emergência, onde as concentrações dos contaminantes possam ser estimadas, deve-se usar um fator de proteção atribuído não maior que 10.000.

5 - O fator de proteção atribuído, não é aplicável para respiradores de fuga.

6. ATMOSFERA COM SÍLICA E ASBESTOS: QUADROS II E III

Em atmosfera contendo sílica e asbestos, além dos requisitos estabelecidos, deverá o empregador observar, na seleção do respirador adequado, as indicações constantes dos Quadros II e III, abaixo:

QUADRO II

RECOMENDAÇÃO DE EPI PARA SÍLICA

CRISTALINA

| CONCENTRAÇÃO AMBIENTAL |

EQUIPAMENTO |

| Até 10 vezes o limite de tolerânica |

Respirador com peça

semi-facial ou peça semi-facial filtrante Filtros P1, P2 ou P3, de cordo com o diâmetro aerodinâmico das partículas |

| Até 50 vezes o Limite de Tolerância |

Respirador com peça facial

inteira com filtro P2 ou P3 (1) Respirador motorizado com peça semi-facial e filtro P2 Linha de ar fluxo contínuo e peça semi-facial Linha de ar de demanda e peça semi-facial com pressão positiva |

| Até 100 vezes o Limite de Tolerância |

Respirador com peça facial

inteira com filtro P2 ou P3 (1) Linha de ar de demanda com peça facial inteira Máscara autônoma de demanda |

| Até 1000 vezes o Limite de Tolerância |

Respirador motorizado com peça

facial inteira e filtro P3 Capuz ou capacete motorizado e filtro P3 Linha de ar fluxo contínuo e peça facial inteira Linha de ar de demanda e peça facial inteira com pressão positiva Máscara autônoma de pressão positiva |

| Maior que 1000 vezes Limite de tolerância |

Linha de ar de demanda e peça

facial inteira com pressão positiva e cilindro de fuga Máscara autônoma de pressão positiva |

NOTA:

1 - Para diâmetro aerodinâmico médio mássico maior ou igual a 2 micra pode-se usar filtros classe P1, P2 ou P3. Para diâmetro menor que 2 micra deve-se usar o de classe P3.

QUADRO III

RECOMENDAÇÕES DE EPI PARA ASBESTOS

| CONCENTRAÇÃO

AMBIENTAL |

EQUIPAMENTO |

| Até 2 fibras/cm3 | Respirador com peça semi-facial com filtro P2 ou peça semi-facial filtrante |

| Até 10 fibras/cm3 | Respirador com peça

semi-facial com filtro P3 Respirador motorizado com peça semi-facial e filtros P2 Linha de ar de demanda com peça semi-facial e pressão positiva |

| Até 100 fibras/cm3 | Respirador com peça facial

inteira com Filtro P3 Linha de ar de fluxo contínuo com peça facial inteira Linha de ar de demanada Máscara Autônoma de demanda |

| Até 200 fibras/cm3 | Respirador motorizado com peça

facial inteira e filtro P3 Linha de ar fluxo contínuo com peça facial inteira Linha de ar de demanda com peça facial inteira e pressão positiva Capuz ou capacete motorizado com filtro P3 Linha de ar fluxo contínuo com capuz ou capacete |

| Maior que 200 fibras/cm3 |

Linha de ar fluxo contínuo com

peça facial inteira e cilindro de escape Linha de ar de demanda com peça facial inteira, pressão positiva e cilindro de escape Máscara autônoma de demanda com pressão positiva. |

7. DA COMERCIALIZAÇÃO DO EPR

Os EPR somente poderão ser comercializados acompanhados de instruções impressas contendo, no mínimo, as seguintes informações:

I - a finalidade a que se destina;

II - a proteção oferecida ao usuário;

III - as restrições ao seu uso;

IV - a sua vida útil;

V - orientações sobre guarda, conservação e higienização.

Fundamento:

Instrução Normativa nº 01, de 11 de abril de 1994 (DOU de 15.04.94).

Secretaria de Segurança e Saúde no Trabalho.

Vide a íntegra desta Instrução no Boletim Informare "Atualização Legislativa" nº 18/94.

ASSUNTOS PREVIDENCIÁRIOS |

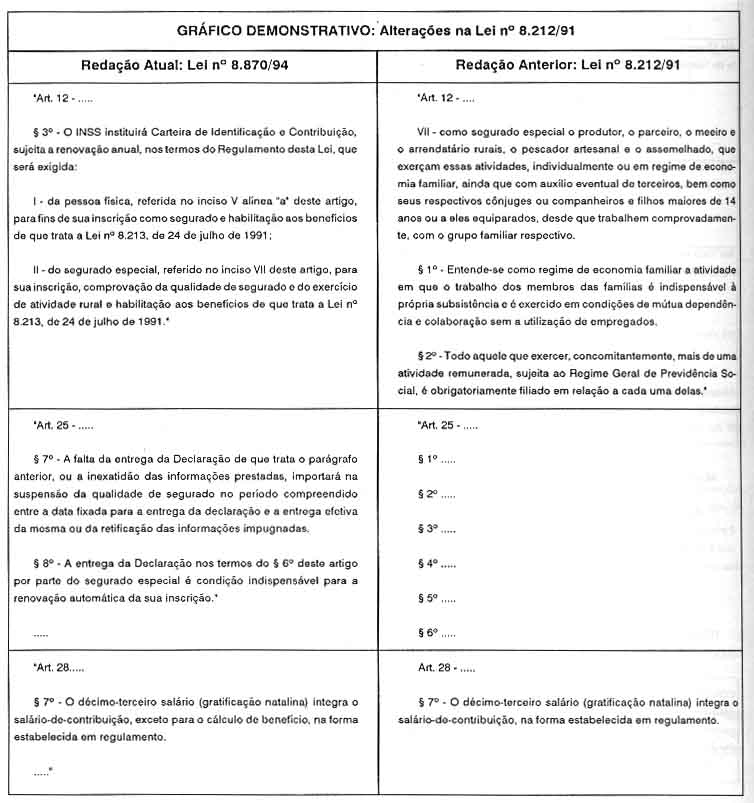

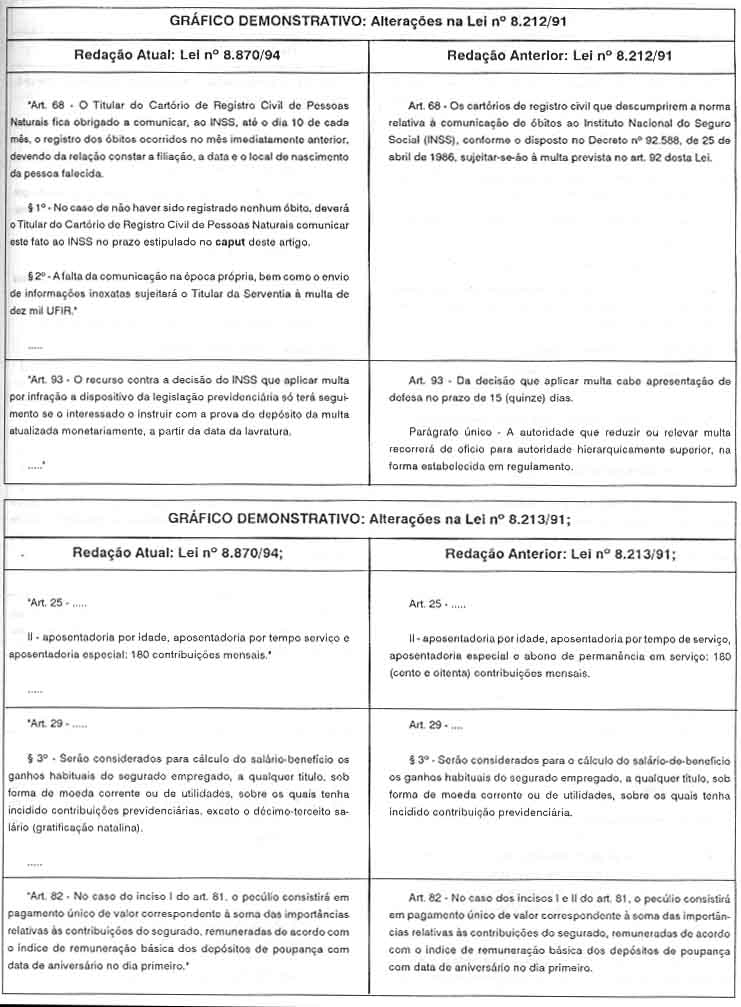

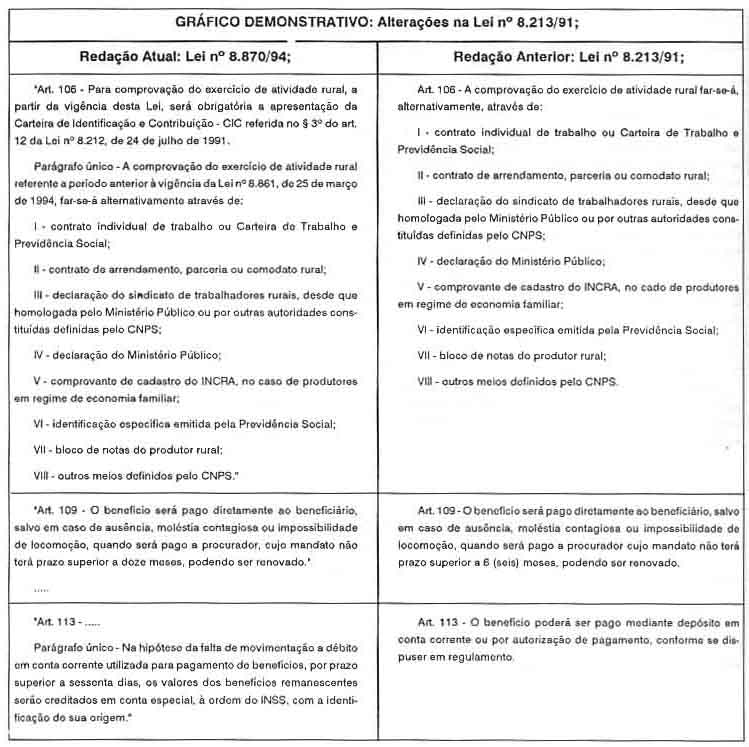

ALTERAÇÃO NAS LEIS Nºs 8.212 E 8.213/91

A Lei nº 8.870, de 15 de abril de 1994 (DOU de 16.04.94) alterou os artigos 12, 25, 28, 68 e 93, todos da Lei nº 8.212, e os artigos 25, 29, 82, 106, 109 e 113, todos da Lei nº 8.213, ambas de 24 de julho de 1991.

Importante:

Cópia da GRPS/Sindicato: Obrigatoriedade das Empresas.

Esta Lei, em seu artigo 3º, determina que ficam as empresas obrigadas a fornecer ao sindicato representativo da categoria profissional mais numerosa entre seus empregados, cópia da Guia de Recolhimento das contribuições devidas à Seguridade Social arrecadadas pelo INSS (GRPS).

Considera-se empresa a firma individual ou sociedade que assume o risco de atividade econômica urbana ou rural, com fins lucrativos ou não, os órgãos e entidades da Administração Pública direta, indireta e fundacional, a cooperativa, a associação ou entidade de qualquer natureza ou finalidade, a missão diplomática e a repartição de carreira estrangeira.

Fundamentos:

Lei nº 8.870, de 15 de abril de 1994 (DOU de 16.04.94);

Vide Boletim "Atualização Legislativa" nº 18/94;

Leis nºs 8.212 e 8.213, de 14 de julho de 1991.

APOSENTADO POR IDADE OU POR TEMPO

DE SERVIÇO

Isenção de Recolhimento Previdenciário Pecúlio - Extinção - Lei nº 8.870/94.

Sumário

1. Introdução

2. Da Isenção de Recolhimento

3. Do Pecúlio: Considerações

4. Do Direito Adquirido até a Lei nº 8.870/94

5. Competência Abril/94: Isenção de Desconto Previdenciário

6. Dos Fatores de Atualização/ Cálculo do Pecúlio

1. INTRODUÇÃO

A Lei nº 8.870, de 15 de abril de 1994, publicada no DOU de 16.04.94, alterou alguns dispositivos das Leis nºs 8.212 e 8.213, ambas de 24 de julho de 1991, relativas à Previdência Social.

Tais mudanças ocorreram, inclusive, nas contribuições previdenciárias de segurados empregados aposentados, por tempo de serviço ou por idade que, a partir da publicação da citada Lei (16.04.94), não mais sofrerão descontos previdenciários relativos ao INSS. Face a tal isenção, o segurado não fará "jus" ao Pecúlio, benefício outrora previsto e assegurado pela Seguridade Social.

Passaremos, portanto, a analisar este assunto.

2. DA ISENÇÃO DE RECOLHIMENTO

O artigo 24 da Lei nº 8.870/94 dispõe expressamente sobre a total isenção de recolhimento previdenciário do aposentado, seja por idade ou tempo de serviço, que estiver exercendo ou voltar a exercer atividade abrangida pelo Regime Geral de Previdência Social. Assim sendo, as empresas não deverão descontar destes empregados, a partir da competência ABRIL/94, a contribuição previdenciária relativa ao INSS.

Será, portanto, indevida e "contra lege", a ocorrência de tal desconto, sob pena de fraude à Previdência Social.

Nota:

O recolhimento previdenciário anteriormente exigido dos segurados aposentados, por tempo de serviço ou por idade, encontrava amparo legal no artigo 20 da Lei nº 8.212, de 24 de julho de 1991.

3. DO PECÚLIO: Considerações

Com a promulgação da presente Lei, consagrando total isenção de recolhimento previdenciário aos segurados aposentados, o Pecúlio deixou de existir para essa categoria.

Por ser o Pecúlio uma devolução, em forma de benefício, das contribuições efetuadas pelo segurado, entende-se que a não contribuição à Seguridade Social reflete na perda ao direito de levantamento do mesmo.

A anterior Medida Provisória nº 446/94, apesar de não declarar expressamente em seu texto legal, contemplava a sua extinção.

4. DO DIREITO ADQUIRIDO ATÉ A LEI Nº 8.870/94

A Lei nº 8.870/94 prevê, contudo, que o segurado aposentado que vinha contribuindo até 16.04.94 (vigência desta Lei), receberá, em pagamento único, o valor correspondente à soma das importâncias relativas às contribuições efetuadas, remuneradas de acordo com o índice de remuneração básica dos depósitos de poupança, com data de aniversário do primeiro dia, quando do afastamento da atividade que atualmente exerce.

Fica, portanto, assegurado a esses contribuintes o direito adquirido ao Pecúlio, princípio este consagrado no artigo 5º da Constituição Federal/88.

Assim sendo, devem os segurados aposentados solicitar junto ao posto previdenciário mais próximo o levantamento relativo ao Pecúlio.

5. COMPETÊNCIA ABRIL/94: Isenção de Desconto Previdenciário

Tendo em visto que o referido diploma legal entrou em vigor em 16.04.94, data da sua publicação oficial, entendemos que o recolhimento da contribuição previdenciária dos empregados aposentados relativo à competência ABRIL/94 não existirá, face à isenção declarada no citado artigo 24 da Lei nº 8.870/94.

O desconto previdenciário diz respeito a competência/mês.

Referida Lei foi promulgada durante a competência Abril/94, donde se conclui pela sua eficácia jurídica quanto ao recolhimento deste mês.

6. DOS FATORES DE ATUALIZAÇÃO/CÁLCULO DO PECÚLIO

A Portaria nº 1.066, de 18 de abril e 1994, publicada no DOU de 19.04.94, estabeleceu os fatores de atualização das contribuições efetuadas pelo segurados, para fins de cálculo do pecúlio correspondente, para o mês de abril de 1994.

Tratou, em seu artigo 3º, das contribuições vertidas a partir de março de 1991, devidas, inclusive, ao aposentado que voltou a exercer ou permaneceu em atividade abrangida pelo Regime Geral de Previdência Social, até 16 de março de 1994.

Fundamentos:

Lei nº 8.870, de 15 de abril de 1994 (DOU de 16.04.94);

Portaria nº 1.066, de 18 de abril de 1994 (DOU de 19.04.94).

FGTS |

FGTS - CONTRIBUIÇÕES DEPÓSITO

NO PRAZO E EM ATRASO

Medida Provisória nº 457/94

Sumário

1. Introdução

2. Dos depósitos efetuados no prazo legal

3. Do recolhimento fora do prazo legal

4. Do recolhimento mensal do FGTS

5. Da competência: Conceito

6. Gráfico demonstrativo

1. INTRODUÇÃO

A Medida Provisória nº 457, de 29 de março de 1994 (DOU de 30.03.94), que dispôs sobre o Plano de Estabilização Econômica e o Sistema Monetário Nacional e instituiu a Unidade Real de Valor - URV contém os procedimentos a serem adotados, às disposições pertinentes ao Fundo de Garantia do Tempo de Serviço - FGTS, relativos aos valores destas contribuições.

Assim sendo, demonstraremos a maneira legal para os recolhimentos de valores fundiários, depositados no prazo e em atraso.

2. DOS DEPÓSITOS EFETUADOS NO PRAZO LEGAL

Até a primeira emissão do Real (R$), os valores das contribuições devidas ao Fundo de Garantia do Tempo de Serviço - FGTS, correspondentes aos depósitos efetuados pelos empregadores, até o dia 7 de cada mês, em conta bancária vinculada, equivalente a 8% (oito por cento) da remuneração paga ou devida ao empregado no mês anterior, deverá ser calculada, a partir da competência março de 1994, da seguinte maneira:

- aplicando-se a URV do dia do pagamento do salário e,

- convertendo-se em cruzeiros reais mediante a URV do dia 5 (cinco) do mês seguinte ao de competência;

Tal procedimento encontra disposição expressa no artigo 30, "caput", da Medida Provisória nº 457/94:

Art. 30 - Até a primeira emissão do REAL, de que trata o <B>caput do art. 2º, os valores das contribuições do Fundo de Garantia do Tempo de Serviço - FGTS, referidos no art. 15 da Lei nº 8.036, de 11 de maio de 1990, a partir da competência março de 1994, serão apurados em URV do dia do pagamento do salário e convertidos em cruzeiros reais com base na URV do dia cinco do mês seguinte ao de competência.

Nota:

- Assim dispõe o artigo 15 da Lei nº 8.036, de 11 de maio de 1990:

Art. 15 - Para os fins previstos nesta Lei, todos os empregadores ficam obrigados a depositar, até o dia 7 de cada mês, em conta bancária vinculada, a importância correspondente a 8% da remuneração paga ou devida, no mês anterior, a cada trabalhador, incluídas na remuneração as parcelas de que tratam os arts. 457 e 458 da CLT e a Gratificação de Natal a que se refere a Lei nº 4.090, de 13 de julho de 1962, com as modificações da Lei nº 4.749, de 12 de agosto de 1965.

3. DO RECOLHIMENTO FORA DO PRAZO LEGAL

As contribuições que não forem recolhidas até o dia 7 (sete) de cada mês serão convertidas, a partir de março de 1994, em cruzeiros reais, com base na URV do dia 7 (sete) do mês subseqüente ao da competência e sobre o valor resultante incidirá atualização monetária "pro rata die", calculada até o dia do efetivo recolhimento pelos critérios constantes da legislação pertinente e com base no mesmo índice de atualização monetária aplicável aos depósitos de poupança, sem prejuízo das demais cominações legais, conforme dispõe o parágrafo único do artigo 30 da referida Medida Provisória:

Art. 30 .....

Parágrafo único - As contribuições que não forem recolhidas na data prevista no art. 15 da Lei nº 8.036, de 11 de maio de 1990, serão convertidas em cruzeiros reais com base na URV do dia sete do mês subseqüente ao da competência e o valor resultante será acrescido de atualização monetária, "pro rata die", calculada até o dia do efetivo recolhimento pelos critérios constantes da legislação pertinente e com base no mesmo índice de atualização monetária aplicável aos depósitos de poupança, sem prejuízo das demais cominações legais.

4. DO RECOLHIMENTO MENSAL DO FGTS

O recolhimento do depósito mensal referente ao Fundo de Garantia do Tempo de Serviço - FGTS será efetuado mediante Guia de Recolhimento (GR), uma para cada mês de competência, e respectiva Relação de Empregados (RE), observadas as instruções da Caixa Econômica Federal (CEF).

5. DA COMPETÊNCIA: Conceito

Considera-se competência, para efeito de recolhimento de 8% (oito por cento) para o FGTS, o mês e o ano em que a remuneração foi paga ou era devida.

6. GRÁFICO DEMONSTRATIVO

Para melhor ilustrar a presente matéria, elaboramos um gráfico relativo aos recolhimentos, no prazo e fora do prazo legal, dos depósitos do Fundo de Garantia do Tempo de Serviço:

| Após o dia 7/mês subseqüente | ||||||||||

MAIO |

JUNHO |

URV/Dia 7:

Conversão em CR$ TR - "Pro Rata Die", Incidindo multa e juros conforme a legislação |

||||||||

31 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

| Competência | Até o dia 7 / mês subseqüente | |||||||||

| URV/Dia do pagamento do salário | ||||||||||

| URV/Dia 5 - Conversão em CR$ | ||||||||||

Fundamentos:

- Medida Provisória nº 457, de 29 de março de 1994 (DOU de 30.03.94).

(Vide Boletim Informare "Atualização Legislativa" nº 15/94, pág. 243);

- Instrução Normativa nº 02, de 29 de março de 1994 (DOU de 30.03.94).

(Vide Boletim Informare "Atualização Legislativa" nº 15/94, pág. 232).

FGTS - RESOLUÇÃO Nº 139/94

Parcelamento de Contribuições em Débito Devidas ao FGTS

Sumário

1. Introdução

2. Do parcelamento

2.1 - Do acordo deste parcelamento

3. Gráfico demonstrativo

4. Do recolhimento parcial

5. Do conceito de receita estadual/municipal

6. Da declaração de receita

7. Do parcelamento

8. Do débito apurado na vigência do acordo de parcelamento

9. Das prestações e/ou dos depósitos mensais vincendos: Atraso

10. Da rescisão do contrato de trabalho

11. Da extinção ou rescisão do contrato de trabalho/não optante

12. Do reparcelamento de débitos

13. Dos débitos inscritos em dívida ativa e/ou ajuizados

1. INTRODUÇÃO

A Resolução nº 139, de 06 de abril de 1994, estabeleceu normas para o parcelamento de recolhimento em atraso das contribuições devidas ao Fundo de Garantia do Tempo de Serviço - FGTS.

2. DO PARCELAMENTO

Da União, dos Estados, do Distrito Federal, e dos Município, suas Autarquias, Fundações e Órgãos da Administração Direta e Entidades Filantrópicas.

Prazo máximo: 180 (cento e oitenta) meses.

Número de Prestações: Tantas prestações mensais quantas forem as competências devidas.

Pagamento da 1ª Parcela: No ato da formalização do acordo.

2.1 - Do Acordo deste Parcelamento

Exigência: Apresentação de compromisso de vinculação, em garantia, de cotas do Fundo de Participação dos Estados ou do Fundo de Participação dos Municípios, conforme o caso.

Faculdade: Limitar o valor dos recolhimentos relativos às parcelas mensais a 11% da receita estadual ou municipal.

Diferença de Valores: A diferença entre os valores devidos e os efetivamente recolhidos deverá ser acrescentada às parcelas mensais subseqüentes. A não incorporação dessa diferença às prestações subseqüentes implica na prorrogação do prazo de 180 meses, de forma a viabilizar o recolhimento dos valores ainda devidos.

3. GRÁFICO DEMONSTRATIVO

Do parcelamento devido à:

União;

Estados;

Distrito Federal;

Municípios;

Autarquias;

Fundações;

Órgãos da Administração Direta; e

Entidades Filantrópicas.

4. DO RECOLHIMENTO PARCIAL

O recolhimento parcial de competência considera integralmente os valores de depósito, juros e atualização monetária devidos por empregado (valor global), não admitindo o fracionamento deste montante.

5. DO CONCEITO DE RECEITA ESTADUAL/MUNICIPAL

Considera-se como Receita Estadual perante esta Resolução: receitas correntes, acrescidas das transferências de capital relativas ao FPE.

Como Receita Municipal temos:

receitas correntes, acrescidas das transferências de capital relativas ao FPM, ao ICMS, ao IPVA e ao ITR.

6. DA DECLARAÇÃO DE RECEITA

Modelo: Definido pela Caixa Econômica Federal - CEF.

Apresentação: Mensal.

Não apresentação até o dia anterior ao estabelecido: recolhimento pelo valor da parcela estipulada no cronograma.

7. DO PARCELAMENTO

Das Empresas Públicas e de Economia Mista, Entidades da Administração Indireta, controladas pela União, Estados, Distrito Federal e Municípios, Empresas Privadas e demais empregadores contribuintes do FGTS.

Prazos:

- 90 (noventa) meses, desde que com recolhimento inicial de valor correspondente a primeira parcela;

- 120 (cento e vinte) meses, desde que com reco- lhimento inicial de tantas competências quantas necessárias para perfazer, no mínimo, 5% (cinco por cento) do valor atualizado do débito;

- 150 (cento e cinqüenta) meses, desde que com recolhimento inicial de tantas competências quantas

necessárias para perfazer, no mínimo, 10% (dez por cento) do valor atualizado do débito;

- 180 (cento e oitenta) meses, desde que com recolhimento inicial de tantas competências quantas necessárias para perfazer, no mínimo, 15% (quinze por cento) do valor atualizado do débito.

Observação:

- Valor Global das Parcelas: O valor de cada prestação deverá conter, integralmente, os depósitos relativos a um ou mais meses de competência, devidamente atualizados.

- Parcelas Iniciais: Correspondem às competências mais recentes.

- Composição das Prestações: Valores mais expressivos nas parcelas iniciais, na eventualidade de o número de competências em atraso exceder o prazo limite.

8. DO DÉBITO APURADO NA VIGÊNCIA DO ACORDO DE PARCELAMENTO

Neste caso, poderá ser motivo de aditamento contratual, alterando-se os valores das parcelas vincendas.

9. DAS PRESTAÇÕES E/OU DOS DEPÓSITOS MENSAIS VINCENDOS: ATRASO

O atraso no pagamento de prestações e/ou dos depósitos mensais vincendos, por 2 (dois) meses consecutivos ou não, implicará execução da garantia oferecida ou rescisão do acordo de parcelamento e inscrição em dívida ativa da União e, quando for o caso, cobrança judicial dos valores confessados.

10. DA RESCISÃO DO CONTRATO DE TRABALHO

Se, durante a vigência do parcelamento, ocorrer rescisão do contrato de trabalho ou, o trabalhador fizer "jus" à utilização dos valores de sua conta vinculada, o devedor deverá antecipar os recolhimentos relativos a esse trabalhador, deduzindo-os das parcelas vincendas.

A não observância deste procedimento implicará execução da garantia oferecida ou rescisão do acordo de parcelamento e inscrição em dívida ativa da União e, quando for o caso, cobrança judicial dos valores confessados.

11. DA EXTINÇÃO OU RESCISÃO DO CONTRATO DE TRABALHO/NÃO OPTANTE

Em se tratando de trabalhador não optante, no período anterior a 05.10.88, o empregador, desde que possua o competente recibo de quitação devidamente homologado, poderá realizar apenas o recolhimento da multa e dos juros de mora em relação ao referido período.

12. DO REPARCELAMENTO DE DÉBITOS

A) Rescisão até 31.12.93

As condições estabelecidas na presente Resolução poderão ser estendidas aos casos de reparcelamento de débitos, cujos acordos de parcelamentos tenham sido rescindidos anteriormente a 31.12.93.

B) Rescisão após 31.12.93

Os acordos de parcelamentos rescincidos após 31.12.93 poderão ser objeto de reparcelamento, depen-dente de parecer técnico, observado o prazo máximo de até 60 (sessenta) meses e condicionado ao pagamento inicial, de tantas competências quantas forem necessárias para perfazer, no mínimo, 10% do valor do débito apurado, não sendo estendidos a estes casos os benefícios descritos no subitem 1.1 desta Resolução.

Nota:

- Subitem 1.1:

1.1 - O acordo de parcelamento de recolhimentos em atraso dos Estados, do Distrito Federal e dos Municípios, suas Autarquias, Fundações e demais Órgãos da Administração Direta far-se-á mediante apresentação de compromisso de vinculação, em garantia, de cotas do Fundo de Participação dos Estados ou do Fundo de Participação dos Municípios, conforme o caso, sendo facultado limitar o valor dos recolhimentos relativos às parcelas mensais à 11% da receita estadual ou municipal.

13. DOS DÉBITOS INSCRITOS EM DÍVIDA ATIVA E/OU AJUIZADOS

Até que sejam definidos os procedimentos de Inscrição em Dívida Ativa e Cobrança Judicial pela Procuradoria Geral da Fazenda Nacional, as mesmas condições poderão ser estendidas às negociações de débitos inscritos em dívida ativa e/ou ajuizados, caso em que as custas judiciais deverão ser liquidadas integralmente pelo devedor, no ato da homologação do acordo de parcelamento, nos autos do processo de cobrança judicial.

Fundamento:

- Resolução nº 139, de 06 de abril de 1994 (DOU de 12.04.94).

(Vide Boletim Informare "Atualização Legislativa" nº 16/94, pág. 271).