VENDA A ORDEM

Sumário

1. Introdução;

2. Fluxo para operação de “venda à ordem”;

3. Venda à ordem – procedimentos;

4. Operação entre filiais.

1. INTRODUÇÃO

Nas operações relativas à circulação de mercadorias, regra geral, a mercadoria deve ser entregue no estabelecimento que consta como destinatário do documento fiscal que acoberta essas operações.

Entretanto, é comum o surgimento de situações em que o contribuinte realiza a venda da mercadoria para uma determinada pessoa e necessita que a entrega seja feita em estabelecimento de terceiro, operação denominada de venda à ordem.

2. FLUXO PARA OPERÇÃO DE “VENDA À ORDEM”

ADQUIRENTE ORIGINÁRIO

NF1 – Venda de mercadoria entregue ao destinatário pelo vendedor remetente (venda à ordem) – CFOP: 5.12/6.120 (venda de mercadoria adquirida de terceiro) NF2 – Remessa por c CFOP: 5.923/6.923 (conta e ordem de terceiros)

NF1: Nota fiscal de venda de mercadoria entregue ao destinatário pelo vendedor remetente, com destaque do ICMS, se devido, e dados do fornecedor (titular, nome, endereço, inscrição, CNPJ) – Art. 32, I Anexo XII do RCTE;

NF2: Nota fiscal de Remessa por Conta e Ordem de Terceiro, sem ICMS, com dados da NF1( número, data de emissão) e dados do adquirente originário (nome, endereço, inscrição, CNPJ) – Art. 32, II, “a” do Anexo XII do RCTE;

NF3: Nota fiscal de Remessa Simbólica de Venda à ordem, com destaque do ICMS, se devido e dados da NF2 (número, data de emissão) – art. 32, II, “b” do Anexo XII do RCTE.

3. À ORDEM – PROCEDIMENTOS

Na operação de venda à ordem, por ocasião global ou parcial da mercadoria a terceiro, devem ser adotados os seguintes procedimentos, conforme determina o art. 32 do Anexo XII do RCTE:

I – O adquirente originário deve emitir:

NOTA FISCAL 1 – com destaque ao imposto, quando devido, em nome do destinatário da mercadoria, consignando-se, além dos requisitos exigidos, nome do titular, endereço, e números da inscrição Estadual e CNPJ, do estabelecimento que irá promover a remessa da mercadoria (dados do fornecedor);

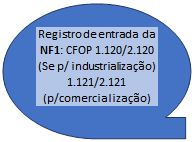

CFOP para registro da entrada do destinatário – NF1 |

CFOP para registro da Saída do “fornecedor” – NF1 |

||||

1.120 |

2.120 |

Compra para industrialização, em venda à ordem, já recebida do vendedor remetente |

5.120 |

6.120 |

Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem |

1.121 |

2.121 |

Compra para comercialização, em Venda à ordem, já recebida do vendedor remetente |

|||

II – O vendedor remetente deve emitir:

NOTA FISCAL 2 – em nome do destinatário, para acompanhar o transporte da mercadoria, sem destaque do valor do imposto, na qual além dos requisitos exigidos, devem constar, como, natureza da operação, REMESSA POR CONTA E ORDEM DE TERCEIROS, número, e data da NF1, bem como o nome, endereço e inscrição estadual, CNPJ do seu emitente (dados do adquirente originário) – (Art. 32, II, “a” do Anexo XII do RCTE):

CFOP para Registro da Entrada do “Destinatário” – NF2 |

CFOP para Registro da Saída do “Fornecedor” – NF2 |

||||

1.923 |

2.923 |

Entrada de mercadoria recebida do vendedor remetente, em venda à ordem |

5.923 |

6.923 |

Remessa de mercadoria por Conta e ordem de terceiros, em venda à ordem |

NOTA FISCAL 3 – Em nome do adquirente originário, com destaque do imposto, quando devido, na qual, além dos requisitos exigidos, devem constar, como natureza da operação, REMESSA SIMBÓLICA – VENDA À ORDEM, número da NF2 – (Art. 32, II, “b” do Anexo XII do RCTE).

CFOP para Registro da Entrada do “adquirente originário” – NF3 |

CFOP para registro da Saída do “fornecedor” – NF3 |

||||

1.118 |

2.118 |

Compra de mercadoria para comercialização pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à ordem |

5.118 |

6.118 |

Venda de produção do estabelecimento entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem |

5.119 |

6.119 |

Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem. |

|||

4. OPERAÇÃO ENTRE FILIAIS

Não pode ser considerada venda a ordem quando a mercadoria vendida por um estabelecimento for entregue ao destinatário por outro estabelecimento da mesma empresa vendedora (filial), pois a operação de venda a ordem definida no art. 32 do Anexo XII do RCTE descreve uma situação em que se estabelece uma triangulação comercial, a qual pressupõe a existência de três pessoas (empresas) distintas, quais sejam fornecedor, adquirente e destinatário, podendo cada um estar localizado em uma Unidade da Federação distinta. A razão de ser da operação é possibilitar maior agilidade e menor custo nas transações comerciais efetuadas entre empresas/contribuintes e consumidores, evitando-se assim o transporte desnecessário das mercadorias do estabelecimento vendedor até o estabelecimento adquirente originário, que eventualmente já tenha comercializado tais produtos a um terceiro destinatário.

Nessa óptica, as operações devem ocorrer entre empresas distintas, não apenas do ponto de vista da personalidade jurídica, mas, sobretudo, do ponto de vista das políticas econômicas, financeiras, administrativas, operacionais e mercadológicas que as envolve individualmente. Ou seja, as operações devem ocorrer em condições de independência entre as empresas participantes. Essa é a razão de ser do instituto de “venda à ordem”. Em sentido amplo, a “venda a ordem” não se aplica a operações que envolvam empresas (vendedora remetente / adquirente originária) que tenham a possibilidade de negociar ou contratar em condições que não sejam as que envolvam empresas alheias e independentes. (com base no Parecer 505/2011-GEOT).

Fundamento legal: citado no texto