INDUSTRIALIZAÇÃO POR ENCOMENDA EM OPERAÇÃO TRIANGULAR

Sumário

1. Introdução;

2. Conceito;

3. Remessa para industrialização por conta e ordem do adquirente;

3.1. Fornecedor: emissão da nota fiscal;

3.2. Industrializador: emissão de nota fiscal;

4. Fluxograma da operação;

5. Retorno da mercadoria recebida para industrialização, não aplicada em processo produtivo;

6. Simples nacional.

1. INTRODUÇÃO

Na presente matéria será abordada a operação de remessa para industrialização operação triangular, isso ocorre quando o estabelecimento mandar industrializar mercadorias, aquelas operações, que envolvem, ao menos, três estabelecimentos na mesma operação.

Conforme disposto no artigo 4° do RIPI/2010, considera-se industrialização as operações, em que o estabelecimento modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, de que resulte produto tributado, ainda que de alíquota zero ou isento, tais como:

- Transformação - a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova;

- Beneficiamento - a que importe em modificar, aperfeiçoar ou, de qualquer forma, alterar o funcionamento, a utilização, o acabamento ou a aparência do produto;

- Montagem - a que consista na reunião de produtos, peças ou partes e de que resulte um novo produto ou unidade autônoma, ainda que sob a mesma classificação fiscal;

- Acondicionamento ou reacondicionamento a que importe em alterar a apresentação do produto, pela colocação da embalagem, ainda que em substituição daoriginal, salvo quando a embalagem colocada se destine apenas ao transporte da mercadoria;

Renovação ou recondicionamento - a que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

3. REMESSA PARA INDUSTRIALIZAÇÃO POR CONTA E ORDEM DO ADQUIRENTE

O estabelecimento fornecedor emitirá nota fiscal em nome do estabelecimento adquirente, com destaque do imposto, quando devido, que será aproveitado pelo adquirente como crédito, se for o caso, na qual constarão também o nome, o endereço e os números de inscrição, estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ), do estabelecimento ao quais os produtos serão entregues, com a menção de que se destinam à industrialização.

3.1. Fornecedor: Emissão de nota fiscal

O estabelecimento fornecedor deverá emitir os documentos fiscais conforme previsto no Anexo XV, Art. 64, §1º,I do RICMS-MS, com os seguintes CFOP:

a) 5.122 - Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interna), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido;

b) 6.122 - Venda de produção do estabelecimento remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interestadual), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido;

c) 5.123 - Venda de mercadoria adquirida ou recebida de terceiros, remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interna), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido;

d) 6.123 - Venda de mercadoria adquirida ou recebida de terceiros, remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente (operação interestadual), em nome do estabelecimento adquirente (autor da encomenda), com destaque do imposto, se devido.

Ainda, o estabelecimento fornecedor deverá emitir nota fiscal sem o destaque do imposto, o Anexo XV Anexo XV, Art. 64, § 3º, III do RICMS-MS, no CFOP 5.924 ou o 6.924, e a natureza da operação, "Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente" para acobertar o trânsito da mercadoria até o estabelecimento industrializador, mencionando o número, a série e a data da nota fiscal de venda e o nome, o endereço e os números de inscrição, estadual e no CNPJ, do adquirente, por cuja conta e ordem a mercadoria será industrializada.

3.2. Industrializador: Emissão de nota fiscal

O estabelecimento industrializador deverá emitir nota fiscal, na saída do produto industrializado com destino ao adquirente, autor da encomenda, na qual, além dos demais requisitos exigidos, constarão o nome, o endereço e os números de inscrição, estadual e no CNPJ, do fornecedor, e o número, a série e a data da emissão da nota fiscal por este emitida, bem como o valor das mercadorias recebidas para industrialização, o valor das mercadorias empregadas na industrialização e o valor total cobrado do autor da encomenda, de acordo com XV, Art. 65, II, alíneas “c” e “d” do RICMS/MS.

Nesta nota fiscal, deverá constar o destaque do ICMS sobre o valor total cobrado do autor da encomenda, podendo este aproveitar o crédito, quando admitido.

As mercadorias recebidas para industrialização, a nota fiscal deverá ser emitida no CFOP 5.925 ou 6.925, e o CFOP 5.125 ou 6.125, relativamente ao valor cobrado pela industrialização, conforme previstono Anexo XV, Art. 65, II, alíneas “c” e “d” do RICMS/MS.

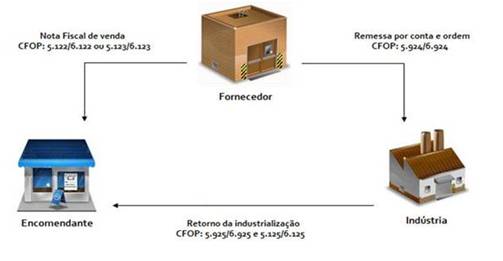

4. FLUXOGRAMA DA OPERAÇÃO

5. RETORNO DA MERCADORIA RECEBIDA PARA INDUSTRIALIZAÇÃO, NÃO APLICADA EM PROCESSO PRODUTIVO

Caso haja mercadoria que não foi aplicada no processo de industrialização, deverá ser emitido o documento fiscal com a Natureza da Operação:“Retorno de mercadoria recebida para industrialização e não aplicada no referido processo”, utilizando o CFOP 5.903 / 6.903 sem destaque do ICMS, e informar o nome, endereço, número de Inscrição Estadual e do CNPJ do estabelecimento fornecedor, além do número, série e data de emissão da Nota Fiscal 01. Deverá também ser informado que a “NF foi emitida nos termos do Anexo XV, Art. 65, I, do RICMS/MS.

De acordo com o Art. 65 do Anexo XV do RICMS-MS, caso a mercadoria transite por mais de um estabelecimento industrializador, antes da entrega efetiva ao adquirente original da mercadoria, deverá cada estabelecimento industrializador:

1)Emitir nota fiscal para acompanhar o transporte da mercadoria ao industrializador seguinte, sem destaque do valor do imposto, contendo, além das exigências previstas:

- a indicação de que a remessa se destina à industrialização por conta e ordem do adquirente, autor da encomenda, que será qualificado nessa nota fiscal;

- a indicação do número, da série, sendo o caso, e da data da nota fiscal, do nome, do endereço e dos números de inscrição, estadual e no CNPJ, do seu emitente, pela qual for recebida a mercadoria;

2)Emitir nota fiscal em nome do estabelecimento adquirente, autor da encomenda, contendo, além das exigências previstas:

- a indicação do número, da série, sendo o caso, e da data da nota fiscal, do nome, do endereço e dos números de inscrição, estadual e no CNPJ, do seu emitente, pela qual for recebida a mercadoria;

- a indicação do número, da série, sendo o caso, e da data da nota fiscal referida no inciso anterior;

- o valor da mercadoria recebida para industrialização, e o valor total cobrado do autor da encomenda, destacando deste o valor da mercadoria empregada;

- o destaque do valor do imposto, sobre o valor total cobrado do autor da encomenda, sendo o caso, que será por este aproveitado como crédito, quando de direito.

6. SIMPLES NACIONAL

Não há vedação para as operações realizadas por empresas optantes pelo Simples Nacional. Sendo assim, entende-se que poderão ser observadas as mesmas regras dispostas nesta matéria. Ressaltamos, que no PGDAS-D, as empresas optantes pelo simples nacional, deverão considerar as notas emitidas referentes às vendas efetivas de mercadoria ao destinatário, pois a tributação no Simples ocorre de acordo com as receitas auferidas, conforme indicado no artigo 18 da Lei Complementar n° 123/2006.