CONSIGNAÇÃO INDUSTRIAL

Sumário

1. Introdução;

2. Definição;

2.1. Consignante;

2.2. Consignatário;

3. Remessa Das Mercadorias;

3.1. Emissão do documento fiscal de remessa pelo consignante;

4. Reajuste De Preço

4.1 Emissão do documento fiscal de reajuste de preço pelo consignante

5. Faturamento;

5.1 Emissão do documento fiscal de devolução simbólica pelo consignatário;

5.2 Emissão do documento fiscal de venda pelo consignante;

6. Devolução Efetiva;

6.1 Emissão do documento fiscal de devolução efetiva pelo consignatário.

1. INTRODUÇÃO

Na presente matéria será abordada a operação de consignação industrial.

A consignatária é a empresa industrial que recebe de outra empresa consignante, mercadorias que provavelmente serão incluidasno processo industrial, sendo denominado como insumos. A operação é feita com a “Remessa em Consignação”, e considerando que as mercadorias venham a ser integradas no processo industrial, ocorrerá a “Venda”; por sua vez, tais mercadorias podem não ser utilizadas no processo industrial, hipótese em que, o estabelecimento industrial realizará a “Devolução das mercadorias”, ao estabelecimento consignante.

Não há previsão na legislação do IPI dos procedimentos a serem utilizados nas operações de consignação industrial, contudo, os artigos 501 a 504 do RIPI/2010 fazem referência às operações de consignação mercantil, os quais serão utilizados nesta matéria, como embasamento para a operação de consignação industrial.

2. DEFINIÇÃO

A legislação do IPI não define a operação de consignação industrial, por sua vez, a legislação do ICMS, através do Protocolo ICMS 52/2000, prevê que, entende-se por consignação industrial a operação na qual ocorre remessa, com preço fixado, de mercadoria com a finalidade de integração ou consumo em processo industrial, cujo faturamento dar-se-á quando da utilização dessa mercadoria pelo destinatário.

2.1. Consignante

Consignante é o estabelecimento, industrial ou comercial, que remete mercadorias, com o intuito comercial, para serem utilizadas em processo industrial em estabelecimento de terceiros (consignatário).

2.2. Consignatário

Consignatário é o estabelecimento industrial, conforme previsto no artigo 8° do RIPI/2010, que recebe mercadorias de terceiros (consignante), para serem integradas no processo industrial em seu estabelecimento.

3. REMESSA DAS MERCADORIAS

3.1. Emissão do documento fiscal de remessa pelo consignante

Conforme previsto no artigo 501, inciso I, do RIPI/2010, nas saídas de produtos de estabelecimento industrial ou equiparado a industrial, a título de consignação, o contribuinte consignante emitirá nota fiscal de saída da mercadoria, da seguinte forma:

a) natureza da operação: "Remessa de Mercadoria em Consignação Industrial”;

b) destaque do imposto, se devido; e

c) CFOP: 5.917 / 6.917.

A figura abaixo representa a Remessa de mercadoria em consignação industrial.

3.1.1. Lançamento na Escrituração Fiscal Digital (EFD) pelo consignante

A nota fiscal de saída relativa à operação de consignação industrial será informada pelo consignante nos Registros C100 (registro da nota fiscal), C170 (itens da nota fiscal) e C190 (registro analítico da nota fiscal), com o preenchimento do campo referente ao valor do IPI, desde que este esteja destacado no documento fiscal.

Ressalta-se que o Registro C170 é dispensado para as Notas Fiscais Eletrônicas (NF-e) de emissão própria.

Fonte: Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18, páginas 35, 49 e 58.

3.1.2. Lançamento na Escrituração Fiscal Digital (EFD) pelo consignatário

A nota fiscal de remessa em consignação industrial será escriturada pelo consignatário nos Registros C100 (registro da nota fiscal), C170 (itens da nota fiscal) e C190 (registro analítico da nota fiscal), com o preenchimento do campo referente ao valor do IPI, desde que este tenha direto à apropriação do crédito (enfoque do declarante), observados os artigos 225 e 226 do RIPI/2010, nos termos do inciso II do artigo 501 do RIPI/2010.

Fonte: Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18, páginas 35, 49 e 58.

4. REAJUSTE DE PREÇO

4.1. Emissão do documento fiscal de reajuste de preço pelo consignante

Nos termos do artigo 502, inciso I, do RIPI/2020, havendo reajuste do preço contratado por ocasião da remessa em consignação, o contribuinte consignante emitirá nota fiscal complementar, contendo as seguintes indicações:

a) natureza da operação: “Reajuste de Preço do Produto em Consignação”;

b) CFOP 5.917/6.917;

b) no campo próprio o valor do IPI referente ao reajuste;

c) a indicação no campo “Informações Complementares” dos dados da Nota Fiscal de Remessa em Consignação, com a expressão "Reajuste de Preço - Consignação Industrial - NF n° ..., de .../.../...".

4.1.1 Lançamento na Escrituração Fiscal Digital (EFD) pelo consignante

A nota fiscal complementar referente ao reajustamento de preço da consignação industrial, será escriturada na EFD, de acordo com a exceção 3 do Registro C100 (dados do documento), constante no Guia Prático da EFD, versão 2.0.18, página 35, conforme abaixo:

Exceção 3: Notas Fiscais Complementares e Notas Fiscais Complementares escrituradas extemporaneamente (campo COD_SIT igual a “06” ou “07”): nesta situação, somente os campos REG, IND_EMIT, COD_PART, COD_MOD, COD_SIT, NUM_DOC, CHV_NFE e DT_DOC são de preenchimento obrigatório, devendo ser preenchida a data de efetiva saída, para os contribuintes das UFs que utilizam a data de saída para a apuração. Os demais campos são facultativos (se forem preenchidos, inclusive com valores iguais a zero, serão validadas e aplicadas as regras de campos existentes). O Registro C190 é sempre obrigatório e deve ser totalmente preenchido. Os demais campos e registros filhos do Registro C100 serão informados, quando houver informação a ser prestada. Se for informado o Registro C170 o campo NUM_ITEM deve ser preenchido. |

Nesta situação, o contribuinte deverá efetuar o preenchimento do Registro C100 (dados do documento fiscal), nos seguintes campos: indicador do emitente do documento fiscal (IND_EMIT), código do participante (COD_PART), código do modelo do documento fiscal (COD_MOD), código da situação do documento fiscal (COD_SIT), número do documento fiscal (NUM_DOC), chave da nota fiscal eletrônica (CHV_NFE) e data de emissão da nota fiscal (DT_DOC), e também com o preenchimento referente ao valor do IPI. O Registro C190 (analítico do documento fiscal) também será preenchido para discriminar o valor do IPI referente a combinação CST_ICMS, CFOP e alíquota do ICMS.

Considerando-se que seja Nota Fiscal Eletrônica (NF-e), modelo 55, de emissão própria, não caberá o preenchimento do Registro C170 (itens do documento fiscal), tendo em vista a exceção 2, constante na página 35 do Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18.

Em relação ao preenchimento do Registro C110, referente às informações complementares da nota fiscal, devem ser indicados os dados da nota fiscal emitida pelo consignante, com a expressão: "Reajustamento de preço de mercadoria em consignação NF. n° , de ...../..../.....", e como será exigido o código da informação complementar do documento fiscal, no campo 02 do Registro C110, faz-se necessário o cadastro prévio da referida informação complementar da nota fiscal no Registro 0450.

Fonte: Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18, páginas 35, 41, 49 e 58.

4.1.2 Lançamento na Escrituração Fiscal Digital (EFD) pelo consignatário

O consignatário deverá escriturar a nota fiscal complementar de reajustamento do preço, no arquivo da EFD nos Registros C100 (registro da nota fiscal), C170 (itens da nota fiscal) e C190 (registro analítico da nota fiscal), com o preenchimento do campo referente ao valor do IPI, desde que este tenha direto à apropriação do crédito (enfoque do declarante), observado os artigos 225 e 226 do RIPI/2010, nos termos do inciso II do artigo 501 do RIPI/2010.

Ressalta-se que a exceção 3 do Registro C100 (dados do documento), indicada no subtópico anterior, também será considerada para fins de escrituração da nota fiscal complementar pelo consignatário.

Fonte: Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18, páginas 35, 41, 49 e 58.

5. FATURAMENTO

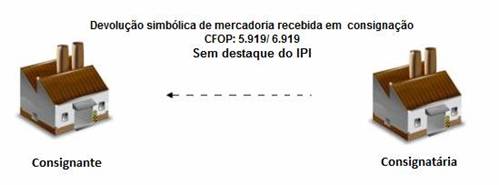

5.1. Emissão do documento fiscal de devolução simbólica pelo consignatário

Conforme previsto no artigo 503, inciso II, alínea “b”, do RIPI/2010, o contribuinte consignatário deverá emitir nota fiscal de devolução simbólica das mercadorias utilizadas no processo industrial, a qual deverá conter as seguintes indicações:

a) como natureza da operação, a expressão: “Devolução simbólica de mercadoria recebida em consignação”;

b) CFOP: 5.919/6.919;

c) sem o destaque do imposto; e

d) no campo “Informações Complementares”, a expressão “Nota fiscal emitida em função de venda de mercadoria recebida em consignação industrial, pela nota fiscal n°_______, de___/___/____”.

A figura abaixo representa a devolução simbólica de mercadoria recebida em consignação industrial.

5.1.1. Lançamento na Escrituração Fiscal Digital (EFD) pelo consignatário

A nota fiscal de devolução simbólica será escriturada nos Registros de saída C100 (registro da nota fiscal), C170 (itens da nota fiscal) e C190 (registro analítico da nota fiscal), sem a informação do valor do IPI, tendo em vista que não ocorre fato gerador do imposto nesta nota fiscal.

Ressalta-se que o Registro C170 é dispensado para as Notas Fiscais Eletrônicas (NF-e) de emissão própria.

Fonte: Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18, páginas 32, 35, 41, 49.

5.1.2. Lançamento na Escrituração Fiscal Digital (EFD) pelo consignante

A nota fiscal de devolução simbólica será escriturada nos Registros de Entrada C100 (registro da nota fiscal), C170 (itens da nota fiscal) e C190 (registro analítico da nota fiscal), sendo que não haverá informação do valor do IPI, tendo em vista que o IPI foi destacado na nota fiscal de remessa em consignação.

Fonte: Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18, páginas 32, 35, 41, 49.

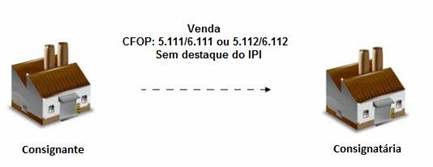

5.2. Emissão do documento fiscal de venda pelo consignante

De acordo com o artigo 503, inciso I, do RIPI/2010, o contribuinte consignante, deverá emitir nota fiscal de venda das mercadorias remetidas a título de consignação, com as seguintes indicações:

a) como natureza da operação, a expressão: “Venda”;

b) sem destaque do valor do imposto;

c) CFOP: 5.111/6.111 ou 5.112/6.112;

d) o valor da operação, que será aquele correspondente ao preço do produto efetivamente vendido, neste incluído, quando for o caso, o valor relativo ao reajuste do preço; e

e) a expressão: “Simples Faturamento de Mercadoria em Consignação - NF no ........, de ....../...../...... (e, se for o caso) Reajuste de Preço - NF no ........., de ....../...../......”.

A figura abaixo representa a venda efetiva de mercadoria enviada em consignação industrial.

5.2.1. Lançamento na Escrituração Fiscal Digital (EFD) pelo consignante

A nota fiscal de venda do consignante será informada no arquivo EFD nos Registros C100 (registro da nota fiscal), C170 (itens da nota fiscal) e C190 (registro analítico da nota fiscal), não havendo informação do valor do IPI, uma vez que, o destaque do valor do imposto ocorreu na nota fiscal de remessa em consignação.

No Registro C110, que se refere às informações complementares da nota fiscal, deve ser indicada a expressão: “Simples Faturamento de Mercadoria em Consignação - NF no ........, de ....../...../...... (e, se for o caso) Reajuste de Preço - NF no ........., de ....../...../......”.

No entanto, como será exigido o código da informação complementar do documento fiscal, no campo 02 do Registro C110, faz-se necessário o cadastro da referida informação no Registro 0450 (tabela de informação complementar do documento fiscal).

Nos termos do artigo 503, parágrafo único, do RIPI/2010, o contribuinte consignante deverá indicar a expressão: “Venda em Consignação - NF no ......, de ..../..../....”, que na EFD será lançada no Registro C195 (observações do lançamento fiscal) o qual será preenchido com o código da referida observação cadastrado no Registro 0460 (tabela do lançamento fiscal) da EFD.

Fonte: Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18, páginas 32, 35, 41, 49.

5.2.2. Lançamento na Escrituração Fiscal Digital (EFD) pelo consignatário

Conforme previsto no artigo 503, inciso II, alínea “c”, do RIPI/2010, o contribuinte consignatário deverá escriturar a nota fiscal de “Venda” no livro Registro de Entradas, apenas nas colunas “Documento Fiscal” e “Observações”, indicando nesta a expressão “Compra em Consignação - NF no ........., de ....../...../......”.

A nota fiscal de venda relativa à operação de consignação industrial, das mercadorias utilizadas no processo produtivo será informada nos Registros C100 (registro da nota fiscal) e C170 (itens da nota fiscal), C190 (registro analítico da nota fiscal), sendo que o campo destinado à informação do valor do IPI não será preenchido.

Conforme previsto no artigo 503, inciso II, alínea “c”, do RIPI/2010, o consignatário deverá indicar a expressão "Compra em Consignação Industrial - NF n° ... de .../.../...", que na EFD será lançada no Registro C195 (observações do lançamento fiscal) o qual será preenchido com o código da referida observação cadastrado no Registro 0460 (tabela do lançamento fiscal) da EFD.

6. DEVOLUÇÃO EFETIVA

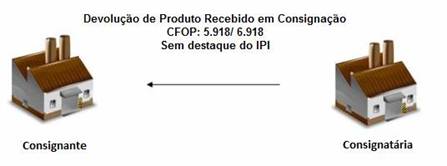

6.1. Emissão do documento fiscal de devolução efetiva pelo consignatário

Não ocorrendo o consumo ou a utilização das mercadorias enviadas a título de consignação industrial, o contribuinte consignatário emitirá nota fiscal de devolução das mercadorias recebidas em consignação, conforme previsto noartigo 504, inciso I, do RIPI/2010, da seguinte forma:

a) a natureza da operação: “Devolução de Produto Recebido em Consignação”;

b) o valor do produto efetivamente devolvido, sobre o qual foi pago o imposto;

c) o valor do imposto, não deverá ser destacado em campos próprios, devendo ser informado no campo “Informações Complementares”, conforme disposto no artigo 231, inciso I, do RIPI/2010;

d) CFOP: 5.918/ 6.918; e

d) a expressão: “Devolução (Parcial ou Total, conforme o caso) de Produto em Consignação - NF no ....., de ..../..../....”.

A figura abaixo representa o retorno de mercadoria recebida em consignação industrial.

6.1.1. Lançamento na Escrituração Fiscal Digital (EFD) pelo consignatário

A nota fiscal de devolução das mercadorias recebidas em consignação será informada no arquivo EFD nos Registros C100 (registro da nota fiscal), C170 (itens da nota fiscal) e C190 (registro analítico da nota fiscal), não havendo informação do valor do IPI, uma vez que, não ocorre fato gerador do IPI na devolução ou retorno de mercadorias.

Ressalta-se que o Registro C170 é dispensado para as Notas Fiscais Eletrônicas (NF-e) de emissão própria.

No Registro C110, que se refere às informações complementares da nota fiscal, deve ser indicada a expressão: “Devolução (Parcial ou Total, conforme o caso) de Produto em Consignação - NF no ....., de ..../..../...., o valor da operação constante do documento originário, e o imposto relativo às quantidades devolvidas”.

Como será exigido o código da informação complementar do documento fiscal, no campo 02 do Registro C110, faz-se necessário o cadastro da referida observação no Registro 0450 (tabela de informação complementar do documento fiscal).

Fonte: Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18, páginas 32, 35, 41, 49.

6.1.2. Lançamento na Escrituração Fiscal Digital (EFD) pelo consignante

Conforme previsto no artigo 504, inciso II, do RIPI/2010, o contribuinte consignante ao receber as mercadorias que não foram consumidas no processo industrial, deverá escriturar a nota fiscal de devolução no livro de Registro de Entradas, creditando do imposto, conforme os artigos 231 e 232 do RIPI/2010.

A nota fiscal de devolução das mercadorias em consignação industrial será escriturada nos Registros C100 (registro da nota fiscal), C170 (itens da nota fiscal) e C190 (registro analítico da nota fiscal), sendo que o campo destinado à informação do valor do IPI não será preenchido nestes registros.

O crédito relativo ao IPI pela devolução dos produtos será escriturado na forma de ajuste como “Outros Créditos” no Registro E530 (ajustes da apuração do IPI) e totalizado no Registro E520 (apuração do IPI).

Fonte: Guia Prático da Escrituração Fiscal Digital (EFD), versão 2.0.18, páginas 35, 49, 58, 145 e 146.