MICROPRODUTOR E PRODUTOR RURAL

Procedimentos Fiscais

Sumário

1. INTRODUÇÃO

Com o advento do Decreto nº 6.880, de 08 de dezembro de 2005, que trouxe nova redação ao Artigo 158 das Disposições Transitórias do RICMS/MT, a partir de 1º de janeiro de 2006, os produtores primários a que se refere o inciso VI do artigo 20 das Disposições Permanentes do RICMS/MT, considerados como as pessoas físicas que se dedicam à atividade agropecuária ou extrativa vegetal, para os fins de cumprimento de suas obrigações acessórias, serão enquadrados em classes em função do seu faturamento no exercício anterior, como segue:

a) microprodutor rural - aquele cujo total do faturamento no ano imediatamente anterior foi igual ou inferior ao valor correspondente a 5.350 (cinco mil, trezentas e cinqüenta) UPFMT, vigente em janeiro do ano de referência;

b) pequeno produtor rural - aquele cujo total do faturamento no ano imediatamente anterior foi superior a 5.350 (cinco mil, trezentas e cinqüenta) UPFMT e igual ou inferior a 41.000 (quarenta e uma mil) UPFMT, vigente em janeiro do ano de referência;

c) produtor rural - aquele cujo total do faturamento no ano imediatamente anterior foi superior a 41.000 (quarenta e uma mil) UPFMT, vigente em janeiro do ano de referência.

Nota 1: A partir de janeiro de 2006, existe uma nova classe de produtor, o pequeno produtor rural; até esta data só existia o microprodutor e o produtor rural.

Nota 2: Independentemente de seu faturamento, o produtor primário terá o tratamento de produtor rural quando for optante pelo aproveitamento de crédito e submetido pela tributação de suas operações.

2. ENQUADRAMENTO COMO MICROPRODUTOR RURAL

O produtor primário já inscrito no cadastro agropecuário, interessado no enquadramento como microprodutor rural, deverá apresentar declaração à Secretaria de Estado de Fazenda, junto à Agência Fazendária de seu domicílio, informando o faturamento do exercício antecedente.

A declaração referida no parágrafo anterior poderá ser subscrita por instrumento particular, exigido, neste caso, reconhecimento de firma do produtor primário.

Quando da inscrição no Cadastro Agropecuário, o produtor primário declarará a expectativa de faturamento para o exercício corrente, considerando-se, para fins de enquadramento, a proporcionalidade entre o valor projetado em relação aos meses restantes para o término do ano-civil.

A mudança de classe dentro do ano, por iniciativa do produtor primário, poderá ser efetuada até o último dia útil do mês de fevereiro do mesmo ano, devendo para tanto o produtor apresentar declaração junto à Agência Fazendária de seu domicílio, atestando a mudança de faixa de faturamento no exercício anterior, e comprovar a entrega das GIA-ICMS eletrônicas do ano anterior.

Nota: Fica a Gerência de Cadastro da Superintendência Adjunta de Informações Sobre Outras Receitas da Secretaria de Estado de Fazenda autorizada a alterar de ofício a classe de enquadramento do produtor primário, sempre que constatado que o faturamento citado no item 1 sofreu alteração de faixa.

2.1 - Dispensa de Livros Fiscais e do Contabilista

O microprodutor rural está dispensado de manutenção de livros fiscais.

Quanto à emissão de documentos fiscais, o microprodutor rural fica obrigado, apenas, à observância do disposto nos artigos 113 a 119 das Disposições Permanentes, ou seja, deverá emitir Nota Fiscal de Produtor.

O microprodutor está dispensado da indicação de profissional de Contabilidade.

2.2 - Mudança de Categoria ou Desenquadramento Como Microprodutor

A mudança de categoria, dentro do ano, por iniciativa do produtor primário, poderá ser efetuada até o último dia útil de fevereiro do mesmo ano.

Fica a Secretaria de Estado de Fazenda autorizada a desenquadrar o microprodutor rural, conferindo-lhe a condição de produtor rural, quando constatado que o faturamento do exercício anterior superou o limite para enquadramento naquela classe.

3. OBRIGAÇÕES ACESSÓRIAS DO PRODUTOR RURAL E DO PEQUENO PRODUTOR RURAL

É obrigatória ao produtor rural e ao pequeno produtor rural a indicação de profissional de Contabilidade, que será responsável pela prestação de informações econômico-fiscais-tributárias junto à Secretaria de Estado de Fazenda.

A indicação do profissional de Contabilidade será efetuada mediante apresentação de Formulário de Atualização Cadastral, em modelo aprovado pela Secretaria de Estado de Fazenda.

Ressalvada expressa previsão em contrário, para efeitos de emissão de documentos fiscais e escrituração dos livros fiscais, bem como das demais obrigações acessórias estabelecidas na legislação tributária, o produtor rural e o pequeno produtor rural ficam equiparados a estabelecimento comercial ou industrial.

3.1 - Apresentação da GIA-ICMS

O produtor rural, preferencialmente, apresentará GIA-ICMS Eletrônica, via Internet, observados os procedimentos constantes de ato editado pelo Secretário de Estado de Fazenda.

O produtor rural apresentará a GIA-ICMS Eletrônica mensalmente, respeitados os seguintes prazos:

a) as GIA-ICMS Eletrônicas referentes aos meses de janeiro, fevereiro e março de cada ano: até o último dia útil do mês de maio do mesmo ano;

b) as GIA-ICMS Eletrônicas referentes aos meses de abril, maio e junho de cada ano: até o último dia útil do mês de agosto do mesmo ano;

c) as GIA-ICMS Eletrônicas referentes aos meses de julho, agosto e setembro de cada ano: até o último dia útil do mês de novembro do mesmo ano;

d) as GIA-ICMS Eletrônicas referentes aos meses de outubro, novembro e dezembro de cada ano: até o último dia útil do mês de fevereiro do ano seguinte.

Nota: Apesar das GIA serem apresentadas a cada 3 (três) meses, é vedado reunir numa mesma GIA-ICMS Eletrônica movimento referente a mais de 1 (um) mês.

3.2 - Mudança de Classe - Procedimentos

O produtor rural, interessado na mudança de classe para microprodutor rural dentro do ano, deverá pleitear o reenquadramento até o último dia útil do mês de fevereiro desse, acompanhado da comprovação da apresentação das GIA-ICMS Eletrônicas do ano anterior.

O produtor rural ou pequeno produtor rural que for reenquadrado como microprodutor rural deverá promover a inutilização dos documentos fiscais ainda não emitidos. A inutilização dos documentos fiscais, exigida no parágrafo anterior, deverá ser efetuada em estabelecimento gráfico, por meio de corte transversal, mantendo a identificação do contribuinte e a respectiva numeração.

A Agência Fazendária somente expedirá Nota Fiscal de Produtor para microprodutor rural, antes enquadrado como produtor rural ou pequeno produtor rural, quando comprovada a adoção da providência indicada nos parágrafos anteriores, devendo a circunstância ser atestada pelo servidor responsável pela unidade fazendária, mediante lavratura de termo no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências do contribuinte.

A mudança de enquadramento do produtor rural ou do pequeno produtor rural para microprodutor rural não desobriga os mesmos de manter a guarda e a conservação dos livros e documentos fiscais pelo prazo estabelecido na legislação tributária.

3.3 - Apresentação da GIA-ICMS Pelo Micro e Pequeno Produtor Rural

Até o último dia útil do mês de fevereiro do ano seguinte, o microprodutor rural e o pequeno produtor rural apresentarão a GIA-ICMS, em modelo simplificado, preferencialmente via Internet, referente ao movimento de suas entradas e saídas do ano anterior.

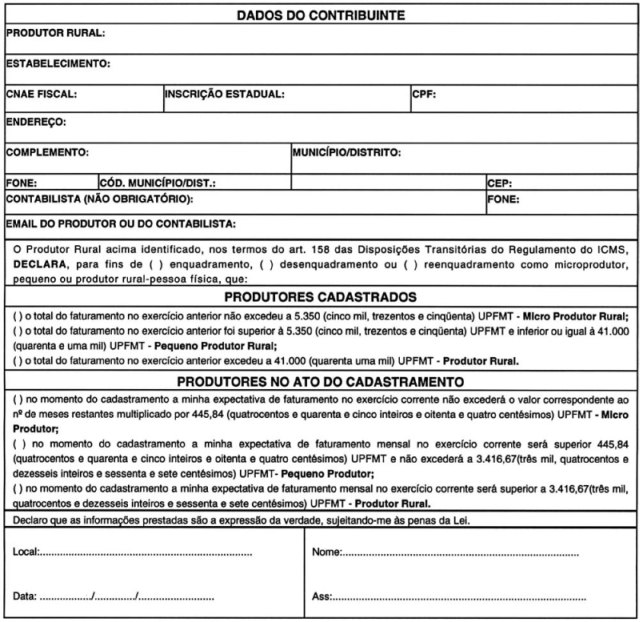

4. DECLARAÇÃO DE FATURAMENTO DE PRODUTOR RURAL - PESSOA FÍSICA

Para cumprimento das obrigações acessórias previstas no artigo 158 das Disposições Transitórias do RICMS/MT (item 2), que dispõem sobre critérios e procedimentos para enquadramento, desenquadramento e reenquadramento de produtor primário - pessoa física como microprodutor, pequeno ou produtor rural, o Governo, através da Portaria nº 176, de 28 de dezembro de 2005, publicou novo modelo do Anexo XII da Portaria nº 114/2002-SEFAZ, de 26.12.2002, instituído pela Portaria nº 05/2004-SEFAZ, de 27.02.2004, reproduzido a seguir:

Governo

de Mato Grosso

Secretaria de Estado de Fazenda

Superintendência da Receita Pública

Superintendência Adjunta de Outras Receitas

Gerência de Informações Cadastrais

DECLARAÇÃO

DE FATURAMENTO DE

PRODUTOR RURAL - PESSOA FÍSICA

(para fins de enquadramento, desenquadramento ou reenquadramento

como micro, pequeno ou produtor rural)

Obs.: Obrigatório o reconhecimento de firma.

Fundamentos Legais: Os citados no texto.