RENDIMENTOS RECEBIDOS DE FONTES E

GANHOS DE CAPITAL APURADOS NA ALIENAÇÃO DE BENS E DIREITOS

EXTERIOR

RESUMO: Conforme o disposto na presente Instrução Normativa, já retificada conforme o DOU de 08.10.02, os rendimentos recebidos de fontes situadas no Exterior, inclusive de órgãos do Governo Brasileiro localizados fora do Brasil, e os ganhos de capital apurados na alienação de bens e direitos situados no Exterior por pessoa física residente no Brasil, bem assim os rendimentos recebidos e os ganhos de capital apurados no País por pessoa física não-residente no Brasil estão sujeitos à tributação pelo Imposto de Renda.

INSTRUÇÃO NORMATIVA SRF Nº 208, de 27.09.02

(DOU de 01.10.02)

Dispõe sobre a tributação, pelo imposto de renda, dos rendimentos recebidos de fontes situadas no exterior e dos ganhos de capital apurados na alienação de bens e direitos situados no exterior por pessoa física residente no Brasil e dos rendimentos recebidos e dos ganhos de capital apurados no País por pessoa física não-residente no Brasil.

O SECRETÁRIO DA RECEITA FEDERAL, no uso da atribuição que lhe confere o inciso III do art. 209 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 259, de 24 de agosto de 2001, e tendo em vista as disposições das Leis nº 4.506, de 30 de novembro de 1964, nº 7.713, de 22 de dezembro de 1988, nº 8.134, de 27 de dezembro de 1990, nº 8.218, de 29 de agosto de 1991, nº 8.383, de 30 de dezembro de 1991, nº 8.981, de 20 de janeiro de 1995, nº 9.249 e nº 9.250, de 26 de dezembro de 1995, nº 9.430, de 27 de dezembro de 1996, nº 9.481, de 13 de agosto de 1997, nº 9.532, de 10 de dezembro de 1997, nº 9.718, de 27 de novembro de 1998, nº 9.779, de 19 de janeiro de 1999, nº 9.959, de 27 de janeiro de 2000, e nº 10.451, de 10 de maio de 2002, e das Medidas Provisórias nº 2.158-35, de 24 de agosto de 2001, nº 2.159-70, de 24 de agosto de 2001, e nº 2.189-49, de 23 de agosto de 2001, resolve:

Disposições Gerais

Art. 1º - Os rendimentos recebidos de fontes situadas no exterior, inclusive de órgãos do Governo brasileiro localizados fora do Brasil, e os ganhos de capital apurados na alienação de bens e direitos situados no exterior por pessoa física residente no Brasil, bem assim os rendimentos recebidos e os ganhos de capital apurados no País por pessoa física não-residente no Brasil estão sujeitos à tributação pelo imposto de renda, conforme o disposto nesta Instrução Normativa, sem prejuízo dos acordos, tratados e convenções internacionais firmados pelo Brasil ou da existência de reciprocidade de tratamento.

§ 1º - Consideram-se recebidos os rendimentos e ganhos de capital no mês em que primeiro ocorrer o pagamento, crédito, emprego, entrega ou remessa ao beneficiário.

§ 2º - A prova de reciprocidade de tratamento far-se-á com cópia da lei publicada em órgão de imprensa oficial do país de origem do rendimento, traduzida por tradutor juramentado e autenticada pela representação diplomática do Brasil naquele país, ou mediante declaração desse órgão atestando a reciprocidade de tratamento tributário.

§ 3º - Ato da Secretaria da Receita Federal (SRF) reconhecendo a reciprocidade de tratamento dispensa a prova de que trata o § 2º.

Conceito de Residente e Não-Residente no País

Art. 2º - Considera-se residente no Brasil, a pessoa física:

I - que resida no Brasil em caráter permanente;

II - que se ausente para prestar serviços como assalariada a autarquias ou repartições do Governo brasileiro situadas no exterior;

III - que ingresse no Brasil:

a) com visto permanente, na data da chegada;

b) com visto temporário:

1. para trabalhar com vínculo empregatício, na data da chegada;

2. na data em que complete 184 dias, consecutivos ou não, de permanência no Brasil, dentro de um período de até doze meses;

3. na data da obtenção de visto permanente ou de vínculo empregatício, se ocorrida antes de completar 184 dias, consecutivos ou não, de permanência no Brasil, dentro de um período de até doze meses;

IV - brasileira que adquiriu a condição de não-residente no Brasil e retorne ao País com ânimo definitivo, na data da chegada;

V - que se ausente do Brasil em caráter temporário ou se retire em caráter permanente do território nacional sem entregar a Declaração de Saída Definitiva do País, durante os primeiros doze meses consecutivos de ausência.

Parágrafo único - Para fins do disposto no inciso III, "b", item 2, do caput, caso, dentro de um período de doze meses, a pessoa física não complete 184 dias, consecutivos ou não, de permanência no Brasil, novo período de até doze meses será contado da data do ingresso seguinte àquele em que se iniciou a contagem anterior.

Art. 3º - Considera-se não-residente no Brasil, a pessoa física:

I - que não resida no Brasil em caráter permanente e não se enquadre nas hipóteses previstas no art. 2º;

II - que se retire em caráter permanente do território nacional, na data da saída, ressalvado o disposto no inciso V do art. 2º;

III - que, na condição de não-residente, ingresse no Brasil para prestar serviços como funcionária de órgão de governo estrangeiro situado no País, ressalvado o disposto no inciso IV do art. 2º;

IV - que ingresse no Brasil com visto temporário:

a) e permaneça até 183 dias, consecutivos ou não, em um período de até doze meses;

b) até o dia anterior ao da obtenção de visto permanente ou de vínculo empregatício, se ocorrida antes de completar 184 dias, consecutivos ou não, de permanência no Brasil, dentro de um período de até doze meses;

V - que se ausente do Brasil em caráter temporário, a partir do dia seguinte àquele em que complete doze meses consecutivos de ausência.

§ 1º - Para fins do disposto no inciso IV, "a", do caput, caso, dentro de um período de doze meses, a pessoa física não complete 184 dias, consecutivos ou não, de permanência no Brasil, novo período de até doze meses será contado da data do ingresso seguinte àquele em que se iniciou a contagem anterior.

§ 2º - A pessoa física não-residente que receba rendimentos de fonte situada no Brasil deve comunicar à fonte pagadora tal condição, por escrito, para que seja feita a retenção do imposto de renda, observado o disposto nos arts. 35 a 45.

Art. 4º - A partir do momento em que a pessoa física adquira a condição de residente ou de não-residente no País, dar-se-á o retorno à condição anterior somente quando ocorrer qualquer das hipóteses previstas nos arts. 2º ou 3º, conforme o caso.

Cadastro de Pessoas Físicas

Art. 5º - A partir de 1º de dezembro de 2002, é obrigatória a inscrição no Cadastro de Pessoas Físicas (CPF) de não-residente que possua no Brasil bens e direitos sujeitos a registro público, inclusive:

I - imóveis;

II - veículos;

III - embarcações;

IV - aeronaves;

V - participações societárias;

VI - contas-correntes bancárias;

VII - aplicações no mercado financeiro;

VIII - aplicações no mercado de capitais.

Parágrafo único - Para fins do previsto neste artigo devem ser observadas as disposições da Instrução Normativa SRF nº 190, de 9 de agosto de 2002.

Declaração de Ajuste Anual

Pessoa Física Que Passar à Condição de Residente no Brasil

Art. 6º - A pessoa física que passar à condição de residente no Brasil está sujeita às normas vigentes na legislação tributária aplicáveis aos demais residentes no Brasil a partir da data em que se caracterizar a condição de residente.

Parágrafo único - Para fins do disposto no caput, a pessoa física deve comunicar à fonte pagadora a condição de residente.

Art. 7º - Na Declaração de Ajuste Anual é aplicada a tabela progressiva anual e são permitidas todas as deduções previstas na legislação tributária, desde que incorridas a partir da aquisição da condição de residente no Brasil, obedecidos os limites legais.

Art. 8º - Na Declaração de Bens e Direitos da Declaração de Ajuste Anual, devem ser relacionados, na coluna "Situação em 31 de dezembro" do ano-calendário anterior, os bens móveis, imóveis, direitos e obrigações, no Brasil e no exterior, que constituíam o patrimônio da pessoa física e o de seus dependentes na data em que se caracterizou a condição de residente no Brasil.

§ 1º - A pessoa física que retornar à condição de residente no Brasil deve considerar como custo:

I - dos bens e direitos adquiridos anteriormente à saída do Brasil, o valor constante na Declaração de Saída Definitiva do País ou na última declaração apresentada ou, ainda, no caso de não-obrigado à entrega de declaração, o custo de aquisição, atualizado até 31 de dezembro de 1995 com base na tabela constante no Anexo I, observado o disposto no art. 96 da Lei nº 8.383, de 30 de dezembro de 1991;

II - dos bens e direitos situados no exterior, adquiridos no período em que o contribuinte se encontrava na situação de não-residente no Brasil, os valores de aquisição convertidos:

a) em reais pela cotação cambial de venda da moeda em que o bem foi adquirido, fixada pelo Banco Central do Brasil para a data da aquisição, no caso de bens adquiridos até 31 de dezembro de 1999;

b) em dólares dos Estados Unidos da América e, em seguida, em reais pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil, para a data da aquisição, no caso de bens adquiridos a partir de 1º de janeiro de 2000;

III - dos bens e direitos situados no Brasil, adquiridos no período em que o contribuinte se encontrava na situação de não-residente no Brasil, o valor de aquisição atualizado até 31 de dezembro de 1995 com base na tabela constante no Anexo I, se for o caso.

§ 2º - Na hipótese da alínea "a" do inciso II do § 1º, os valores de aquisição são atualizados até 31 de dezembro de 1995 com base na tabela constante do Anexo I, se for o caso.

§ 3º - A pessoa física que passar à condição de residente no Brasil, que não tenha tido essa condição anteriormente, deve declarar os bens e direitos situados no exterior na forma do disposto no inciso II do § 1º.

§ 4º - Os saldos dos depósitos não remunerados mantidos em instituições financeiras no exterior, bem assim as dívidas e ônus reais assumidos no exterior, devem ser convertidos em reais pela cotação fixada, para compra, pelo Banco Central do Brasil, para a data em que se caracterizar a condição de residente no Brasil.

§ 5º - O estoque de moeda estrangeira em poder do contribuinte deve ser convertido em dólares dos Estados Unidos da América pelo valor fixado pela autoridade monetária do país emissor da moeda para a data em que se caracterizar a condição de residente no Brasil e, em seguida, em reais pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil, para a data em que se caracterizar a condição de residente no Brasil.

§ 6º - Nas situações previstas no § 1º, inciso II, "a", e no § 4º, caso a moeda utilizada na aquisição dos bens e direitos não tenha cotação no Brasil, o custo de aquisição dos bens e direitos, os saldos dos depósitos e o estoque de moeda estrangeira devem ser convertidos em dólares dos Estados Unidos da América pelo valor fixado pela autoridade monetária do país emissor da moeda e, em seguida, em reais pela cotação do dólar fixada pelo Banco Central do Brasil.

§ 7º - Considera-se o custo de aquisição igual a zero na impossibilidade de sua comprovação.

Pessoa Física Que Passar à Condição de Não-Residente

Saída Definitiva do País

Art. 9º - A pessoa física residente no Brasil que se retirar em caráter permanente do território nacional no curso do ano-calendário deve:

I - apresentar, até a data da saída do Brasil, a Declaração de Saída Definitiva do País, relativa ao período em tenha permanecido na condição de residente no Brasil no ano-calendário da saída, bem assim as declarações correspondentes a anos-calendário anteriores, se obrigatórias e ainda não entregues;

II - recolher em quota única, até a data prevista para a entrega das declarações de que trata o inciso I, o imposto nelas apurado e os demais créditos tributários ainda não quitados, cujos prazos para pagamento são considerados vencidos nesta data, se prazo menor não estiver estipulado na legislação tributária.

§ 1º - Para fins do disposto no inciso II do caput, são considerados sem efeito suspensivo da cobrança as reclamações contra imposto de renda lançado ou arrecadado na fonte, permitidos, todavia, depósitos, em dinheiro, relativamente à parte objeto de reclamação.

§ 2º - As declarações de que trata o inciso I do caput devem ser transmitidas pela Internet, ou entregues em disquete ou em formulário nas unidades da SRF.

§ 3º - Na Declaração de Saída Definitiva do País, o imposto é apurado mediante a utilização dos valores da tabela progressiva mensal, vigente no ano-calendário da saída, multiplicados pelo número de meses em que o contribuinte tenha permanecido na condição de residente no Brasil, no ano-calendário em questão.

§ 4º - Na determinação da base de cálculo na Declaração de Saída Definitiva do País podem ser deduzidos, observados os limites e condições fixados na legislação pertinente:

I - as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais;

II - o valor de R$ 1.272,00 (mil, duzentos e setenta e dois reais) por dependente;

III - as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, cujo ônus tenha sido do próprio contribuinte e desde que destinadas ao seu próprio benefício;

IV - as contribuições para as entidades de previdência privada domiciliadas no Brasil, destinadas a custear benefícios complementares assemelhados aos da Previdência Social e para os Fundos de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do próprio contribuinte e desde que destinadas a seu próprio benefício bem assim de seus dependentes;

V - as despesas médicas e as despesas com instrução, próprias e dos dependentes;

VI - as despesas escrituradas em livro Caixa.

§ 5º - A dedução a que se refere o inciso IV do § 4º é limitada a doze por cento do total dos rendimentos tributáveis computados na determinação da base de cálculo do imposto devido na declaração.

§ 6º - As despesas médicas e com instrução de alimentandos, quando realizadas pelo alimentante em virtude de cumprimento de decisão judicial ou acordo homologado judicialmente, podem ser deduzidas a tais títulos na determinação da base de cálculo do imposto na declaração do alimentante, observados os limites e condições fixados na legislação pertinente.

§ 7º - As deduções referentes a pagamentos efetuados em moeda estrangeira são convertidas em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país no qual as despesas foram realizadas para a data do pagamento e, em seguida, em reais pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento.

§ 8º - Para fins do disposto neste artigo, ao pleitear a restituição de imposto por meio da declaração, o sujeito passivo deve indicar o banco, a agência e o número da conta-corrente ou de poupança de sua titularidade em que pretende seja efetuado o crédito.

Art. 10 - Os rendimentos recebidos de fontes situadas no Brasil pela pessoa física que se retirar em caráter permanente do território nacional sujeitam-se à tributação exclusiva na fonte ou definitiva, nos termos previstos nos arts. 26 a 45, a partir da data da saída definitiva do País.

§ 1º - Para fins do disposto no caput, a pessoa física deve comunicar à fonte pagadora a data da saída definitiva do Brasil.

§ 2º - Caso a pessoa física se retire em caráter permanente do território nacional sem entregar a Declaração de Saída Definitiva do País, seus rendimentos serão tributados nos termos previstos no § 1º do art. 11 durante os primeiros doze meses de ausência, e, a partir do décimo terceiro mês, conforme o disposto nos arts. 26 a 45.

Saída em Caráter Temporário do Brasil

Art. 11 - A pessoa física que se ausentar do território nacional em caráter temporário, permanecendo no exterior por mais de doze meses consecutivos, deve:

I - apresentar, até trinta dias contados da data em que completar doze meses consecutivos de ausência, a Declaração de Saída Definitiva do País, relativa ao período em que tenha permanecido na condição de residente no Brasil no ano-calendário da caracterização da condição de não-residente, bem assim as declarações correspondentes a anos-calendário anteriores, se obrigatórias e ainda não entregues;

II - recolher em quota única, até a data prevista para a entrega das declarações de que trata o inciso I, o imposto nelas apurado e os demais créditos tributários ainda não quitados, cujos prazos para pagamento são considerados vencidos nesta data, se prazo menor não estiver estipulado na legislação tributária.

§ 1º - Os rendimentos recebidos nos primeiros doze meses consecutivos de ausência:

I - de fontes situadas no Brasil são tributados como os rendimentos recebidos pelos demais residentes no Brasil;

II - de fontes situadas no exterior sujeitam-se à tributação no Brasil nos termos previstos nos arts. 14 a 16, 19 e 20.

§ 2º - Os rendimentos recebidos a partir do décimo terceiro mês consecutivo de ausência sujeitam-se à tributação exclusiva na fonte ou definitiva, nos termos previstos nos arts. 26 a 45.

Pessoa Física Ausente no Exterior a Serviço do Brasil

Art. 12 - A pessoa física ausente no exterior a serviço do Brasil em autarquias ou repartições do Governo brasileiro situadas no exterior mantém a condição de residente no Brasil e sujeita-se à apresentação da Declaração de Ajuste Anual de acordo com as mesmas normas aplicáveis às demais pessoas físicas residentes no País, observado o disposto nos arts. 17 e 18.

Parágrafo único - Não se enquadra no conceito de ausente no exterior a serviço do Brasil o empregado de empresa pública ou de sociedade de economia mista, quando a serviço específico da empresa no exterior, bem assim o contratado local de representações diplomáticas.

Falta de Apresentação da Declaração

Art. 13 - A falta de apresentação das declarações a que se referem os arts. 9º e 11 ou a sua apresentação após o prazo fixado sujeita o contribuinte às seguintes penalidades:

I - existindo imposto devido, multa de um por cento ao mês ou fração de atraso calculada sobre o valor do imposto devido, observados os limites mínimo de R$ 165,74 (cento e sessenta e cinco reais e setenta e quatro centavos) e máximo de vinte por cento do valor do imposto devido; ou

II - não existindo imposto devido, multa de R$ 165,74 (cento e sessenta e cinco reais e setenta e quatro centavos).

Tributação de Rendimentos

Recebidos de Fonte no Exterior Por Residente no Brasil

Ganhos de Capital

Art. 14 - A alienação de bens ou direitos e a liquidação ou resgate de aplicações financeiras adquiridos, a qualquer título, em moeda estrangeira, bem assim a alienação de moeda estrangeira mantida em espécie, de propriedade de pessoa física, estão sujeitos à apuração de ganho de capital tributável de acordo com o disposto no art. 24 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e sua regulamentação.

Resultado da Atividade Rural

Art. 15 - O resultado da atividade rural exercida no exterior, quando positivo, integra a base de cálculo do imposto devido na declaração no ano-calendário e deve ser apurado de acordo com o disposto na Instrução Normativa SRF nº 83, de 11 de outubro de 2001.

§ 1º - O imposto pago no exterior pode ser compensado na Declaração de Ajuste Anual até o valor correspondente à diferença entre o imposto calculado com a inclusão do resultado da atividade rural exercida no exterior e o imposto calculado sem a inclusão desses rendimentos, observado o disposto nos arts. 1º, caput e § 2º, e 16, § 1º, desde que não seja compensado ou restituído no exterior.

§ 2º - O imposto pago no exterior é convertido em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país de origem dos rendimentos para a data do recebimento e, em seguida, em reais pela cotação do dólar fixada, para compra, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento.

Demais Rendimentos Recebidos

Art. 16 - Os demais rendimentos recebidos de fontes situadas no exterior por residente no Brasil, transferidos ou não para o País, estão sujeitos à tributação sob a forma de recolhimento mensal obrigatório (carnê-leão), no mês do recebimento, e na Declaração de Ajuste Anual.

§ 1º - O imposto de renda pago em país com o qual o Brasil tenha firmado acordo, tratado ou convenção internacional prevendo a compensação, ou naquele em que haja reciprocidade de tratamento, pode ser considerado como redução do imposto devido no Brasil, desde que não seja compensado ou restituído no exterior.

§ 2º - Os rendimentos em moeda estrangeira e o imposto pago no exterior são convertidos em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país de origem dos rendimentos para a data do recebimento e, em seguida, em reais pela cotação do dólar fixada, para compra, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento.

§ 3º - Na determinação da base de cálculo sujeita à incidência mensal do imposto, quando não utilizados para fins de retenção na fonte, podem ser deduzidos, observados os limites e condições fixados na legislação pertinente:

I - as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais;

II - o valor de R$ 106,00 (cento e seis reais) por dependente;

III - as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, cujo ônus tenha sido do próprio contribuinte e desde que destinadas a seu próprio benefício;

IV - as despesas escrituradas em livro Caixa.

§ 4º - As deduções referentes aos pagamentos efetuados em moeda estrangeira são convertidas em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país no qual as despesas foram realizadas para a data do pagamento e, em seguida, em reais pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento.

§ 5º - O imposto relativo ao carnê-leão deve ser calculado mediante utilização da tabela progressiva mensal vigente no mês do recebimento do rendimento e recolhido até o último dia útil do mês subseqüente ao do recebimento do rendimento.

§ 6º - O imposto pago no país de origem dos rendimentos pode ser compensado no mês do pagamento com o imposto relativo ao carnê-leão e com o apurado na Declaração de Ajuste Anual, até o valor correspondente à dif33erença entre o imposto calculado com a inclusão dos rendimentos de fontes no exterior e o imposto calculado sem a inclusão desses rendimentos, observado o disposto no § 1º deste artigo e no art. 1º, caput e § 2º.

§ 7º - Se o pagamento do imposto de que trata o § 1º ocorrer em ano-calendário posterior ao do recebimento do rendimento, a pessoa física pode compensá-lo com o imposto relativo ao carnê-leão do mês do seu efetivo pagamento e com o apurado na Declaração de Ajuste Anual do ano-calendário do pagamento do imposto, observado o limite de compensação de que trata o § 6º relativamente à Declaração de Ajuste Anual do ano-calendário do recebimento do rendimento.

§ 8º - Caso o imposto pago no exterior seja maior do que o imposto relativo ao carnê-leão no mês do pagamento, a diferença pode ser compensada nos meses subseqüentes até dezembro do ano-calendário e na Declaração de Ajuste Anual, observado o limite de que trata o § 6º.

§ 9º - Na determinação da base de cálculo na Declaração de Ajuste Anual podem ser deduzidos, observados os limites e condições fixados na legislação pertinente:

I - as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais;

II - o valor de R$ 1.272,00 (mil, duzentos e setenta e dois reais) por dependente;

III - as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, cujo ônus tenha sido do próprio contribuinte e desde que destinadas a seu próprio benefício;

IV - as contribuições para as entidades de previdência privada domiciliadas no Brasil, destinadas a custear benefícios complementares assemelhados aos da Previdência Social e para os Fundos de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do próprio contribuinte e desde que destinadas a seu próprio benefício bem assim de seus dependentes;

V - as despesas médicas e as despesas com instrução, próprias e dos dependentes;

VI - as despesas escrituradas em livro Caixa.

§ 10 - Outros rendimentos recebidos de fontes situadas no Brasil ou no exterior pelas pessoas físicas de que trata este artigo devem ser declarados segundo as mesmas normas aplicáveis às demais pessoas físicas residentes no Brasil.

§ 11 - A dedução a que se refere o inciso IV do § 9º é limitada a doze por cento do total dos rendimentos tributáveis computados na determinação da base de cálculo do imposto devido na declaração.

§ 12 - As despesas médicas e com instrução de alimentandos, quando realizadas pelo alimentante em virtude de cumprimento de decisão judicial ou acordo homologado judicialmente, podem ser deduzidas a tais títulos na determinação da base de cálculo do imposto na declaração do alimentante, observados os limites e condições fixados na legislação pertinente.

§ 13 - As deduções referentes a pagamentos efetuados em moeda estrangeira são convertidas em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país no qual as despesas foram realizadas para a data do pagamento e, em seguida, em reais pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento.

§ 14 - A Declaração de Ajuste Anual deve ser transmitida pela Internet ou entregue nas agências bancárias autorizadas, se em disquete, ou nas agências dos Correios e nos postos do MRE no exterior, se em formulário, até o último dia útil do mês de abril do ano-calendário subseqüente ao do recebimento dos rendimentos.

§ 15 - O saldo do imposto apurado na declaração deve ser recolhido de acordo com as normas aplicáveis às demais pessoas físicas residentes no Brasil.

§ 16 - Para fins do disposto neste artigo, ao pleitear a restituição de imposto por meio da declaração, o sujeito passivo deve indicar o banco, a agência e o número da conta-corrente ou de poupança de sua titularidade em que pretende seja efetuado o crédito.

Recebidos Por Ausente no Exterior a Serviço do Brasil

Art. 17 - Os rendimentos do trabalho assalariado recebidos em moeda estrangeira por residente no Brasil ausente no exterior a serviço do País, de autarquias ou repartições do Governo brasileiro situadas no exterior, estão sujeitos ao imposto na fonte, observado o disposto no § 5º do art. 16.

§ 1º - Na determinação da base de cálculo mensal são considerados como tributáveis 25% do total dos rendimentos referidos no caput deste artigo.

§ 2º - Os rendimentos do trabalho assalariado em moeda estrangeira são convertidos em reais pela cotação do dólar dos Estados Unidos da América fixada, para compra, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento.

§ 3º - Na determinação da base de cálculo sujeita à incidência mensal do imposto na fonte podem ser deduzidos, observados os limites e condições fixados na legislação pertinente:

I - as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais;

II - o valor de R$ 106,00 (cento e seis reais) por dependente;

III - as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, cujo ônus tenha sido do próprio contribuinte e desde que destinadas a seu próprio benefício;

IV - as contribuições para as entidades de previdência privada domiciliadas no Brasil, destinadas a custear benefícios complementares assemelhados aos da Previdência Social e para os Fundos de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do próprio contribuinte e desde que destinadas a seu próprio benefício.

§ 4º - Aos demais rendimentos recebidos no exterior pelas pessoas físicas de que trata este artigo, aplicam-se as normas dos arts. 14 a 16.

§ 5º - Os demais rendimentos recebidos de fontes situadas no País estão sujeitos à tributação segundo as mesmas normas aplicáveis às demais pessoas físicas residentes no Brasil.

Art. 18 - Na Declaração de Ajuste Anual, em relação ao trabalho assalariado prestado a autarquias ou repartições do Governo brasileiro situadas no exterior, são tributados 25% do total dos rendimentos recebidos, sendo os restantes 75% considerados rendimentos não-tributáveis.

§ 1º - Na determinação da base de cálculo na Declaração de Ajuste Anual podem ser deduzidos, observados os limites e condições fixados na legislação pertinente:

I - as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais;

II - o valor de R$ 1.272,00 (mil, duzentos e setenta e dois reais) por dependente;

III - as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, cujo ônus tenha sido do próprio contribuinte e desde que destinadas a seu próprio benefício;

IV - as contribuições para as entidades de previdência privada domiciliadas no Brasil, destinadas a custear benefícios complementares assemelhados aos da Previdência Social e para os Fundos de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do próprio contribuinte e desde que destinadas a seu próprio benefício e/ou de seus dependentes;

V - as despesas médicas e as despesas com instrução, próprias e dos dependentes.

§ 2º - Outros rendimentos recebidos de fontes situadas no Brasil ou no exterior pelas pessoas físicas de que trata este artigo devem ser declarados segundo as mesmas normas aplicáveis às demais pessoas físicas residentes no Brasil.

§ 3º - A dedução a que se refere o inciso IV do § 1º é limitada a doze por cento do total dos rendimentos tributáveis computados na determinação da base de cálculo do imposto devido na declaração.

§ 4º - As despesas médicas e com instrução de alimentandos, quando realizadas pelo alimentante em virtude de cumprimento de decisão judicial ou acordo homologado judicialmente, podem ser deduzidas a tais títulos na determinação da base de cálculo do imposto na declaração do alimentante, observados os limites e condições fixados na legislação pertinente.

§ 5º - As deduções referentes a pagamentos efetuados em moeda estrangeira são convertidas em dólares dos Estados Unidos da América, pelo valor fixado pela autoridade monetária do país no qual as despesas foram realizadas para a data do pagamento e, em seguida, em reais pela cotação do dólar fixada, para venda, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento.

§ 6º - A Declaração de Ajuste Anual deve ser transmitida pela Internet ou entregue nas representações diplomáticas do Brasil no exterior, se em formulário, até o último dia útil do mês de abril do ano-calendário subseqüente ao do recebimento dos rendimentos.

§ 7º - O saldo do imposto apurado na declaração deve ser recolhido de acordo com as normas aplicáveis às demais pessoas físicas residentes no Brasil.

§ 8º - Para fins do disposto neste artigo, ao pleitear a restituição de imposto por meio da declaração, o sujeito passivo deve indicar o banco, a agência e o número da conta-corrente ou de poupança de sua titularidade em que pretende seja efetuado o crédito.

Recebidos Por Pessoa Física Que Ingressar no Brasil Com Visto Permanente

Art. 19 - A pessoa física que ingressar no Brasil em caráter permanente tem seus rendimentos, inclusive os recebidos de fontes situadas no exterior, tributados de acordo com as normas aplicáveis aos residentes no Brasil, a partir da data da chegada consignada no passaporte pela autoridade local competente.

Recebidos Por Pessoa Física Que Ingressar no Brasil Com Visto Temporário

Art. 20 - Os rendimentos de pessoa física portadora de visto temporário:

I - recebidos de fontes situadas no Brasil até o dia anterior à data de aquisição da condição de residente no País são tributados de acordo com o disposto nos arts. 26 a 45;

II - recebidos de fontes situadas no Brasil e no exterior a partir da data de aquisição da condição de residente no País são tributados de acordo com as mesmas normas aplicáveis aos residentes no Brasil.

Recebidos de Organismos Internacionais

Art. 21 - Os rendimentos recebidos por residentes no Brasil de organismos internacionais situados no Brasil ou no exterior estão sujeitos à tributação sob a forma de recolhimento mensal obrigatório (carnê-leão) no mês do recebimento e na Declaração de Ajuste Anual.

§ 1º - Estão isentos do imposto os rendimentos do trabalho recebidos pelo exercício de funções específicas no Programa das Nações Unidas para o Desenvolvimento no Brasil (PNUD), nas Agências Especializadas da Organização das Nações Unidas (ONU), na Organização dos Estados Americanos (OEA) e na Associação Latino-Americana de Integração (Aladi), situados no Brasil, por servidores aqui residentes, desde que seus nomes sejam relacionados e informados à SRF por tais organismos como integrantes das categorias por elas especificadas.

§ 2º - A informação de que trata o § 1º deve ser:

I - prestada em formulário, conforme o modelo constante no Anexo II, e conter o nome do organismo internacional, a relação dos servidores abrangidos pela isenção e os respectivos números de inscrição no CPF;

II - enviada até o último dia útil do mês de fevereiro do ano-calendário subseqüente ao do pagamento dos rendimentos à Coordenação Geral de Fiscalização (Cofis) da SRF.

Art. 22 - Estão isentos do imposto os rendimentos do trabalho assalariado recebidos no Brasil, por pessoa física não-residente, de organismos internacionais de que o Brasil faça parte e aos quais se tenha obrigado, por tratado, acordo ou convênio, a conceder isenção.

Parágrafo único - Os demais rendimentos recebidos no Brasil pelas pessoas referidas no caput são tributados de acordo com o disposto nos arts. 26 a 45.

Recebidos de Órgãos de Governo Estrangeiro no Brasil

Art. 23 - Estão isentos do imposto os rendimentos do trabalho assalariado recebidos no Brasil por:

I - servidor diplomático de governo estrangeiro;

II - servidor não-brasileiro de embaixadas, consulados e repartições oficiais de outros países no Brasil, desde que no país de sua nacionalidade seja assegurada a reciprocidade de tratamento aos brasileiros que lá exerçam idênticas funções.

Parágrafo único - Os demais rendimentos recebidos no Brasil pelas pessoas referidas no caput são tributados de acordo com o disposto nos arts. 26 a 45.

Art. 24 - Os rendimentos recebidos de órgãos de governo estrangeiro no País por residente no Brasil estão sujeitos à tributação sob a forma de recolhimento mensal obrigatório (carnê-leão) no mês do recebimento, e na Declaração de Ajuste Anual.

Recebidos do Governo Brasileiro no Exterior Por Não-Residente

Art. 25 - Estão isentos do imposto na fonte os rendimentos correspondentes a serviços prestados por não-residente, como assalariado ou não, recebidos de autarquias ou repartições do Governo brasileiro situadas fora do território nacional.

Ganhos de Capital de Não-Residente

Art. 26 - A alienação de bens e direitos situados no Brasil realizada por não-residente está sujeita à tributação definitiva sob a forma de ganho de capital, segundo as normas aplicáveis às pessoas físicas residentes no Brasil.

§ 1º - O ganho de capital é determinado pela diferença positiva entre o valor de alienação e o custo de aquisição do bem ou direito.

§ 2º - O custo de aquisição dos bens ou direitos adquiridos:

I - até 1995 pode ser atualizado com base nos índices constantes no Anexo I;

II - a partir de 1996 não está sujeito a atualização.

§ 3º - O valor de aquisição do bem ou direito para fins do disposto neste artigo deve ser comprovado com documentação hábil e idônea.

§ 4º - Na impossibilidade de comprovação, o custo de aquisição é:

I - apurado com base no capital registrado no Banco Central do Brasil, vinculado à compra do bem ou direito;

II - igual a zero, nos demais casos.

§ 5º - Na apuração do ganho de capital de não-residente não se aplicam as isenções e reduções previstas para o residente no Brasil.

Art. 27 - O imposto sobre o ganho de capital é:

I - determinado à alíquota de quinze por cento, ressalvada a existência de acordo, tratado ou convenção firmado entre o Brasil e o país de residência do alienante;

II - recolhido pelo alienante ou seu procurador na data da alienação.

Operações Financeiras de Não-Residente

Art. 28 - Ressalvado o disposto nos arts. 29 e 30, o não-residente sujeita-se às mesmas normas de tributação pelo imposto de renda previstas para os residentes no Brasil, em relação aos:

I - rendimentos decorrentes de aplicações financeiras de renda fixa e em fundos de investimento;

II - ganhos líquidos auferidos em operações realizadas em bolsas de valores, de mercadorias, de futuros e assemelhadas;

III - ganhos líquidos auferidos na alienação de ouro, ativo financeiro, e em operações realizadas nos mercados de liquidação futura, fora de bolsa;

IV - rendimentos auferidos nas operações de swap.

§ 1º - O investimento por não-residente nos mercados financeiros e de valores mobiliários somente pode ser realizado no Brasil por intermédio de representante legal, previamente designado dentre as instituições autorizadas pelo Poder Executivo a prestar tal serviço e que será responsável, nos termos do art. 128 da Lei nº 5.172, de 25 de outubro de 1966 - Código Tributário Nacional (CTN), pelo cumprimento das obrigações tributárias decorrentes das operações que realizar por conta e ordem do representado.

§ 2º - A responsabilidade de que trata o § 1º somente se aplica no caso do imposto referente aos ganhos líqüidos de que tratam os incisos II e III do caput.

Art. 29 - Os rendimentos auferidos por investidor não-residente, individual ou coletivo, que realizar operações financeiras no Brasil de acordo com as normas e condições estabelecidas pelo Conselho Monetário Nacional (CMN), sujeitam-se à incidência do imposto de renda às seguintes alíquotas:

I - dez por cento, no caso de aplicações nos fundos de investimento em ações, em operações de swap, registradas ou não em bolsa, e nas operações realizadas em mercados de liquidação futura, fora de bolsa;

II - quinze por cento, nos demais casos, inclusive em operações financeiras de renda fixa, realizadas no mercado de balcão ou em bolsa.

§ 1º - A base de cálculo do imposto, bem assim o momento de sua incidência sobre os rendimentos auferidos pelos investidores de que trata este artigo, obedecem às normas aplicáveis aos rendimentos de mesma natureza auferidos por residentes no Brasil, ressalvado o disposto no § 2º.

§ 2º - No caso de aplicação em fundos de investimento, a incidência do imposto de renda ocorre exclusivamente por ocasião do resgate de quotas.

§ 3º - Na apuração do imposto de que trata este artigo serão indedutíveis os prejuízos apurados em operações de renda fixa e de renda variável.

Art. 30 - Não estão sujeitos à incidência do imposto os ganhos de capital apurados pelo investidor não-residente de que trata o art. 29, assim entendidos os resultados positivos auferidos:

I - nas operações realizadas em bolsas de valores, de mercadorias, de futuros e assemelhadas, ressalvado o disposto no § 1º;

II - nas operações com ouro, ativo financeiro, fora de bolsa.

§ 1º - A não-incidência prevista no inciso I do caput não se aplica aos resultados positivos auferidos por não-residente nas operações conjugadas que permitam a obtenção de rendimentos predeterminados, tais como as realizadas:

I - nos mercados de opções de compra e de venda em bolsas de valores, de mercadorias e de futuros (box);

II - no mercado a termo nas bolsas de que trata o inciso I deste parágrafo, em operações de venda coberta e sem ajustes diários;

III - no mercado de balcão.

§ 2º - Não se aplica aos ganhos de capital de que trata este artigo a igualdade de tratamento tributário entre residentes no Brasil e não-residentes, prevista no art. 18 da Lei nº 9.249, de 26 de dezembro de 1995.

Art. 31 - O regime de tributação previsto nos arts. 29 e 30 não se aplica a investimento oriundo de país com tributação favorecida.

§ 1º - O disposto no caput aplica-se a investimento, em conta própria ou em conta coletiva, proveniente dos países e dependências que se enquadrem nas condições ali estabelecidas.

§ 2º - Na hipótese de os investimentos de que trata o caput serem realizados nos mercados de liquidação futura referenciados em produtos agropecuários, nas bolsas de mercadorias e de futuros, os decorrentes ganhos líquidos ou perdas são apurados em dólares dos Estados Unidos da América e convertidos em reais pela taxa de câmbio para venda de moeda estrangeira do último dia útil do mês de apuração, divulgada pelo Banco Central do Brasil.

Art. 32 - É responsável pela retenção e recolhimento do imposto:

I - o representante legal do investidor não-residente, em relação aos ganhos referidos nos incisos II e III do art. 28;

II - a bolsa de mercadorias e de futuros encarregada do registro do investimento externo no Brasil, nos casos de que trata o § 2º do art. 31;

III - a pessoa jurídica que efetuar o pagamento dos rendimentos ou o administrador do fundo ou clube de investimento, nos demais casos.

Art. 33 - Os rendimentos auferidos no resgate de quotas de fundos de investimento mantidos com recursos provenientes da conversão de débitos externos brasileiros, e de que participem, exclusivamente, não-residentes, são tributados de acordo com as normas previstas para aplicação em fundos de investimento por pessoas físicas residentes no Brasil.

Art. 34 - O imposto deve ser recolhido:

I - até o último dia útil do mês subseqüente ao da percepção do rendimento ou na data da remessa, se esta ocorrer antes do prazo de vencimento do imposto, nos casos dos incisos II e III do art. 28;

II - nos demais casos, até o terceiro dia útil da semana subseqüente àquela em que tiverem ocorridos os fatos geradores ou na data da remessa, se esta ocorrer antes do vencimento do imposto, sendo responsável a fonte pagadora ou o administrador do fundo ou clube de investimento.

Remessas a Não-Residente

Art. 35 - Os rendimentos pagos, creditados, empregados, entregues ou remetidos a não-residente por fontes situadas no Brasil estão sujeitos à incidência do imposto exclusivamente na fonte, observadas as normas legais cabíveis.

Remuneração do Trabalho e de Serviços

Art. 36 - Os rendimentos do trabalho, com ou sem vínculo empregatício, e os da prestação de serviços, pagos, creditados, entregues, empregados ou remetidos a não-residente sujeitam-se à incidência do imposto na fonte à alíquota de 25%, ressalvado o disposto no art. 37.

Royalties e Serviços Técnicos e de Assistência Técnica e Administrativa

Art. 37 - As importâncias pagas, creditadas, entregues, empregadas ou remetidas a não-residente a título de royalties de qualquer natureza e de remuneração de serviços técnicos e de assistência técnica, administrativa e semelhantes sujeitam-se à incidência do imposto na fonte à alíquota de quinze por cento.

§ 1º - Para fins do disposto no caput:

I - classificam-se como royalties os rendimentos de qualquer espécie decorrentes do uso, fruição, exploração de direitos, tais como:

a) direito de colher ou extrair recursos vegetais, inclusive florestais;

b) direito de pesquisar e extrair recursos minerais;

c) uso ou exploração de invenções, processos e fórmulas de fabricação e de marcas de indústria e comércio;

d) exploração de direitos autorais, salvo quando recebidos pelo autor ou criador do bem ou obra;

II - considera-se:

a) serviço técnico o trabalho, obra ou empreendimento cuja execução dependa de conhecimentos técnicos especializados, prestados por profissionais liberais ou de artes e ofícios;

b) assistência técnica a assessoria permanente prestada pela cedente de processo ou fórmula secreta à concessionária, mediante técnicos, desenhos, estudos, instruções enviadas ao País e outros serviços semelhantes, os quais possibilitem a efetiva utilização do processo ou fórmula cedido.

§ 2º - Os juros de mora e quaisquer outras compensações decorrentes do pagamento em atraso dos rendimentos de que trata o caput sujeitam-se à incidência de imposto na fonte nas mesmas condições dos valores principais a que se refiram.

§ 3º - Os rendimentos mencionados no caput recebidos por residente em país com tributação favorecida sujeitam-se à incidência do imposto na fonte à alíquota de 25%.

Instalação e Manutenção de Escritórios Comerciais e de Representação, de Armazéns, Depósitos ou Entrepostos

Art. 38 - Os rendimentos recebidos de fontes situadas no Brasil, por não-residente, relativos a pagamento, crédito, emprego, entrega ou remessa para o exterior de despesas com instalação e manutenção de escritórios comerciais e de representação, de armazéns, depósitos ou entrepostos sujeitam-se à incidência do imposto na fonte à alíquota de quinze por cento.

Juros, Comissões, Despesas e Descontos Decorrentes de Colocações no Exterior de Títulos de Crédito Internacionais

Art. 39 - Os juros, comissões, despesas e descontos decorrentes de colocações no exterior, previamente autorizadas pelo Banco Central do Brasil, de títulos de crédito internacionais, inclusive commercial papers, pagos, creditados, empregados, entregues ou remetidos a não-residente sujeitam-se à incidência do imposto na fonte à alíquota de quinze por cento.

Comissões Pagas Por Exportadores, Fretes, Afretamentos, Aluguéis ou Arrendamento de Embarcações ou Aeronaves, Aluguel de Containers, Sobrestadia e Demais

Serviços de Instalações Portuárias

Art. 40 - Os rendimentos recebidos de fontes situadas no Brasil, por não-residente, relativos a pagamento, crédito, emprego, entrega ou remessa de comissões por exportadores a seus agentes no exterior, de receitas de fretes, afretamentos, aluguéis ou arrendamentos de embarcações marítimas ou fluviais ou de aeronaves estrangeiras, feitos por empresas, desde que tenham sido aprovados pelas autoridades competentes, bem assim de aluguel de containers, sobrestadia e outros relativos ao uso de serviços de instalações portuárias, sujeitam-se à incidência do imposto na fonte à alíquota zero.

Parágrafo único - Os rendimentos mencionados no caput recebidos por residente em país com tributação favorecida sujeitam-se à incidência do imposto na fonte à alíquota de 25%.

Despesas Com Promoção, Propaganda e Pesquisas de Mercado, Aluguéis e Arrendamentos

Art. 41 - Os rendimentos recebidos de fontes situadas no Brasil, por não-residente, relativos a pagamento, crédito, emprego, entrega ou remessa para o exterior de despesas relacionadas com pesquisa de mercado para produtos brasileiros de exportação, bem assim aquelas decorrentes de participação em exposições, feiras e eventos semelhantes, inclusive aluguéis e arrendamentos de estandes e locais de exposição, vinculadas à promoção de produtos brasileiros, e de despesas com propaganda realizadas no âmbito desses eventos, sujeitam-se à incidência do imposto na fonte à alíquota zero.

Parágrafo único - Os rendimentos mencionados no caput recebidos por residente em país com tributação favorecida sujeitam-se à incidência do imposto na fonte à alíquota de 25%.

Demais Rendimentos Recebidos Por Não-Residente

Art. 42 - Os demais rendimentos pagos, creditados, empregados, entregues ou remetidos a não-residente por fontes situadas no Brasil, inclusive a título de juros sobre o capital próprio, bem assim os decorrentes de cessão de direitos de atleta profissional, solicitação, obtenção e manutenção de direitos de propriedades industriais no exterior, aquisição ou remuneração, a qualquer título, de qualquer forma de direito, e os relativos a comissões e despesas incorridas nas operações de colocação, no exterior, de ações de companhias abertas, domiciliadas no Brasil, desde que aprovadas pelo Banco Central do Brasil e pela Comissão de Valores Mobiliários, sujeitam-se à incidência do imposto na fonte à alíquota de quinze por cento, quando não tiverem tributação específica prevista em lei.

§ 1º - Os juros e outros encargos pagos ou creditados pela pessoa jurídica a seus sócios ou acionistas, calculados sobre os juros remuneratórios do capital próprio e sobre os lucros e dividendos por ela distribuídos, sujeitam-se à incidência do imposto na fonte à alíquota de vinte por cento.

§ 2º - As normas referentes aos rendimentos de aplicações financeiras de renda fixa aplicam-se aos juros e a outros encargos referidos neste artigo, pagos ou creditados pela pessoa jurídica a seus sócios ou acionistas, e sobre os lucros e dividendos por ela distribuídos, observada a legislação vigente à época da apuração.

§ 3º - Os rendimentos mencionados no caput recebidos por residente em país com tributação favorecida sujeitam-se à incidência do imposto na fonte à alíquota de 25%.

Conceito de País Com Tributação Favorecida

Art. 43 - Considera-se país com tributação favorecida aquele que não tribute a renda ou que a tribute à alíquota inferior a vinte por cento.

Parágrafo único - Para os fins do disposto neste artigo, considera-se separadamente a tributação do trabalho e do capital, bem assim as dependências do país de residência.

Recolhimento do Imposto

Art. 44 - O imposto retido na fonte de que tratam os arts. 35 a 42 deve ser recolhido na data da ocorrência do fato gerador.

Lucros e Dividendos

Art. 45 - Não estão sujeitos à incidência do imposto os lucros e os dividendos calculados com base nos resultados apurados a partir de 1º de janeiro de 1996 e pagos, creditados, entregues, empregados ou remetidos pela pessoa jurídica a seus sócios ou acionistas não-residentes.

Disposições Finais

Art. 46 - O imposto deve ser recolhido em nome do espólio até o trânsito em julgado da decisão da partilha, sobrepartilha ou adjudicação dos bens, no caso de falecimento de não-residente no Brasil.

Art. 47 - O programa gerador e o formulário da Declaração de Saída Definitiva do País, bem assim o formulário da Relação de Servidores de Organismo Internacional Residentes no Brasil, de que tratam os arts. 9º, 11 e 21, § 2º, inciso I, serão disponibilizados na Internet, no endereço <http://www.receita.fazenda.gov.br>, e nas unidades da SRF.

Art. 48 - Ficam aprovados:

I - a Tabela de Atualização do Custo de Bens e Direitos (Anexo I);

II - o formulário da Relação de Servidores de Organismo Internacional Residentes no Brasil (Anexo II).

Art. 49 - Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 50 - Ficam formalmente revogadas, sem interrupção de sua força normativa, as Instruções Normativas SRF nº 73/98, de 23 de julho de 1998, nº 146/98, de 11 de dezembro de 1998, e nº 167/99, de 23 de dezembro de 1999.

Everardo Maciel

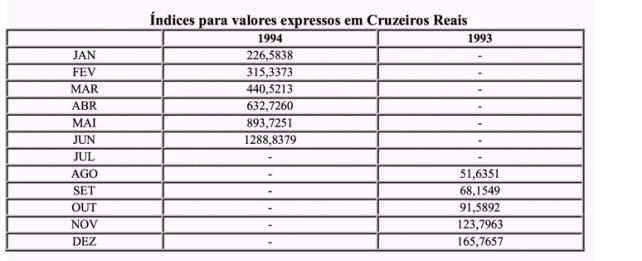

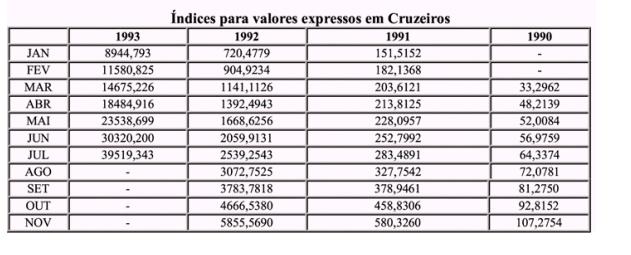

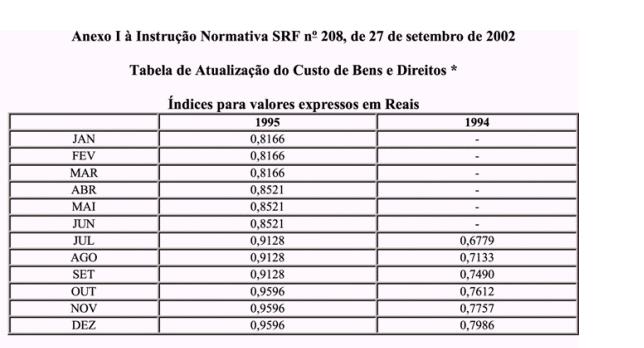

ANEXO I

Tabela de Atualização do Custo de Bens e Direitos *

Índices para valores expressos em Reais

1995 |

1994 |

|

JAN |

0,8166 |

- |

FEV |

0,8166 |

- |

MAR |

0,8166 |

- |

ABR |

0,8521 |

- |

MAI |

0,8521 |

- |

JUN |

0,8521 |

- |

JUL |

0,9128 |

0,6779 |

AGO |

0,9128 |

0,7133 |

SET |

0,9128 |

0,7490 |

OUT |

0,9596 |

0,7612 |

NOV |

0,9596 |

0,7757 |

DEZ |

0,9596 |

0,7986 |

1994 |

1993 |

|

JAN |

226,5838 |

- |

FEV |

315,3373 |

- |

MAR |

440,5213 |

- |

ABR |

632,7260 |

- |

MAI |

893,7251 |

- |

JUN |

1288,8379 |

- |

JUL |

- |

- |

AGO |

- |

51,6351 |

SET |

- |

68,1549 |

OUT |

- |

91,5892 |

NOV |

- |

123,7963 |

DEZ |

- |

165,7657 |

1993 |

1992 |

1991 |

1990 |

|

JAN |

8944,793 |

720,4779 |

151,5152 |

- |

FEV |

11580,825 |

904,9234 |

182,1368 |

- |

MAR |

14675,226 |

1141,1126 |

203,6121 |

33,2962 |

ABR |

18484,916 |

1392,4943 |

213,8125 |

48,2139 |

MAI |

23538,699 |

1668,6256 |

228,0957 |

52,0084 |

JUN |

30320,200 |

2059,9131 |

252,7992 |

56,9759 |

JUL |

39519,343 |

2539,2543 |

283,4891 |

64,3374 |

AGO |

- |

3072,7525 |

327,7542 |

72,0781 |

SET |

- |

3783,7818 |

378,9461 |

81,2750 |

OUT |

- |

4666,5380 |

458,8306 |

92,8152 |

NOV |

- |

5855,5690 |

580,3260 |

107,2754 |

DEZ |

- |

7243,3329 |

720,4779 |

126,9078 |

1990 |

1989 |

|

JAN |

10,4555 |

0,5515 |

FEV |

18,0650 |

0,7235 |

MAR |

33,2962 |

0,9447 |

ABR |

- |

1,0319 |

MAI |

- |

1,1073 |

JUN |

- |

1,2175 |

JUL |

- |

1,5198 |

AGO |

- |

1,9569 |

SET |

- |

2,5313 |

OUT |

- |

3,4411 |

NOV |

- |

4,7359 |

DEZ |

- |

6,6974 |

1989 |

1988 |

1987 |

1986 |

|

JAN |

551,4563 |

53,3508 |

11,6159 |

- |

FEV |

- |

62,1608 |

13,5700 |

- |

MAR |

- |

73,3269 |

16,2312 |

9,5095 |

ABR |

- |

85,0644 |

18,5873 |

9,4946 |

MAI |

- |

101,4610 |

22,4835 |

9,5735 |

JUN |

- |

119,5108 |

27,7523 |

9,7067 |

JUL |

- |

142,8467 |

32,7552 |

9,8306 |

AGO |

- |

177,1870 |

33,7538 |

9,9471 |

SET |

- |

213,7898 |

35,9000 |

10,1142 |

OUT |

- |

265,1106 |

37,9401 |

10,2889 |

NOV |

- |

337,3606 |

41,4237 |

10,4843 |

DEZ |

- |

428,1914 |

46,7426 |

10,8289 |

1986 |

1985 |

1984 |

1983 |

1982 |

1981 |

1980 |

|

JAN |

7154,2187 |

2183,6293 |

674,4178 |

260,1557 |

129,9540 |

66,0034 |

43,6003 |

FEV |

8315,5785 |

2458,7760 |

740,5248 |

275,7534 |

136,4509 |

69,3049 |

45,4306 |

MAR |

- |

2709,5023 |

831,6084 |

294,2330 |

143,2689 |

73,8098 |

47,1142 |

ABR |

- |

3053,5621 |

914,7541 |

320,7264 |

150,4332 |

78,4588 |

48,8560 |

MAI |

- |

3414,8122 |

996,2060 |

349,5961 |

158,7074 |

83,1659 |

50,6635 |

JUN |

- |

3756,5968 |

1084,8627 |

377,5557 |

167,4391 |

88,1562 |

52,3851 |

JUL |

- |

4102,4262 |

1184,6931 |

407,0068 |

176,6409 |

93,4447 |

54,0611 |

AGO |

- |

4414,8861 |

1306,7699 |

443,6374 |

187,2433 |

99,0493 |

55,7928 |

SET |

- |

4775,8834 |

1445,1775 |

481,3550 |

200,3535 |

104,7954 |

57,5801 |

OUT |

- |

5210,4453 |

1596,9328 |

527,0864 |

214,3738 |

110,7690 |

59,3067 |

NOV |

- |

5679,6407 |

1798,1611 |

578,2024 |

229,3774 |

117,0890 |

61,2027 |

DEZ |

- |

6311,1332 |

1976,1064 |

626,7905 |

244,2900 |

123,5304 |

63,1619 |

1979 |

1978 |

1977 |

1976 |

1975 |

1974 |

1973 |

|

JAN |

29,2084 |

21,3001 |

16,4143 |

11,9172 |

9,5414 |

7,2055 |

6,3339 |

FEV |

29,8682 |

21,7498 |

16,6979 |

12,1465 |

9,6870 |

7,2814 |

6,3966 |

MAR |

30,5634 |

22,2542 |

17,0275 |

12,4178 |

9,8475 |

7,3903 |

6,4636 |

ABR |

31,3269 |

22,8280 |

17,4136 |

12,7125 |

10,0326 |

7,4834 |

6,5414 |

MAI |

32,4999 |

23,4947 |

17,9159 |

13,0338 |

10,2326 |

7,6057 |

6,6165 |

JUN |

33,7411 |

24,2103 |

18,4925 |

13,4216 |

10,4684 |

7,7675 |

6,7004 |

JUL |

34,8635 |

24,9399 |

19,1083 |

13,8178 |

10,6598 |

8,0259 |

6,7748 |

AGO |

35,8141 |

25,7021 |

19,6192 |

14,1709 |

10,8421 |

8,3790 |

6,8354 |

SET |

36,8430 |

26,4150 |

20,0212 |

14,5653 |

11,0112 |

8,7785 |

6,8926 |

OUT |

38,3244 |

27,1051 |

20,3021 |

15,0451 |

11,2347 |

9,1073 |

6,9596 |

NOV |

40,0813 |

27,7498 |

20,5837 |

15,5871 |

11,4786 |

9,3040 |

7,0071 |

DEZ |

41,8914 |

28,4601 |

20,8908 |

16,0593 |

11,7210 |

9,4213 |

7,0670 |

1972 |

1971 |

1970 |

|

JAN |

5,4984 |

4,5142 |

- |

FEV |

5,5644 |

4,5974 |

- |

MAR |

5,6387 |

4,6581 |

- |

ABR |

5,7032 |

4,7046 |

- |

MAI |

5,7790 |

4,7592 |

4,0291 |

JUN |

5,8763 |

4,8272 |

4,0665 |

JUL |

5,9817 |

4,9228 |

4,1292 |

AGO |

6,0677 |

5,0211 |

4,1656 |

SET |

6,1185 |

5,1265 |

4,2051 |

OUT |

6,1625 |

5,2383 |

4,2551 |

NOV |

6,2214 |

5,3437 |

4,3345 |

DEZ |

6,2626 |

5,4314 |

4,4275 |

1970 |

1969 |

1968 |

1967 |

|

JAN |

3,7849 |

3,1835 |

2,5454 |

- |

FEV |

3,8699 |

3,2416 |

2,5899 |

2,1254 |

MAR |

3,9477 |

3,2988 |

2,6276 |

2,1700 |

ABR |

3,9922 |

3,3453 |

2,6660 |

2,2021 |

MAI |

4,0291 |

3,3971 |

2,7161 |

2,2353 |

JUN |

- |

3,4391 |

2,7884 |

2,2754 |

JUL |

- |

3,4856 |

2,8680 |

2,3397 |

AGO |

- |

3,5096 |

2,9322 |

2,3988 |

SET |

- |

3,5357 |

2,9858 |

2,4355 |

OUT |

- |

3,5678 |

3,0280 |

2,4471 |

NOV |

- |

3,6259 |

3,0735 |

2,4640 |

DEZ |

- |

3,7017 |

3,1236 |

2,4989 |

1967 |

1966 |

1965 |

1964 |

1963 |

1962 |

1961 |

|

JAN |

2076,2149 |

1483,6788 |

1009,9330 |

558,5094 |

256,9452 |

155,9645 |

111,5376 |

FEV |

2125,4097 |

1523,8739 |

1009,9330 |

594,2552 |

279,4696 |

159,1750 |

110,2887 |

MAR |

- |

1546,2213 |

1009,9330 |

633,6666 |

301,2861 |

161,2328 |

111,8940 |

ABR |

- |

1572,9675 |

1197,6364 |

662,4604 |

307,2775 |

163,2881 |

117,0789 |

MAI |

- |

1633,8163 |

1197,6364 |

686,7544 |

325,9594 |

170,3513 |

117,8019 |

JUN |

- |

1706,2180 |

1197,6364 |

724,3962 |

352,1241 |

176,2466 |

119,4906 |

JUL |

- |

1775,9147 |

1358,4926 |

775,6892 |

366,1544 |

184,7356 |

119,6701 |

AGO |

- |

1825,9437 |

1358,4926 |

806,2526 |

387,7940 |

190,7269 |

125,5780 |

SET |

- |

1877,7928 |

1403,1875 |

847,1808 |

417,4727 |

196,8042 |

130,8438 |

OUT |

- |

1931,4115 |

1421,0351 |

893,7465 |

449,3759 |

202,9725 |

143,5394 |

NOV |

- |

1982,4011 |

1434,4588 |

893,7465 |

473,0632 |

220,7569 |

148,6308 |

DEZ |

- |

2027,9303 |

1456,8062 |

893,7465 |

514,5476 |

233,4550 |

151,0425 |

1960 |

1959 |

1958 |

1957 |

1956 |

1955 |

1954 |

|

JAN |

84,6372 |

62,4743 |

51,6570 |

48,8888 |

39,3255 |

35,2149 |

26,9914 |

FEV |

87,9463 |

66,7643 |

51,3916 |

49,1568 |

39,8614 |

34,8560 |

27,4186 |

MAR |

89,1067 |

67,1207 |

51,3916 |

49,0658 |

40,4858 |

35,1239 |

27,7953 |

ABR |

90,0016 |

68,8195 |

51,9275 |

48,4414 |

41,2012 |

35,9278 |

28,5107 |

MAI |

90,0016 |

69,9799 |

52,6404 |

48,5299 |

42,0961 |

35,5714 |

29,0466 |

JUN |

90,3580 |

70,8748 |

52,6404 |

48,4414 |

43,2565 |

35,9278 |

30,0300 |

JUL |

92,0568 |

71,5902 |

52,9109 |

49,0658 |

43,8834 |

36,5548 |

30,9224 |

AGO |

96,2609 |

75,0763 |

54,2507 |

49,9607 |

44,7758 |

37,3587 |

31,3699 |

SET |

99,8279 |

77,2201 |

55,5906 |

49,8722 |

45,5797 |

38,2536 |

32,0853 |

OUT |

104,6538 |

78,9189 |

57,8253 |

49,7812 |

46,5631 |

38,6985 |

32,4417 |

NOV |

107,2476 |

81,5101 |

60,6870 |

50,4966 |

46,7426 |

39,0575 |

33,3366 |

DEZ |

109,2194 |

82,8524 |

60,4165 |

51,3006 |

46,6541 |

39,5024 |

34,2315 |

1953 |

1952 |

1951 |

1950 |

1949 |

1948 |

1947 |

|

JAN |

23,5060 |

22,3444 |

18,1431 |

15,3730 |

14,6573 |

13,7644 |

12,7813 |

FEV |

23,6845 |

21,8975 |

18,4116 |

15,1042 |

14,7475 |

14,3006 |

12,8703 |

MAR |

23,6845 |

21,7190 |

18,7693 |

14,8368 |

14,7475 |

14,2104 |

12,9595 |

ABR |

23,3276 |

22,1649 |

19,3055 |

14,6573 |

14,8368 |

14,0319 |

12,8703 |

MAI |

23,2383 |

21,9867 |

19,6625 |

14,7475 |

14,5681 |

13,9429 |

12,9595 |

JUN |

23,5953 |

21,9867 |

19,5732 |

14,9260 |

14,5681 |

14,1211 |

12,9595 |

JUL |

26,0080 |

22,5229 |

19,3055 |

15,4622 |

14,7475 |

14,0319 |

12,8703 |

AGO |

25,8285 |

22,7011 |

19,6625 |

15,9984 |

14,9260 |

14,3006 |

12,7813 |

SET |

25,9170 |

22,3444 |

19,8417 |

16,2669 |

15,1935 |

14,3006 |

12,8703 |

OUT |

26,0965 |

22,7011 |

20,5564 |

16,9815 |

15,2837 |

14,3006 |

13,0487 |

NOV |

26,7234 |

23,3276 |

20,9143 |

17,3392 |

15,5515 |

14,3006 |

13,4064 |

DEZ |

26,9914 |

23,3276 |

21,3613 |

17,6962 |

15,5515 |

14,2104 |

13,4957 |

1946 |

1945 |

1944 |

1943 |

1942 |

|

JAN |

11,1717 |

9,7424 |

8,4013 |

7,0607 |

- |

FEV |

11,1717 |

9,9209 |

8,4013 |

7,1499 |

- |

MAR |

11,3509 |

9,9209 |

8,4013 |

7,2394 |

- |

ABR |

11,5294 |

9,9209 |

8,6695 |

7,3289 |

- |

MAI |

11,6187 |

10,1886 |

8,6695 |

7,4181 |

- |

JUN |

11,9764 |

10,3678 |

8,7587 |

7,5076 |

- |

JUL |

12,1548 |

10,7255 |

8,9375 |

7,5969 |

- |

AGO |

12,3341 |

10,5463 |

9,1162 |

7,6864 |

- |

SET |

12,3341 |

10,6355 |

9,2952 |

7,7756 |

- |

OUT |

12,5126 |

10,8148 |

9,2952 |

7,8651 |

- |

NOV |

12,4233 |

10,8148 |

9,2952 |

7,9543 |

6,7925 |

DEZ |

12,5126 |

10,9040 |

9,2952 |

8,1333 |

7,0607 |

1942 |

1941 |

1940 |

1939 |

1938 |

|

JAN |

5,7201 |

5,1836 |

4,9157 |

4,6475 |

4,6475 |

FEV |

5,8093 |

5,1836 |

4,9157 |

4,6475 |

4,6475 |

MAR |

5,8988 |

5,2731 |

4,9157 |

4,6475 |

4,6475 |

ABR |

5,9881 |

5,2731 |

4,9157 |

4,6475 |

4,6475 |

MAI |

6,0775 |

5,3624 |

5,0049 |

4,7370 |

4,6475 |

JUN |

6,2563 |

5,3624 |

5,0049 |

4,7370 |

4,6475 |

JUL |

6,3455 |

5,4519 |

5,0049 |

4,7370 |

4,6475 |

AGO |

6,4350 |

5,4519 |

5,0944 |

4,7370 |

4,6475 |

SET |

6,5245 |

5,5414 |

5,0944 |

4,8262 |

4,6475 |

OUT |

6,7032 |

5,5414 |

5,0944 |

4,8262 |

4,6475 |

NOV |

- |

5,6306 |

5,0944 |

4,8262 |

4,6475 |

DEZ |

- |

5,7201 |

5,1836 |

4,9157 |

4,6475 |