FICHAS DE CONTROLE

DO IMOBILIZADO

Sumário

1. INTRODUÇÃO

Na escrituração contábil, os registros dos bens do Ativo Imobilizado não figuram suficientemente individualizados. No "razão contábil" temos, por exemplo, as contas "máquinas e equipamentos", "veículos", "móveis e utensílios" etc., que registram bens da mesma natureza, adquiridos pela empresa ao longo dos anos, mas, no entanto, não permitem identificar individualizadamente os bens, o valor correspondente a sua depreciação e os acréscimos e/ou baixas ocorridas no período.

A inconveniência dessa não-individualização surge no momento de efetuar-se a baixa de determinado bem, pois, para efeito de apuração do ganho ou da perda de capital em função da baixa, é necessário que se saiba, no mínimo, a data e o valor da aquisição do bem.

2. FINALIDADE DO CONTROLE

Na prática torna-se difícil obter os dados de determinado bem do Ativo Imobilizado diretamente da escrituração contábil. Assim sendo, torna-se indispensável, inclusive para efeitos fiscais, que a empresa mantenha registros que permitam identificar os bens, determinar a data e o custo de aquisição, assim como os posteriores acréscimos e baixas parciais a eles referentes.

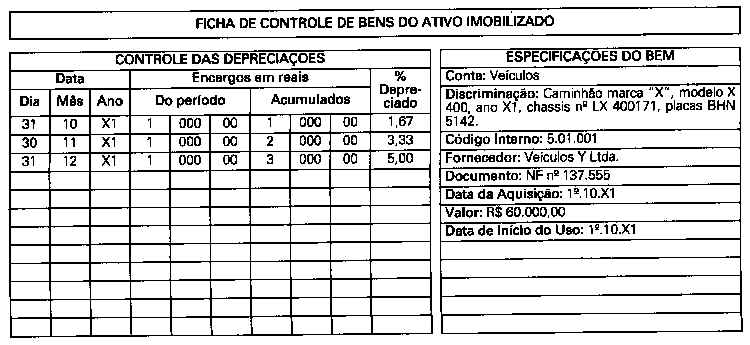

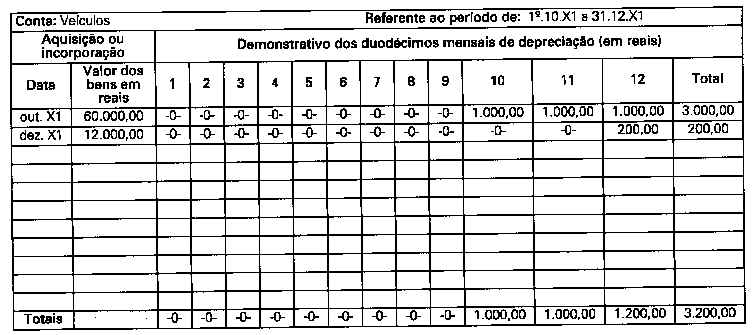

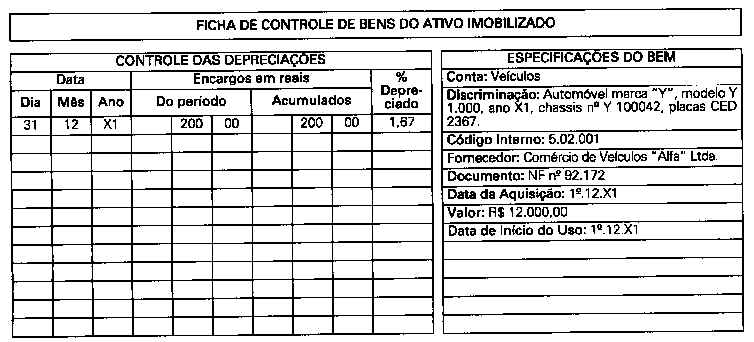

3. FICHAS DE CONTROLE DE BENS DO ATIVO IMOBILIZADO

A título de sugestão, reproduzimos a seguir modelos de fichas de controle de bens do ativo imobilizado, preenchidas com valores meramente ilustrativos, considerando-se que a empresa contabiliza os encargos de depreciação mensalmente: