RECADASTRAMENTO

CREDENCIADA A INTERVIR EM ECF

RESUMO: A Norma de Procedimento transcrita a seguir, em vigor a partir de 21.09.99, dispõe sobre o recadastramento da credenciada a intervir em ECF, inclusive sobre a nova credencial e sua renovação, a atualização dos dados cadastrais e o cadastramento do sistema de retaguarda, ficando estabelecidas as atribuições relativas ao Fisco.

NORMA DE

PROCEDIMENTO FISCAL Nº 063/99

(DOE de 21.09.99)

![]()

O DIRETOR DA COORDENAÇÃO DA RECEITA DO ESTADO, no uso de suas atribuições que lhe confere o inciso XII do art. 5º do Regimento Interno da CRE, aprovado pela Resolução SEFI nº 134/84, e tendo em vista o contido no art. 46 da Lei nº 11.580/96, resolve expedir a seguinte Norma de Procedimento Fiscal:

SÚMULA: Estabelece procedimentos para recadastramento de empresas credenciadas à prestação de serviços de intervenção técnica em equipamentos emissores de cupom fiscal (ECF), bem como estabelece critérios e procedimentos fiscais quanto aos novos credenciamentos e atualizações cadastrais. Estabelece também procedimentos para cadastramento de fornecedores de sistema para retaguarda de emissão de cupom fiscal.

1. DO RECADASTRAMENTO DA CREDENCIADA A INTERVIR EM ECF

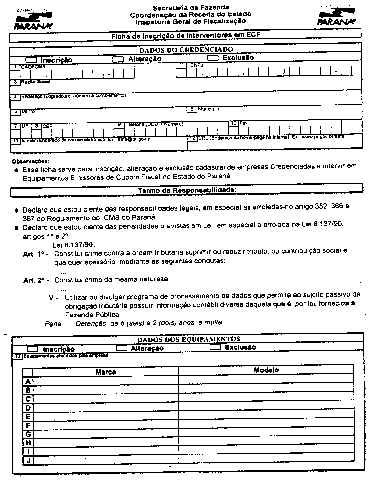

1.1. A Credenciada deve recadastrar-se através da "Ficha de Inscrição de Interventores em ECF" (conforme modelo anexo) preenchida em três vias.

1.2. No pedido de recadastramento deverão ser anexados os seguintes documentos:

1.2.1. Quanto à empresa:

1.2.1.1. Cópia do CICAD-PR;

1.2.1.2. Cópia da credencial existente;

1.2.1.3. Relação contendo marca e modelo de todos os equipamentos atendidos pela empresa;

1.2.1.4. Cópia de certificado de capacitação técnica referente a cada marca e modelo de equipamentos atendidos pela Credenciada (emitido recentemente pelo fabricante ou importador, há no máximo sessenta dias);

1.2.1.5. Cópia do formulário do Atestado de Intervenção em ECF expedido pela Credenciada;

1.2.1.6. Relação contendo o nome, RG, endereço e o telefone dos técnicos vinculados à empresa;

1.2.1.7. Comprovação do vínculo existente entre os técnicos e a empresa.

1.2.2. Quanto aos técnicos vinculados à empresa:

1.2.2.1. Cópia da cédula de identidade (RG) e do cadastro de pessoa física (CPF);

1.2.2.2. Cópia de comprovante de residência (fatura de energia elétrica ou telefônica, ou algum outro documento comprobatório);

1.2.2.3. Cópia do atestado de capacitação técnica referente a cada marca e modelo de equipamento atendido pelo técnico.

2. DA NOVA CREDENCIAL

2.1. Todo processo de pedido de concessão de credenciamento deverá ser protocolado na Agência de Rendas de origem e enviado à Inspetoria Geral de Fiscalização para análise e emissão da credencial.

2.2. A requerente deverá anexar os seguintes documentos ao pedido de credenciamento:

2.2.1. Quanto à empresa:

2.2.1.1. Relação contendo marca e modelos de todos os equipamentos a serem atendidos pela empresa;

2.2.1.2. Certidão negativa de débitos fiscais;

2.2.1.3. Documentos arrolados nos subitens 1.2.1.1, 1.2.1.4, 1.2.1.5, 1.2.1.6 e 1.2.1.7.

2.2.2. Quanto aos técnicos vinculados à empresa:

2.2.2.1. Documentos arrolados nos subitens 1.2.2.1, 1.2.2.2 e 1.2.2.3.

2.3. Deferido o pedido, será expedida credencial, em quatro vias, numerada seqüencialmente, com a seguinte destinação:

2.3.1. 1ª via - credenciada;

2.3.2. 2ª via - Inspetoria Geral de Fiscalização;

2.3.3. 3ª via - processo;

2.3.4. 4ª via - dossiê do contribuinte na Agência de Rendas.

3. DA RENOVAÇÃO DA CREDENCIAL

3.1. Toda credencial emitida e renovada a partir da publicação desta Norma será válida por 1 (um) ano.

3.2. Caberá à Credenciada solicitar a revalidação de sua credencial, apresentando na Agência de Rendas de seu domicílio fiscal os seguintes documentos:

3.2.1. Cópia da credencial original;

3.2.2. Documentos arrolados nos subitens 1.2.1.3, 1.2.1.4 e 1.2.1.6.

4. DA ATUALIZAÇÃO DOS DADOS CADASTRAIS

4.1. A Credenciada deverá informar à Coordenação da Receita do Estado, através da Agência de Rendas de seu domicílio fiscal, qualquer inclusão ou exclusão de técnicos vinculados à mesma, bem como a inclusão ou exclusão de marcas e modelos de equipamentos por ela atendidos, devendo para tal anexar os seguintes documentos:

4.1.1. Quando da inclusão de técnicos:

4.1.1.1. Documentos arrolados nos subitens 1.2.2.1, 1.2.2.2, 1.2.2.3 e 1.2.1.7.

4.1.2. Quando da inclusão de marcas ou modelos:

4.1.2.1. Cópia de certificado de capacitação técnica referente a cada marca e modelo de equipamentos incluídos na relação de equipamentos atendidos pela empresa Credenciada (emitido recentemente pelo fabricante, há no máximo sessenta dias);

4.1.2.2. Relação dos técnicos autorizados a intervir nestes equipamentos, acompanhada da cópia do atestado de capacitação técnica referente a cada modelo e a cada técnico.

4.1.3. Quando da exclusão de técnicos ou de equipamentos:

4.1.3.1. Pedido de exclusão por parte da empresa Credenciada.

5. DO CADASTRAMENTO DO SISTEMA DE RETAGUARDA

5.1. Para efeitos dessa Norma, considera-se sistema de retaguarda para ECF todo software desenvolvido para gestão empresarial, integrado a equipamento emissor de cupom fiscal, doravante denominado simplesmente "sistema".

5.2. Para efeitos desta Norma, considera-se fornecedor de sistemas para retaguarda de ECF, doravante denominado simplesmente fornecedor:

5.2.1. A empresa que desenvolve tais sistemas para uso de terceiros;

5.2.2. A empresa que desenvolve tais sistemas para uso próprio;

5.2.3. O autônomo (pessoa física) que desenvolve tais sistema para uso de terceiros.

5.3. O fornecedor deverá cadastrar-se e a seu(s) sistema(s) seguindo a mesma sistemática exigida no subitem 1.2 da Norma de Procedimento Fiscal 036/99, de 28 de maio de 1999, inclusive em relação aos documentos a serem anexados, com as seguintes ressalvas:

5.3.1. No modelo da "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema", a ser usado para cadastramento do fornecedor e do sistema, deve ser utilizado o código "33" no campo 18 (finalidade fiscal do sistema - coluna "Documentos Fiscais Emitidos"), para indicar que se trata de sistema de retaguarda;

5.3.2. O "técnico credenciado" a que se refere a "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema" é, para os efeitos dessa Norma, pessoa com conhecimentos sobre o sistema, não significando técnico credenciado a intervir em ECF;

5.3.3. O cadastramento dos fornecedores e sistemas já em uso deverá ser feito até 120 (cento e vinte) dias a partir da data de publicação desta Norma;

5.3.4. Os novos Pedidos de Uso de ECF protocolados após a data de publicação desta Norma deverão conter, no campo "Observações", a seguinte expressão: "Identificação do Sistema Integrado ao ECF: 00000-0", onde "00000-0" é o número do Código de Identificação do sistema a ser usado, atribuído pela IGF quando de seu cadastramento;

5.3.5. Os Pedidos de Uso de ECF mencionados no subitem anterior deverão estar acompanhados, além das demais exigências legais, de cópia da "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema", cujo sistema já tenha sido cadastrado pela IGF, referente ao sistema de retaguarda a ser utilizado pelo novo usuário e cópia da(s) nota(s) fiscal(is) de aquisição de computadores e periféricos utilizados pelo contribuinte.

5.4. Sempre que ocorrer atualização nas informações prestadas, deve ser preenchida e entregue uma nova "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema", acompanhado dos documentos relacionados nos subitens 1.2.3.3 a 1.2.3.6 da NPF 036/99, se for o caso.

5.5. O fisco poderá restringir o uso de sistemas, bem como cancelar sua autorização, quando constatada qualquer irregularidade.

5.6. O fornecedor deverá manter à disposição cópia do sistema, para ser entregue ao Fisco quando por este solicitada.

6. DAS ATRIBUIÇÕES DA AGÊNCIA DE RENDAS

6.1. Quanto ao recadastramento, novo credenciamento, revalidação da credencial e cadastramento de sistemas/fornecedores:

6.1.1. Verificar se os pedidos encontram-se devidamente instruídos;

6.1.2. Protocolar os pedidos no Sistema AAX, entregando cópia dos protocolos aos requerentes;

6.1.3. Encaminhar os pedidos à Inspetoria Geral de Fiscalização;

6.1.4. Quando do retorno dos processos, cientificar os requerentes entregando, de acordo com cada caso, a 1ª via da credencial, uma via da "Ficha de Inscrição de Interventores em ECF" e uma via da "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema".

6.2. Quanto à atualização cadastral:

6.2.1. Seguir os passos descritos nos subitens 6.1.1, 6.1.2 e 6.1.3.

7. DAS ATRIBUIÇÕES DA INSPETORIA GERAL DE FISCALIZAÇÃO

7.1. Quanto ao recadastramento, novo credenciamento e revalidação da credencial:

7.1.1. Analisar o processo;

7.1.2. Incluir os dados contidos no processo em base de dados própria;

7.1.3. Emitir a credencial aprovada, em quatro vias;

7.1.4. Reter a 2ª via da credencial emitida e uma via da "Ficha de Inscrição de Interventores em ECF", quando for o caso;

7.1.5. Encaminhar à Agência de Rendas, para ciência do requerente e entrega da nova credencial e da "Ficha de Inscrição de Interventores em ECF", quando for o caso.

7.2. Quanto à atualização cadastral:

7.2.1. Seguir os passos descritos nos subitens 7.1.1 e 7.1.2.

7.3. Quanto ao cadastramento de sistemas/fornecedores:

7.3.1. Cadastrar o fornecedor e seu(s) sistema(s);

7.3.2. Fornecedor Código de Identificação para cada sistema;

7.3.3. Reter e arquivar uma via da "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema";

7.3.4. Encaminhar à Agência de Rendas para ciência do requerente.

8. DISPOSIÇÕES FINAIS

8.1. A empresa Credenciada que não recadastrar dentro do prazo de 60 (sessenta) dias a contar da data de vigência desta Norma, terá sua credencial para intervir em equipamentos emissores de cupom fiscal cancelada;

8.2. Findo o prazo de 1 (um) ano a contar da emissão da credencial, a empresa Credenciada estará desautorizada a intervir em ECF, salvo se já tenha protocolado seu pedido de revalidação e o mesmo ainda não tenha sido apreciado pela CRE;

8.3. A empresa Credenciada que não informar à CRE suas alterações cadastrais num prazo máximo de 30 (trinta) dias a partir de ocorridas, terá sua credencial automaticamente suspensa, até que sejam sanadas as incorreções;

8.4. Caso a Credenciada, no decorrer de suas intervenções, constate alguma irregularidade no equipamento, tais como lacre rompido, alteração de software básico, entre outros, deverá comunicar imediatamente a Agência de Rendas de seu domicílio tributário, anteriormente a qualquer procedimento e nova lacração do equipamento, sem prejuízo do disposto no artigo 367 do RICMS/PR;

8.5. A não comunicação de que trata o subitem anterior automaticamente tornará a Credenciada solidariamente responsável pelas alterações efetuadas nos respectivos equipamentos;

8.6. A Credencial para intervir em equipamentos emissores de cupom fiscal poderá ser cancelada, quando constatada inobservância por parte da Credenciada de suas responsabilidades legais;

8.7. Nos casos em que a empresa Credenciada atenda equipamentos cujo fabricante tenha encerrado suas atividades, a mesma estará dispensada de apresentar o certificado de capacitação técnica referente a estes equipamentos;

8.8. Os técnicos autorizados a intervir em ECF não poderão estar vinculados a mais de uma empresa Credenciada;

8.9. Quando do Recadastramento a que se refere o item 1, será emitida nova Credencial para a empresa, sendo automaticamente revogada a anterior;

8.10. O controle dos lacres a serem distribuídos às Credenciadas permanece a cargo das Delegacias Regionais. Em caso de paralisação ou encerramento de suas atividades os lacres em poder da Credenciada que ainda não foram utilizados deverão ser devolvidos;

8.11. Com relação ao subitem 5.3, caso o sistema já se encontre cadastrado na IGF, por emitir notas fiscais ou escriturar livros fiscais, o mesmo deve ser atualizado de acordo com a rotina descrita no item 1.3 da Norma de Procedimento Fiscal 036/99, para contemplar a inclusão do sistema também como retaguarda de ECF;

8.12. Em caso de não atendimento do exigido no subitem 5.3, o sistema em uso será considerado não habilitado;

8.13. Quando os documentos anexados aos respectivos processos para cumprimento da presente Norma de Procedimento forem fotocópias, os mesmos deverão ser autenticados;

8.14. A partir da data de publicação desta Norma, os Pedidos de Uso e de Cessação de Uso de ECF deverão obrigatoriamente ser protocolados pelas Agências de Rendas pelo sistema AAX;

8.15. Caberá às Agências de Rendas cadastrar em sistema apropriado as informações pertinentes constantes nos Pedidos de Uso e de Cessação de ECF e dos Atestados de Intervenção;

8.16. Os casos omissos serão resolvidos pela Inspetoria Geral de Fiscalização;

8.17. Esta Norma de Procedimento Fiscal entra em vigor na data de sua publicação.

Coordenação da Receita do Estado, Curitiba, em 10 de setembro de 1999.

João Manoel Delgado

Lucena

Diretor da CRE