ICMS

EMISSÃO DE DOCUMENTO/ESCRITURAÇÃO FISCAL POR PROCESSAMENTO DE DADOS

RESUMO: Estabelecidos procedimentos disciplinadores do uso e normatizado o controle de empresas usuárias e fornecedoras de sistemas de processamento de dados para escrituração fiscal e emissão de documentos fiscais.

NORMA DE PROCEDIMENTO FISCAL Nº 036/99

(DOE de 07.06.99)

Súmula: Estabelece procedimentos para disciplinar o uso e normatizar o controle sobre os usuários e os fornecedores de sistemas de processamento de dados para escrituração fiscal ou emissão de documentos fiscais.

O DIRETOR DA COORDENAÇÃO DA RECEITA DO ESTADO, no uso de suas atribuições que lhe confere o inciso XII do art. 5º do Regimento Interno da CRE, aprovado pela Resolução SEFI nº 134/84, e tendo em vista o contido no art. 46 da Lei nº 11.580/96 e no art. 404 § 2º, do RICMS aprovado pelo Decreto nº 2.736, de 5 de dezembro de 1996, resolve expedir a seguinte Norma de Procedimento Fiscal:

1. DAS OBRIGAÇÕES DO FORNECEDOR DO SISTEMA

1.1 – Para efeitos desta Norma, considera-se fornecedor de sistemas para escrituração fiscal ou emissão de documentos fiscais, doravante denominado simplesmente fornecedor:

1.1.1 – a empresa que desenvolve sistemas para uso de terceiros;

1.1.2 – a empresa que desenvolve sistemas para uso próprio;

1.1.3 – o autônomo (pessoa física) que desenvolve sistemas para uso de terceiros.

1.2 – O fornecedor deve se cadastrar através da "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema" (conforme modelo anexo) preenchida em três vias.

1.2.1 – O fornecedor inscrito no Cadastro de ICMS do Estado do Paraná deve anexar:

1.2.1.1 – cópia do CICAD-PR.

1.2.2 – O fornecedor cadastrado no CNPJ, porém não inscrito no Cadastro do ICMS do Estado do Paraná, deve anexar:

1.2.2.1 – cópia do Contrato Social;

1.2.2.2 – cópia do CNPJ;

1.2.2.3 – cópia do Alvará de Licença Municipal.

1.2.3 – O fornecedor autônomo (pessoa física) deve anexar:

1.2.3.1 – cópia dos documentos pessoais (RG e CPF);

1.2.3.2 – comprovante de residência (fatura de energia elétrica ou telefônica);

1.2.3.3 – relação e descrição dos relatórios em tela e impresso que o sistema emite;

1.2.3.4 – "layout" de todas as tabelas de banco de dados utilizados ou gerados pelo sistema, com descrição da finalidade de cada campo e estrutura de diretórios onde estão localizados;

1.2.3.5 – chaves e senhas de acesso do sistema;

1.2.3.6 – descrição sucinta das rotinas existentes, bem como das funções não-fiscais que o mesmo disponibiliza.

1.3 – Sempre que ocorrer atualização nas informações prestadas, deve ser preenchida e entregue uma nova "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema", acompanhado dos documentos relacionados nos subitens 1.2.3.3 a 1.2.3.6, se for o caso.

2. DAS OBRIGAÇÕES DO USUÁRIO

2.1 – Para efeitos desta Norma, considera-se usuário de sistema de processamento de dados para escrituração fiscal ou emissão de documentos fiscais, doravante denominado simplesmente usuário:

2.1.1 – o contribuinte que utiliza sistema para escrituração fiscal ou emissão de documentos fiscais;

2.1.2 – o contabilista responsável por escritório de contabilidade que utiliza sistema para escrituração fiscal de seus clientes contribuintes.

2.2 – Por ocasião do "Pedido/Comunicação de Uso de Sistema Eletrônico de Processamento de Dados", o usuário deve anexar:

2.2.1 – cópia da nota fiscal de aquisição do equipamento;

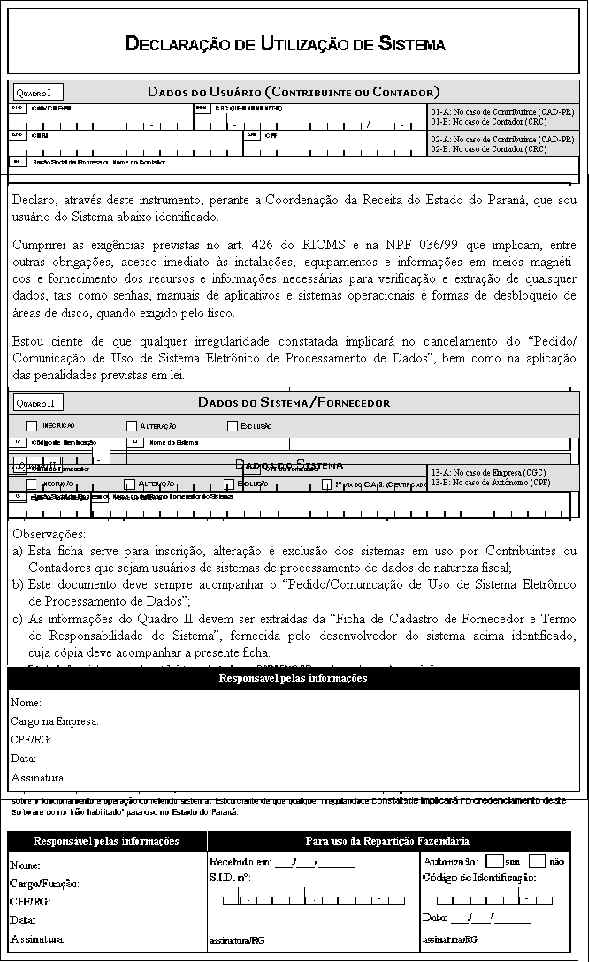

2.2.2 – "Declaração de Utilização de Sistema" (conforme modelo anexo);

2.2.3 – cópia da "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema", contendo o Código de Identificação, autorizada pela Coordenação da Receita do Estado e disponibilizada pelo fornecedor.

2.3 – O contabilista responsável pode apresentar um único "Pedido/Comunicação de Uso de Sistema Eletrônico de Processamento de Dados", sendo dispensada a apresentação individual para cada contribuinte por ele atendido.

2.3.1 – O contabilista responsável deve preencher os campos 04 e 14 com o número do CRC, os campos 05 e 15 com o número do CPF e os campos 06 e 16 com o seu nome. O campo 03 fica em branco.

2.4 – Sempre que ocorrer atualização nas informações prestadas, o usuário deverá apresentar novo pedido acompanhado dos documentos relacionados nas itens 2.2.2 e 2.2.3.

3. DAS ATRIBUIÇÕES DAS AGÊNCIAS DE RENDAS

3.1 – Quanto ao cadastramento do fornecedor:

3.1.1 – verificar se o pedido encontra-se devidamente instruído;

3.1.2 – protocolar o pedido no Sistema AAX, entregando cópia do protocolo ao requerente;

3.1.3 – encaminhar o pedido à Inspetoria Geral de Fiscalização;

3.2 – Quanto ao pedido do usuário:

3.2.1 – verificar se o pedido encontra-se devidamente instruído;

3.2.2 – protocolar o pedido no Sistema AAX, entregando cópia do protocolo ao requerente;

3.2.3 – atestar a exatidão das alegações do requerente, prestando a devida informação no processo;

3.2.4 – verificar a existência de débitos do contribuinte solicitante, ou de seus sócios;

3.2.5 – encaminhar o pedido à Inspetoria Regional de Fiscalização da Delegacia Regional da Receita a que estiver subordinada.

3.3 – As alterações que ocorrerem, conforme previsto nos itens 1.3 e 2.4, terão o mesmo procedimento do pedido inicial.

4. DAS ATRIBUIÇÕES DA INSPETORIA REGIONAL DE FISCALIZAÇÃO

4.1 – verificar se o(s) sistema(s) informado(s) no processo foi previamente autorizado pela IGF;

4.2 – emitir parecer fundamentado e conclusivo sobre a procedência ou não do pedido;

4.3 – encaminhar o processo ao Delegado Regional da Receita para despacho final;

4.4 – autorizado o pedido, cadastrar o mesmo em sistema próprio;

4.5 – encaminhar para a Agência de Rendas, para ciência do requerente.

5. DAS ATRIBUIÇÕES DA INSPETORIA GERAL DE FISCALIZAÇÃO

5.1 – cadastrar o fornecedor e o(s) seu(s) sistema(s);

5.2 – fornecer o Código de Identificação para o sistema;

5.3 – reter e arquivar uma via da "Ficha de Cadastro de Fornecedor e Termo de Responsabilidade do Sistema";

5.4 – encaminhar à Agência de Rendas, para ciência do requerente.

6. DAS DISPOSIÇÕES FINAIS

6.1 – Os arquivos magnéticos dos contribuintes usuários de sistema de processamento de dados contendo os registros fiscais previsto no artigo 413 do RICMS deverão obrigatoriamente ser entregues em disquete de 3 ½ ou "zip-disk", gerados pelo programa validador disponibilizado pela Coordenação da Receita do Estado, devidamente acompanhado pelo recibo de entrega gerado por este mesmo programa. Ficam dispensadas a entrega da listagem de acompanhamento do recibo elencados respectivamente nos itens 23 e 24 da Tabela I do Anexo VII do RICMS.

6.2 – O não cumprimento de alguma das obrigações acima implicará na aplicação das penalidades cabíveis, bem como no cancelamento da autorização para utilização de sistema de processamento de dados.

6.3 – O contribuinte autorizado a usar sistema de processamento de dados anteriormente à vigência da NPF 026/99 deve fazer novo pedido previamente à solicitação da próxima A.I.D.F., ficando dispensado da apresentação do documento previsto no subitem 2.2.1.

6.4 – Fica revogada a NPF nº 026/99.

6.5 – Esta Norma de Procedimento Fiscal entra em vigor na data de sua publicação, surtindo seus efeitos a partir de:

6.5.1 – 01.07.1999 com relação ao usuário que utiliza sistema de processamento de dados para emissão de documento fiscal;

6.5.2 – 01.09.1999 com relação ao usuário que utiliza sistema de processamento de dados apenas para escrituração de livros fiscais;

6.5.3 – na data de sua publicação quanto aos demais dispositivos.

Coordenação da Receita do Estado, em Curitiba, em 28 de maio de 1999.

João Manoel Delgado Lucena

Diretor da CRE