VENDA À ORDEM

Considerações

![]()

Sumário

1. INTRODUÇÃO

Em certas operações, as mercadorias transacionadas devem ser entregues pelo vendedor em um local diverso daquele do adquirente original, por sua conta e ordem. Essa operação visa uma maior agilidade na distribuição dos produtos vendidos, além de diminuir os custos de transporte.

Na seqüência deste trabalho, analisaremos os principais aspectos relacionados com a "Venda à Ordem", de acordo com os fundamentos legais da legislação paranaense.

2. CONCEITO

A operação de "Venda à Ordem" é aquela na qual o alienante (*), contribuinte do imposto, transmite a propriedade da mercadoria a outrem e, em seguida, por sua conta e ordem, efetua sua entrega a um outro adquirente.

(*) Nota: É considerado aquele que vende, cede ou transfere bem ou direito de sua propriedade para o domínio de outrem ("Vocabulário Jurídico – De Plácido e Silva").

2.1. Esquema da Operação

No esquema a seguir, observa-se a operação de "Venda à Ordem", que devido ao número dos seus componentes, é também chamada de "operação triangular":

Nota: Utilizamos os termos "vendedor", "revendedor", a fim de facilitar a compreensão dessa operação. Na prática, a sistemática da "operação triangular" pode ser aplicada em outras situações.

3. PROCEDIMENTOS

Os procedimentos (*) a serem observados pelos contribuintes, nas operações de "Venda à Ordem" estão presentes no art. 269 do Regulamento do ICMS do Paraná – RICMS-PR, aprovado pelo Decreto nº 2.736/96.

(*) Nota: Tais procedimentos foram instituídos pelo Convênio Sinief, de 15.12.70, sendo modificado pelos Ajustes Sinief1/87 e 1/91.

O Fisco paranaense, por meio da Consulta nº 216/96, esclareceu que na operação de "Venda à Ordem", mesmo em se tratando de adquirentes não-contribuintes do imposto, deverão ser emitidas duas Notas Fiscais pelo vendedor (contribuinte), uma com o débito do imposto, em nome da compradora e outra para cada destinatário efetivo, sem o destaque do ICMS.

3.1. Nota Para o Simples Faturamento - Possibilidade

Na operação de "venda à ordem", assim como na operação de "venda para entrega futura", poderá ser emitida Nota Fiscal, para simples faturamento, ficando vedado o destaque do ICMS. Nessa hipótese, o ICMS será debitado por ocasião da efetiva saída da mercadoria.

3.2 - Nota Fiscal - Entrega Global ou Parcial da Mercadoria

Na operação de "venda à ordem", por ocasião da entrega global ou parcial da mercadoria a terceiros, deverão ser emitidas as seguintes Notas Fiscais (art. 269 do RICMS-PR):

a) pelo adquirente original, com destaque do ICMS, quando devido, em nome do destinatário, consignando-se, além dos requisitos exigidos, o nome, o endereço e os números de inscrição, estadual e no CGC, do estabelecimento que irá promover a remessa da mercadoria;

b) pelo vendedor remetente:

b1. em nome do destinatário, para acompanhar o transporte da mercadoria, sem destaque do imposto, na qual, além dos requisitos exigidos, constarão, como natureza da operação, "Remessa por conta e ordem de terceiros", o número, a série, sendo o caso, e a data da emissão da Nota Fiscal mencionada na alínea "a", bem como o nome, o endereço e os números de inscrição, estadual e no CGC, do seu emitente;

b2. em nome do adquirente original, com destaque do valor do imposto, quando devido, no qual, além dos requisitos exigidos, constarão, como natureza da operação, "Remessa simbólica - Venda à ordem", o número, a série, sendo o caso, e a data da emissão da Nota Fiscal prevista no item b1.

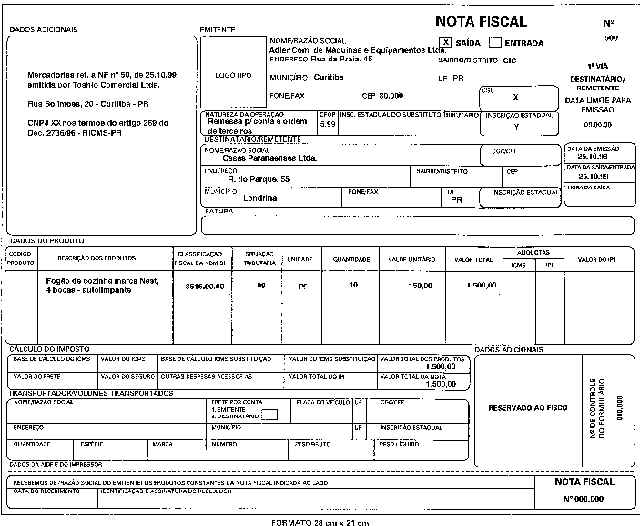

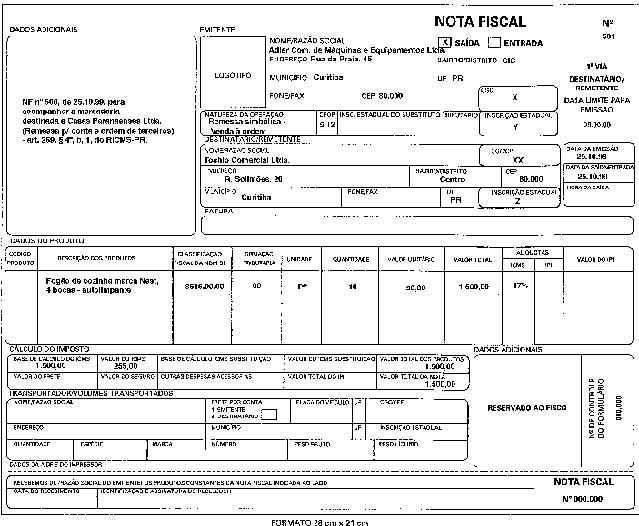

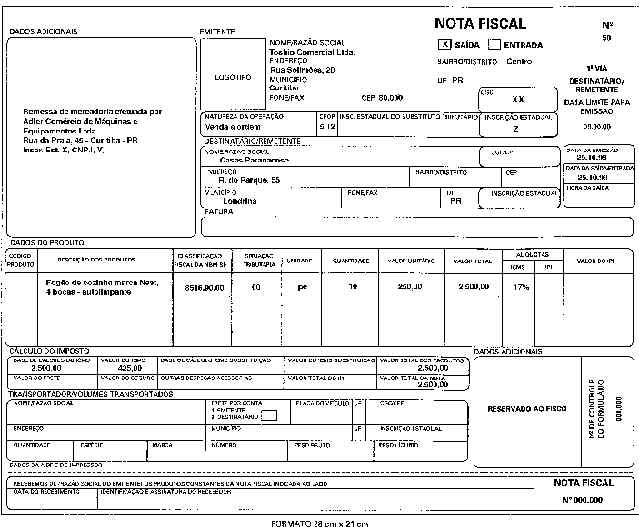

4. MODELOS DE NOTAS FISCAIS

a) Remessa para conta e ordem de terceiros.

b) Remessa simbólica - venda à ordem.

c) Venda à ordem.

5. ESCRITURAÇÃO FISCAL

As Notas Fiscais, relativas às operações de "Venda à Ordem", devem ser registradas pelos contribuintes do ICMS nos livros fiscais "Registro de Entradas" e "Registro de Saídas".

Os lançamentos fiscais devem ser feitos à tinta, com clareza, não podendo a escrituração atrasar-se por mais de 5 dias contados a partir da data da entrada do documento a ser escriturado (art. 220 do RICMS-PR).

5.1. Notas Fiscais Relativas ao "Vendedor"

O "vendedor" deverá lançar as duas Notas Fiscais emitidas no livro Registro de Saídas, nos termos do art. 225 do RICMS-PR. Assim, a Nota Fiscal relativa à "Remessa por Conta e Ordem de Terceiros", deve ser lançada nas colunas "Documento Fiscal" e "Observações", mencionando-se a seguinte expressão: "Remessa Por Conta e Ordem de Terceiros". A NF relativa à "Remessa Simbólica - Venda à Ordem" deve ser lançada nas colunas "Documento Fiscal", "Valor Contábil", "Base de Cálculo", "Imposto Debitado", devendo ser mencionado no campo "Observações" a seguinte expressão: "Remessa Simbólica Venda à Ordem".

5.2. Notas Fiscais Relativas ao "Revendedor"

O "Revendedor", o qual deverá emitir uma Nota Fiscal ao destinatário final, deverá escriturar as seguintes Notas Fiscais, relativas à operação de "Venda à Ordem" da seguinte forma:

A Nota Fiscal relativa à "Remessa Simbólica – Venda à Ordem" será lançada no livro Registro de Entradas (art. 224 do RICMS-PR), nas seguintes colunas: "Documento Fiscal", "Valor Contábil", "Codificação", "ICMS-Valores Fiscais-Base de Cálculo - Operações com Crédito do Imposto" (se devido).

A Nota Fiscal relativa à "Venda à Ordem" será lançada no livro Registro de Saídas, nas colunas "Documento Fiscal", "Valor Contábil", "Base de Cálculo", "Imposto Debitado" (se devido), sob a codificação 5.12 ou 6.12 (art. 225 do RICMS-PR), caso a mercadoria seja comercializada.

5.3. Nota Fiscal Relativa ao Destinatário Final

O destinatário final da operação de "Venda à Ordem" deverá escriturar as duas Notas Fiscais recebidas no livro Registro de Entradas (art. 224 do RICMS-PR). A Nota Fiscal relativa à "Venda à Ordem", emitida pelo "Revendedor", deverá ser lançada nas colunas "Documento Fiscal", "Valor Contábil", "Codificação", "Base de Cálculo", "Imposto Creditado" (se devido). A Nota Fiscal relativa à "Remessa Por Conta e Ordem de Terceiro" deve ser lançada nas colunas "Documento Fiscal" e "Observações", mencionando-se nesse campo: "Remessa Por Conta e Ordem de Terceiros ref. à NF nº x.

Fundamentos Legais:

Os citados no texto.