VENDA PARA ENTREGA

FUTURA

CONSIDERAÇÕES

![]()

Sumário

- 1. Introdução

- 2. Incidência do ICMS - Saída de Mercadoria

- 3. Base de Cálculo do ICMS - Alíquotas

- 4. Procedimentos

- 4.1 - Nota Fiscal de Simples Faturamento

- 4.2 - Entrega da Mercadoria – Nota Fiscal

- 4.3 - Atualização do Valor Pelo FCA

- 4.4 - Escrituração Fiscal

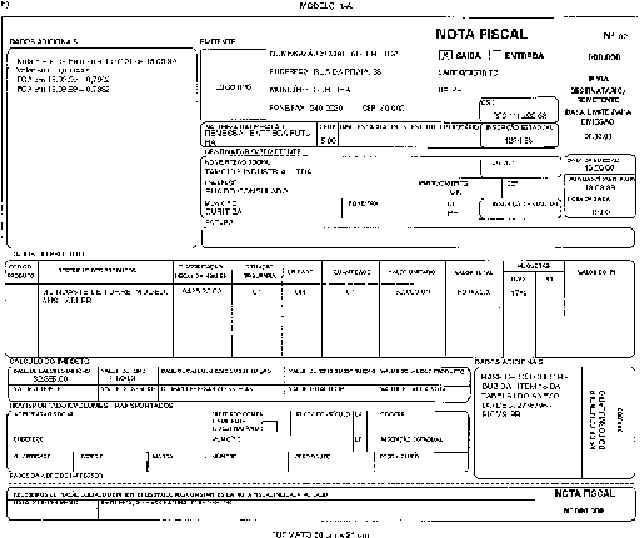

- 5. Modelos de Notas Fiscais

- 5.1 - "Venda Para Entrega Futura"

- 5.2 - "Remessa – Entrega Futura"

1. INTRODUÇÃO

O Regulamento do ICMS do Paraná, RICMS-PR, que foi aprovado pelo Decreto nº 2.736/96, em seu artigo 269, dispõe sobre a operação de venda para entrega futura.

A venda para entrega futura é a operação em que as mercadorias comercializadas são faturadas num primeiro momento, devendo ser entregues ao adquirente, de forma parcial ou não, posteriormente, num segundo momento. Adequa-se às transações em que seja necessário faturar a mercadoria antes, possibilitando a utilização do dinheiro recebido na sua fabricação ou produção.

2. INCIDÊNCIA DO ICMS – SAÍDA DE MERCADORIA

No momento do faturamento, por não haver circulação de mercadoria, não há o que se falar em fato gerador do ICMS. Considerar-se-á ocorrido o fato gerador do ICMS, no momento da saída de mercadoria do estabelecimento de contribuinte do ICMS (art. 5º, I do RICMS-PR).

3. BASE DE CÁLCULO DO ICMS - ALÍQUOTAS

Na venda para entrega futura, a Base de Cálculo do ICMS, será o valor da operação, nele incluindo-se: o valor correspondente a seguro, juros e demais importâncias pagas, recebidas ou debitadas, assim como os descontos condicionais concedidos e o frete cobrado em separado como despesa (art. 6º do RICMS-PR).

Na saída das mercadorias, serão aplicadas as alíquotas internas, que variam em função da essencialidade da mercadoria (divididas em quatro grupos - 25%, 12%, 7% e 17%) ou as interestaduais, conforme o destino e o destinatário da mercadoria (divididas em dois grupos 7% ou 12%) (*).

(*) Vide Boletins INFORMARE nºs 02/99, 04/99 e 05/99.

4. PROCEDIMENTOS

4.1 - Nota Fiscal de Simples Faturamento

Segundo o art. 269 do RICMS-PR, na venda para entrega futura, poderá ser emitida Nota Fiscal para simples faturamento, vedado o destaque do ICMS. Nessa hipótese, o ICMS deve ser debitado por ocasião da efetiva saída da mercadoria.

Nota: A alínea "a" do § 7º do art. 6º do RICMS-PR estabelece a possibilidade de o contribuinte, nas operações internas, debitar e pagar o imposto em GR-PR, por ocasião do faturamento da mercadoria.

4.2 - Entrega da Mercadoria – Nota Fiscal

Por ocasião da efetiva saída global ou parcial da mercadoria, o vendedor deverá emitir Nota Fiscal em nome do adquirente, com destaque do valor do imposto, quando devido, indicando-se, além dos requisitos exigidos, como natureza da operação "Remessa - Entrega Futura", bem como o número, a data e o valor da operação da Nota Fiscal relativa ao simples faturamento.

4.3 - Atualização do Valor Pelo FCA

O valor contratado deverá ser atualizado a partir da data de vencimento da obrigação até a da efetiva saída da mercadoria, de acordo com a variação do FCA, o qual é atrelado à variação da Ufir.

Não será efetuada a correção pelo FCA, nos termos do § 7º do RICMS-PR, nas seguintes hipóteses:

a) quando a efetiva saída da mercadoria e o vencimento da obrigação comercial ocorrerem no mesmo mês;

b) ao contribuinte que nas operações internas debitar e pagar o imposto em GR-PR, por ocasião do faturamento da mercadoria.

4.4 - Escrituração Fiscal

O Setor Consultivo, através da Consulta nº 226/97, dirimiu acerca da escrituração fiscal das Notas Fiscais, relativas às operações de venda para entrega futura.

a) Nota Fiscal de Venda para Entrega Futura ou Faturamento:

As notas que consignam "Venda ou Faturamento", sem o destaque do ICMS, devem ser lançadas no livro Registro de Saídas, nas colunas "Documento Fiscal", "Valor Contábil" e "ICMS – Valores Fiscais – Operações ou Prestações com Débito do Imposto – Outras".

Aquelas notas que consignam "Venda ou Faturamento", com o destaque (*) do ICMS (recolhido antecipadamente em GR-PR), devem ser lançadas no livro Registro de Saídas, nas colunas "Documento Fiscal", "Valor Contábil", e "ICMS – Valores Fiscais – Operações ou Prestações com Débito do Imposto". Nessa situação, o ICMS recolhido antecipadamente será anulado com o lançamento do imposto na coluna "Outros Créditos" do livro Registro de Apuração do ICMS.

(*) Nota-se que o Fisco paranaense admite, nos termos do § 7º do art. 6º do RICMS-PR, haver o destaque do imposto.

b) Nota Fiscal de Remessa – Entrega Futura:

As Notas Fiscais de "Remessa - Entrega Futura" devem ser lançadas no livro Registro de Saídas nas colunas "Documento Fiscal", "Valor Contábil" e "ICMS – Valores Fiscais – Operações ou Prestações com Débito do Imposto", quando se tratar de mercadoria tributada e não tenha sido efetuado o recolhimento do ICMS por ocasião do faturamento. Será lançada nas colunas "Documento Fiscal", "Valor Contábil" e "ICMS – Valores Fiscais – Operações sem Débito do Imposto", caso o ICMS tenha sido recolhido antecipadamente.

Nota: No que se refere a estes lançamentos, haverá na DFC – Declaração Fisco Contábil, a compensação no quadro "Valores a incluir/excluir nas saídas contábeis", evitando-se duplicidade.