SUBSTITUÍDO

TRIBUTÁRIO

OBRIGAÇÕES ACESSÓRIAS

![]()

Sumário

1. INTRODUÇÃO

O Regulamento do ICMS-PR (RICMS-PR), aprovado pelo Decreto nº 2.736/96, determina as obrigações acessórias a serem cumpridas pelos contribuintes do imposto. Neste trabalho, abordaremos algumas das obrigações acessórias relativas ao substituído tributário que receber mercadoria com o imposto retido.

2. OBRIGAÇÕES ACESSÓRIAS DO SUBSTITUÍDO TRIBUTÁRIO

O estabelecimento que receber mercadoria com ICMS retido deverá seguir os procedimentos descritos nos subitens a seguir:

2.1 - Registro da Nota Fiscal do Fornecedor

O substituído tributário deverá escriturar a Nota Fiscal do fornecedor na coluna "Outras - Operações ou Prestações sem Crédito do Imposto" do livro Registro de Entradas, lançando na coluna "Observações", na aquisição interestadual, os valores do imposto retido das operações tributadas e não tributadas, separadamente (art. 482, I do RICMS-PR).

Nota: O prazo para escrituração do livro Registro de Entradas é de 05 dias contados da data da entrada da Nota Fiscal.

2.2 - Nota Fiscal de Venda - Emissão

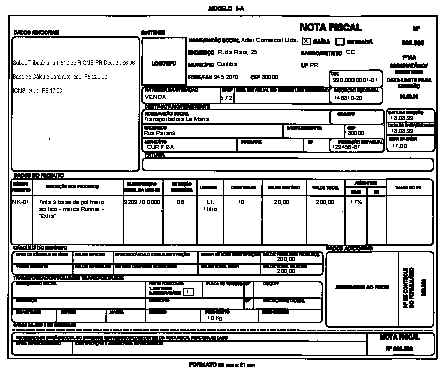

Por ocasião da saída da mercadoria, recebida sob o regime de substituição tributária, o revendedor substituído deve emitir Nota Fiscal, sem destaque do imposto, que contenha, nas operações destinadas a outro contribuinte, além dos requisitos exigidos, o valor que serviu de base de cálculo para a retenção e o valor do imposto retido (art. 482, II do RICMS-PR).

O § 1º do art. 482 do RICMS-PR, ainda dispõe que a nota fiscal, emitida pelo substituído deverá informar, no campo "RESERVADO AO FISCO": o valor da base de cálculo para a retenção de cada mercadoria; e a expressão "Substituição Tributária", seguida do número do correspondente artigo do RICMS-PR ou do respectivo Protocolo ou Convênio, relacionados com a mercadoria vendida.

2.3 - Registro da Nota Fiscal de Venda

A nota fiscal, emitida por ocasião da venda dos produtos, recebidos sob o regime de substituição tributária, deverá ser registrada na coluna "Outras - Operações ou Prestações sem Débito do Imposto" do livro Registro de Saídas.

Nota: O prazo de escrituração do Livro Registro de Saídas, é de 05 dias contados da data da Nota Fiscal a ser escriturada.

2.4 - Devolução de Mercadoria

Na devolução de mercadoria adquirida em regime de substituição tributária, promovida por contribuinte substituído, o remetente emitirá documento fiscal na forma regulamentar, sem destaque do imposto, indicando o número e a data da nota fiscal emitida, quando da remessa originária, e os motivos da devolução, nos termos do "caput" do art. 487 do RICMS-PR.

O contribuinte substituído que receber mercadoria em devolução deverá lançar a nota fiscal na coluna "Outras - Operações ou Prestações sem Crédito do Imposto" do livro Registro de Entradas (§ 3º do art. 487 do RICMS-PR).

3. MODELO DE NOTA FISCAL