EXPORTAÇÃO

Tratamento Fiscal

Parte II

Sumário

1. MANUTENÇÃO DE CRÉDITO

De acordo com o parágrafo 2º do art. 21 da Lei Complementar nº 87/96, não se estornam os créditos referentes a mercadorias e serviços que venham a ser objeto de operações ou prestações destinadas ao Exterior. Tal instituto acha-se expresso no inciso I do art. 54 do RICMS-PR. Pelo artigo 32 da Lei Complementar nº 87/96, as mercadorias entradas no estabelecimento para a integração ou consumo em processo de produção de mercadorias destinadas ao Exterior, darão direito ao crédito.

Cautela: Certas operações interestaduais com destino a exportadores indiretos podem vir com o ICMS destacado, em virtude do tratamento adotado no Estado de origem. O Fisco do Paraná tem glosado o crédito do ICMS, em algumas dessas operações, alegando que são "remessas com o fim específico de exportação", abrangidas pela não-incidência.

2. TRANSFERÊNCIA DE CRÉDITO

Os saldos acumulados em virtude de operações e prestações de exportação podem ser transferidos para outro estabelecimento da mesma empresa, para estabelecimento de empresa interdependente, para estabelecimento de fornecedor a título de pagamento de mercadorias, serviços, e bens destinados ao ativo fixo, exclusive veículos, exceto os de carga, com capacidade igual ou superior a 4 toneladas. Nas aquisições com créditos acumulados decorrentes de exportação, o limite da transferência é o valor da aquisição.

Pela alínea "f" do § 1º do art. 40 do RICMS-PR, existe a possibilidade de transferência de créditos acumulados decorrentes de operações de exportação para outro estabelecimento de contribuinte deste Estado.

A transferência de créditos acumulados deve ser autorizada pela repartição fiscal, em duas fases, conforme o disposto na Norma de Procedimento Fiscal nº 22/98.

A Solicitação de Transferência de Crédito deverá estar acompanhada pelo Demonstrativo do Crédito Passível de Transferência, além de outras documentações exigidas.

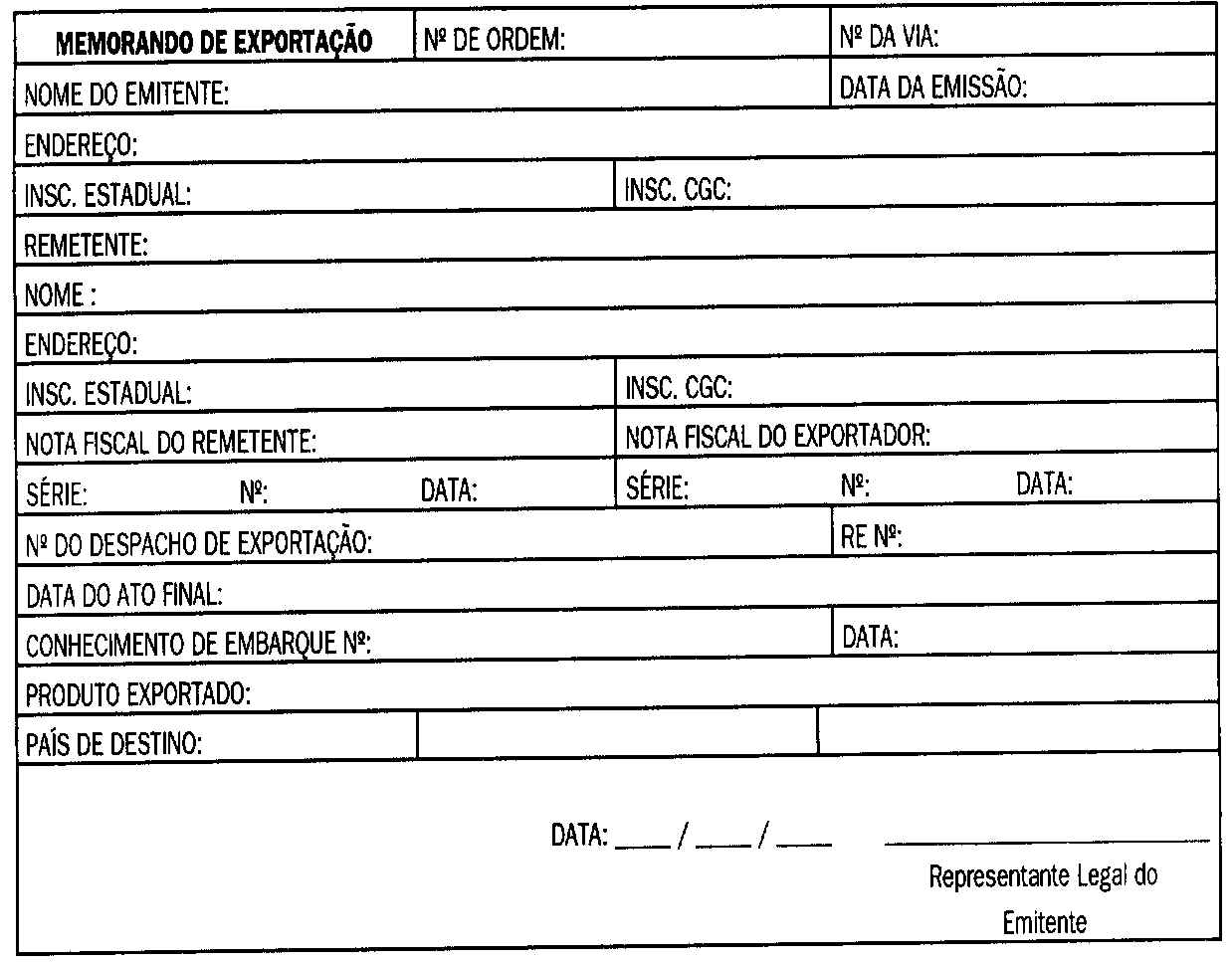

3. MEMORANDO DE EXPORTAÇÃO - EXPORTAÇÃO INDIRETA

Os arts. 465 a 473 do RICMS-PR estabelecem alguns procedimentos a serem observados nas operações e prestações com o fim específico de exportação (exportação indireta). Entre esses procedimentos, encontra-se a emissão do documento denominado "Memorando de Exportação", que será confeccionado em três vias, pela trading ou comercial exportadora. Ao final desta matéria, apresentaremos um modelo de "Memorando de Exportação".

4. EXPORTAÇÃO PELO PORTO DE PARANAGUÁ

A exportação através do Porto de Paranaguá obedece procedimentos específicos, adotados pelos arts. 474 a 479 do RICMS-PR .

Entre tais procedimentos, o exportador deverá obter despacho prévio, junto à Agência de Rendas de Paranaguá, mediante apresentação de certos documentos como a Declaração de Exportação, a Nota Fiscal de exportação, Notas Fiscais de remessa da mercadoria para formação de lote de exportação, por exemplo.

A exportação de soja em grão, de farelo ou torta de soja, e de outros produtos a granel, possuem tratamento diferenciado pela Agência de Rendas, nos termos da legislação.

5. MODELOS

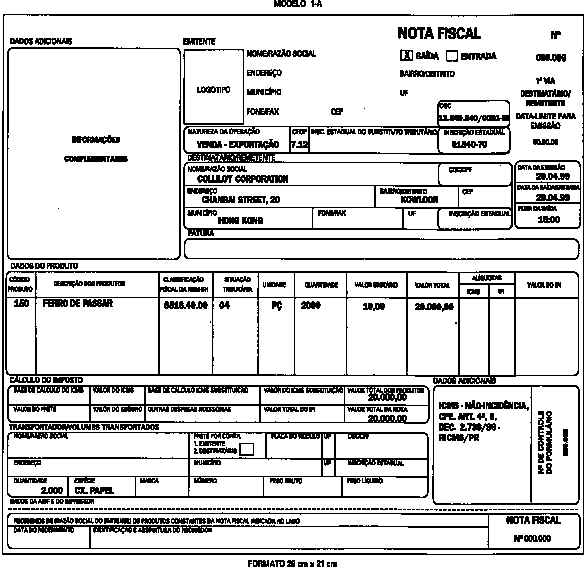

a) Nota Fiscal de Exportação Indireta

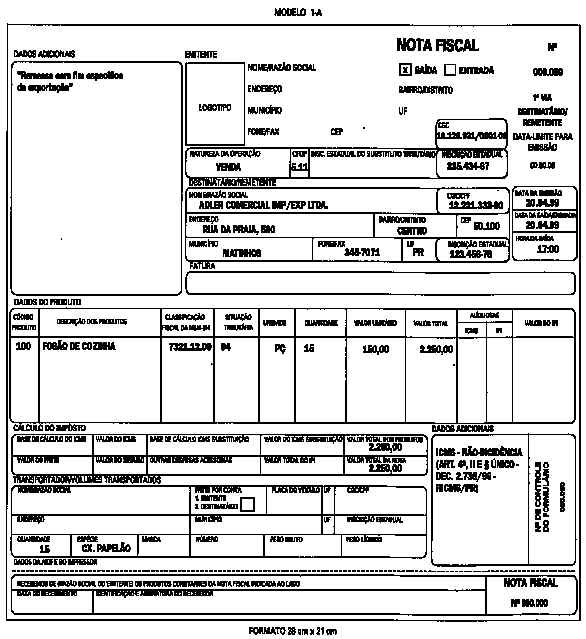

b) Nota Fiscal de Operação Direta

c) Memorando de Exportação

Fundamentos Legais:

Os citados no texto.