DEVOLUÇÃO DE MERCADORIAS

Procedimentos

Sumário

1. INTRODUÇÃO

No dia-a-dia, pelas mais diversas razões, as empresas recebem inúmeras mercadorias em devolução, seja por pessoa física, seja por pessoa jurídica. Como o ICMS incide sobre a circulação de mercadorias (art. 2º do RICMS-PR), entre outras hipóteses, é necessário que os contribuintes desse imposto observem os corretos procedimentos, estabelecidos pela legislação, a serem aplicados nas operações de devolução.

2. CONSIDERAÇÕES

A operação de devolução diferencia-se da operação de retorno de mercadoria (vide Bol. ICMS 26/99), em virtude de que nessa, a mercadoria não chega a ser recebida pelo destinatário; tem como objetivo anular os efeitos da operação de compra. Assim, deve-se observar o mesmo tratamento tributário à época da saída da mercadoria do estabelecimento do fornecedor, aplicando-se, inclusive, a mesma alíquota (Consulta 92/93).

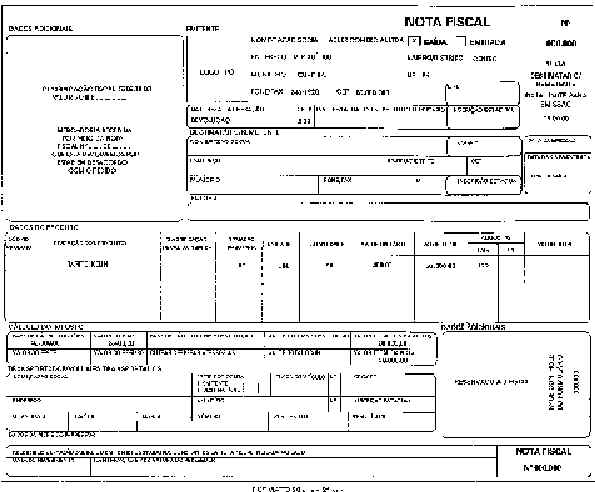

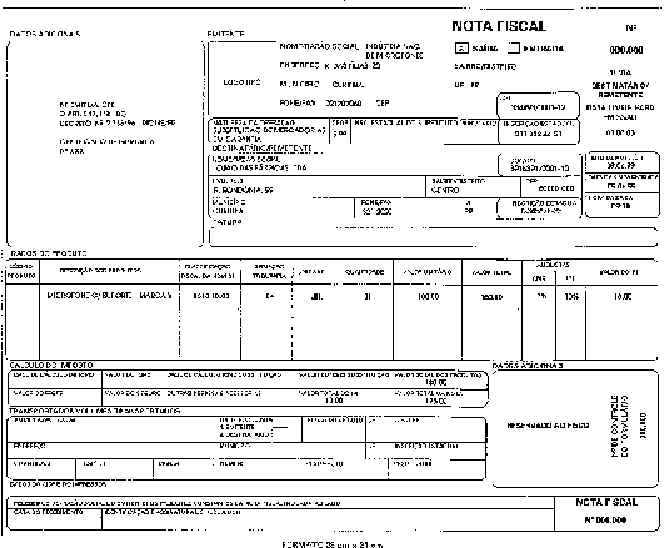

3. DEVOLUÇÃO POR CONTRIBUINTE INSCRITO

Segundo o art. 249 do Decreto nº 2.736/96 - RICMS-PR, o estabelecimento que devolver mercadoria emitirá Nota Fiscal correspondente, com o destaque do imposto, se devido, mencionando-se o número e a data do documento fiscal originário, o valor da operação e o motivo da devolução. Fica assegurado o crédito do imposto destacado na Nota Fiscal, ao estabelecimento que receber a mercadoria em devolução.

Apresentamos, a seguir, um modelo de Nota Fiscal utilizado numa devolução efetuada por um contribuinte inscrito:

4. DEVOLUÇÃO DE MERCADORIA SUJEITA AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

O art. 487 do Decreto nº 2.736/96 - RICMS-PR estabelece os procedimentos específicos a serem utilizados, quando se tratar de devolução de mercadorias adquiridas sob o regime de substituição tributária. Segundo o citado dispositivo legal, na devolução de mercadoria adquirida em regime de substituição tributária promovida por contribuinte substituído, o remetente emitirá documento fiscal na forma regulamentar, sem destaque do imposto, indicando o número e a data da Nota Fiscal emitida, quando da remessa originária, e os motivos da devolução.

O contribuinte substituído que receber mercadoria em devolução deverá lançar a Nota Fiscal na coluna "Outras - Operações ou Prestações sem Crédito do Imposto" do livro Registro de Entradas (§ 3º do art. 487 do RICMS-PR).

5. DEVOLUÇÃO POR PARTICULAR, SEM CLÁUSULA DE GARANTIA

O art. 248 do Regulamento do ICMS do Paraná (Decreto nº 2.736/96) estabelece os procedimentos a serem seguidos quando da devolução por particular, sem cláusula de garantia.

O estabelecimento que receber, em devolução, mercadoria de particular, sem cláusula de garantia, poderá creditar-se do ICMS debitado por ocasião da saída dos produtos, desde que haja prova inequívoca da devolução e retorno se verifique dentro do prazo de 60 dias, contados da data da saída.

O recebedor deverá, então, emitir Nota Fiscal para documentar a entrada, lançando-a com o crédito do imposto em sua escrita fiscal, mencionando o número, a série, se for o caso, a data e o valor do documento fiscal original. Deve, ainda, colher, na Nota Fiscal emitida para documentar a entrada, ou em documento apartado, a assinatura da pessoa que promover a devolução, indicando a espécie e o número do respectivo documento de identidade.

6. DEVOLUÇÃO EM GARANTIA OU TROCA

Segundo a definição dada pelo § 1º do art. 245 do Regulamento do ICMS do Paraná - Decreto nº 2.736/96, considera-se garantia a obrigação assumida pelo remetente ou fabricante de substituir a mercadoria se esta apresentar defeito; considera-se troca a substituição de mercadoria por uma ou mais da mesma espécie ou de espécie diversa, desde que de valor não inferior ao da substituída.

O art. 245 do RICMS-PR permite à empresa que receba mercadorias em devolução, em virtude de garantia ou troca, efetuada por produtor ou por qualquer pessoa natural ou jurídica não considerada contribuinte ou não sujeita à emissão de documento fiscal, a apropriação do crédito relativo ao imposto debitado por ocasião da saída da mercadoria. Como condição para essa apropriação, é necessário que haja prova inequívoca da devolução e que o retorno se verifique dentro do prazo de 60 dias *, contados da data da saída da mercadoria.

* Obs.: É assegurado o mesmo tratamento, na devolução, em virtude de garantia ou troca, efetuada após os 60 dias previstos pela legislação, desde que esta ocorra dentro do prazo determinado no documento respectivo e que o Fisco seja comunicado pelo contribuinte (§ 2º do art. 245 do RICM-PR).

Como procedimento, o estabelecimento deverá emitir Nota Fiscal de Entrada, mencionando o número, a série, a data e o valor da Nota Fiscal original. Deve, ainda, colher, na Nota Fiscal, ou em documento apartado, a assinatura da pessoa que promover a devolução, com a indicação do seu número no RG. A Nota Fiscal de Entrada será lançada no livro Registro de Entradas, nas colunas "ICMS - Valores Fiscais - Operações ou Prestações com Crédito do Imposto".

Na devolução efetuada por produtor, o transporte será acobertado pela Nota Fiscal de Produtor, devendo o estabelecimento de origem emitir Nota Fiscal de Entrada para o registro da operação, ficando dispensada a inclusão da assinatura e do RG do devolutor.

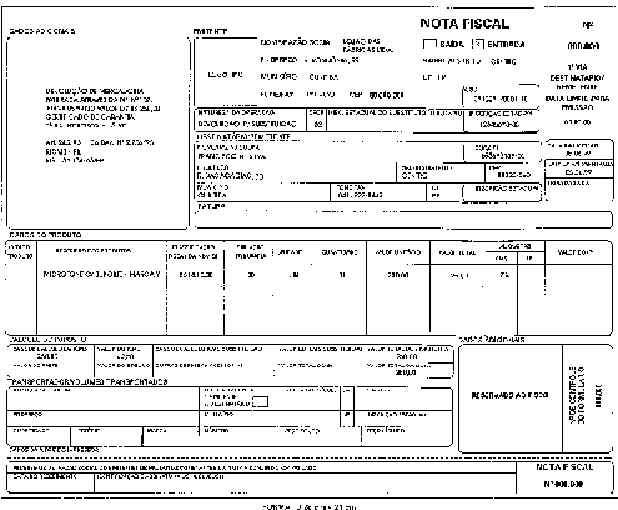

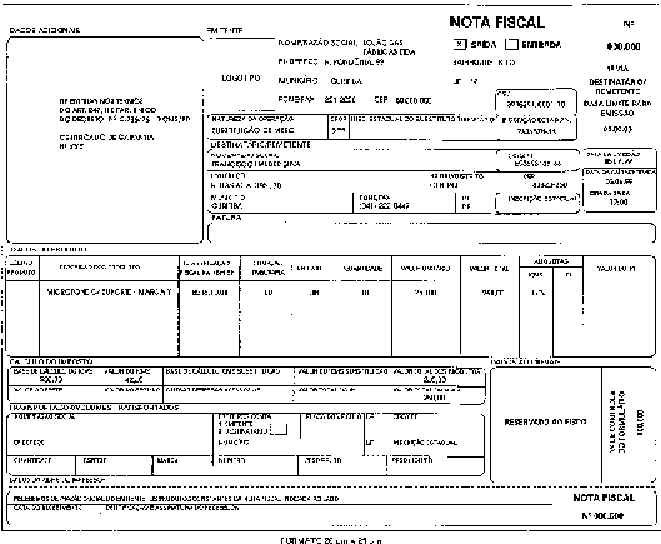

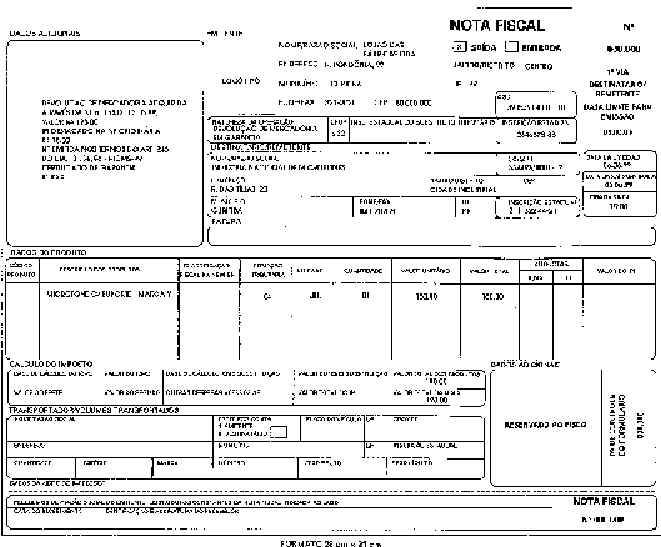

6.1 - Substituição de Mercadoria, em Que o Recebedor Não Seja o Fabricante

Nos artigos 246 e 247 do Decreto nº 2.736/96 - RICMS-PR, estão os procedimentos específicos a serem observados na hipótese de substituição de mercadorias, em decorrência de garantia contratual, em que o recebedor não seja o fabricante dos produtos remetidos.

Na operação de substituição da mercadoria em garantia, o industrial fabricante emitirá Nota Fiscal, modelo 1 ou 1-A, com o destaque do ICMS, quando este receber a mercadoria em devolução diretamente de produtor, pessoa natural ou jurídica não considerada contribuinte do imposto ou não sujeita à emissão de documento fiscal. Se o fabricante receber a mercadoria através de revendedor que recebeu a mercadoria em devolução diretamente de produtor, pessoa natural ou jurídica não considerada contribuinte do imposto ou não sujeita à emissão de documento fiscal, emitirá, na substituição de mercadoria em garantia, Nota Fiscal, modelo 1 ou 1-A, sem destaque do ICMS.

O recebedor da mercadoria entregue pelo fabricante para substituição emitirá Nota Fiscal com destaque do imposto por ocasião da saída destinada a produtor, pessoa natural ou jurídica não considerada contribuinte do imposto ou não sujeita à emissão de documento fiscal.

Apresentamos, a seguir, exemplos das várias Notas Fiscais a serem emitidas nas operações supramencionadas:

7. DEVOLUÇÃO POR EMPRESAS OPTANTES PELO SIMPLES/PR

Os documentos fiscais emitidos pelas empresas optantes pelo SIMPLES/PR não deverão conter o destaque do ICMS (art. 461, I do RICMS-PR). Assim, na devolução, a empresa optante pelo SIMPLES/PR deve indicar na nota fiscal emitida para essa operação os dados relativos à nota fiscal entrada dos produtos em devolução, não destacando o ICMS.

8. CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP

O Anexo V do Decreto nº 2.736/96 - RICMS-PR estabelece os códigos de operações utilizados nas devoluções de mercadorias.

A seguir apresentamos os códigos de operações utilizados nas operações de devoluções:

I-SAÍDA

_________________________________________________________________________________

Remetente Natureza da operação CFOP

_________________________________________________________________________________

Comerciante Devolução de compra para comercialização 5.32 ou 6.32

_________________________________________________________________________________

Devolução de compras de mercadorias sujeitas 5.78 ou 6.78 ao regime de substituição tributária

_________________________________________________________________________________

Industrial Devolução de compra para industrialização 5.31 ou 6.31

_________________________________________________________________________________

Devolução de compras de mercadorias sujeitas 5.77 ou 6.77 ao regime de substituição tributária

_________________________________________________________________________________

Comerciante Devolução de compra para o ativo imobilizado 5.95 ou 6.95 ou industrial e/ou material de uso ou consumo

_________________________________________________________________________________

Outras devoluções não especificadas 5.99 ou 6.99

_________________________________________________________________________________

II-ENTRADA

_________________________________________________________________________________

Destinatário Natureza da operação CFOP

_________________________________________________________________________________

Comerciante Devolução de venda de mercadorias adquiridas de terceiros 1.32 ou 2.32 ou 3.22

_________________________________________________________________________________

Devolução de vendas de mercadorias sujeitas 1.78 ou 2.78 ao regime de substituição tributária

_________________________________________________________________________________

Industrial Devolução de venda de produção do estabelecimento 1.31 ou 2.31 ou 3.21

_________________________________________________________________________________

Devolução de vendas de mercadorias produzidas, 1.77 ou 2.77 sujeitas ao regime de substituição tributária

_________________________________________________________________________________

Comerciante/Industrial Outras devoluções não especificadas 1.99 ou 2.99 ou 3.99

_________________________________________________________________________________