CONSIDERAÇÕES

![]()

Sumário

1. INTRODUÇÃO

Com o advento da Constituição Federal de 88 (art. 155, I, "a") foi instituído no sistema tributário brasileiro o Imposto sobre Transmissão Causa Mortis e Doação de quaisquer Bens ou Direitos – ITCMD, de competência estadual. Esse imposto, regulamentado pela Lei nº 8.927, de 28.12.88 (efeitos a partir de 01.03.89), é devido pelas pessoa físicas ou jurídicas que receberem bens ou direitos, decorrentes de herança ou doação.

A seguir, abordaremos os principais aspectos relativos ao ITCMD e ao seu recolhimento.

2. FATO GERADOR

O ITCMD, administrado pela Coordenação da Receita do Estado - CRE, tem como fato gerador toda transmissão de bens ou direitos a título gratuito, por causa mortis ou ato intervivos (*). Caracterizando-se o nascimento da obrigação tributária principal, caberá ao contribuinte do ITMD o recolhimento do imposto.

São considerados contribuintes do imposto: o herdeiro ou legatário e o adquirente dos bens ou direitos (art. 5º da Lei nº 8.927/88), sendo considerados solidários os tabeliães, escrivães e demais serventuários de ofício, pelos atos praticados por eles, ou perante eles, em razão de seu ofício; as empresas, instituições financeiras e bancárias; os doadores e, na inadimplência do donatário, qualquer pessoa física ou jurídica que detenha posse do bem transmitido na forma da Lei.

(*) Nota: Segundo o vocabulário jurídico "De Plácido e Silva", significa entre vivos, usada na técnica jurídica, em oposição a causa mortis, para designar os atos ou contratos de transmissão feitos em vida.

3. ALÍQUOTA E BASE DE CÁLCULO

A alíquota do ITCMD é equivalente a 4% para todas as transmissões. É aplicada sobre a base de cálculo do ITCMD, que corresponde ao valor venal dos bens ou direitos ou ao valor do título ou crédito, transmitidos ou doados, apurados mediante avaliação procedida pela Fazenda Estadual.

A base de cálculo do imposto terá seu valor revisto ou atualizado sempre que a Fazenda constatar alteração no valor venal dos bens ou direitos transmitidos, ou vício na avaliação anteriormente realizada. Em substituição a esse critério, a base de cálculo poderá ser monetariamente atualizada na ocasião do pagamento do imposto, em substituição ao critério corrente de estipulação do valor venal por nova avaliação (art. 13 da Lei nº 8.927/88).

Nas operações com reserva de usufruto, o valor dos direitos reais do usufruto será igual à metade do valor total do bem, correspondendo o valor restante à sua propriedade separada daqueles direitos. Ocorrendo a cessação e a extinção do usufruto, aplicam-se as normas relativas à sua instituição.

4. ISENÇÕES E IMUNIDADES

A legislação do itcmd prevê algumas hipóteses em que o imposto não é recolhido. A imunidade prevista no art. 150, inciso VI da Constituição Federal/88, alcança:

a) a União, os Estados, o Distrito Federal e os Municípios, aplicando-se extensivamente às autarquias e fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio;

b) templos de qualquer culto;

c) partidos políticos, entidades sindicais dos trabalhadores e instituições educacionais e de assistência social sem fins lucrativos, atendidos os requisitos da legislação.

O artigo 4º da Lei nº 8.927/88, prevê a isenção do ITCMD, para óbitos posteriores a 01.03.89, nas seguintes hipóteses:

a) transmissão causa mortis de imóvel destinado exclusivamente à moradia do herdeiro, desde que este não possua outros bens;

b) transmissão causa mortis de imóvel rural com área de até 25 hectares, de cuja exploração depende o sustento da família do herdeiro, desde que este não possua outros bens;

c) doação de imóveis para a reforma agrária;

d) doação e transmissão causa mortis de aparelhos, móveis e utensílios de uso doméstico e de vestuário;

e) doação de imóveis para programas de habitação popular ou para instalação de projeto industrial.

O contribuinte deve protocolizar o pedido de isenção ou reconhecimento de imunidade na Agência de Rendas, endereçando ao Delegado Regional da Receita que tenha jurisdição sobre o imóvel.

5. PAGAMENTO DO IMPOSTO

5.1 - Hipóteses de Arrolamento, Separação ou Divórcio

Nos casos de arrolamento (*), separação ou divórcio, o contribuinte, munido do formal de partilha, deve dirigir-se à Procuradoria Geral do Estado (PGE) para avaliação dos bens ou direitos, devendo, ainda, ir à Delegacia Regional da Receita para cálculo do imposto, com a GR-PR preenchida, sob os códigos 3026 (transmissões causa mortis) e 3018 (doações).

(*) Nota: Possui o mesmo sentido de inventário.

5.2 - Hipótese de Inventário

Em se tratando de inventário, o contribuinte, munido dos autos deve:

a) dirigir-se à Procuradoria Geral do Estado (PGE) para avaliação dos bens ou direitos;

b) ir ao Fórum para cálculo (efetuado pelo contador judicial);

c) retornar à PGE para concordância do cálculo;

d) retornar ao Fórum para homologação do cálculo por sentença;

e) dirigir-se à Delegacia Regional da Receita com a GR-PR preenchida, sob o código 3026.

5.3 - Hipótese de Doação

Na hipótese de doação, a avaliação do bem deve ser efetuada pela Delegacia Regional da Receita. O contribuinte deve preencher a GR-PR, sob o código 3018.

5.4 - Prazos de Recolhimento

O ITCMD deve ser recolhido nos seguintes prazos previstos pelos arts. 9º e 10 da Lei nº 8.927/88.

Na tabela a seguir, verifica-se os prazos de recolhimento do ITCMD:

HIPÓTESE |

PRAZO |

Transmissões por atos Intervivos |

|

Transmissões por escritura pública, ou procuração em causa própria. |

Antes de lavrado o respectivo instrumento. |

Transmissões por instrumento particular, mediante a apresentação deste à repartição fiscal. |

Dentro de 30 dias. |

Nas aquisições por escrituras ou instrumento particular lavrados fora do Estado ou em virtude de adjudicação, ou qualquer sentença judicial. |

Dentro de 60 dias do ato ou contrato, cujo instrumento deverá ser apresentado à Secretaria da Fazenda para cálculo do imposto devido. |

Nas aquisições de terras devolutas, ou direitos a elas relativos. |

60 dias após assinado o respectivo título que será apresentado à Secretaria da Fazenda para cálculo do imposto. |

Na incorporação de bens ao patrimônio de empresa. |

Até 30 dias da celebração do ato ou contrato. |

Nas transmissões não documentadas. |

No momento da tradição. |

Transmissões Causa Mortis |

Dentro de 30 dias da data em que transitar em julgado a sentença homologatória do cálculo ou da partilha amigável. |

5.5 - Recolhimento em Atraso

O ITCMD recolhido em atraso estará sujeito a multa equivalente a 10%, ficando reduzida a 0,33% ao dia quando ocorrer o pagamento do imposto até o 30º dia após o vencimento (art. 18 da Lei nº 8.927/88, com redação dada pela Lei nº 11.580/96).

Os juros serão contados, utilizando-se as mesmas regras vigentes para o ICMS.

6. PARCELAMENTO

O Estado admite o parcelamento do imposto, apenas quando se tratar de transmissões causa mortis.

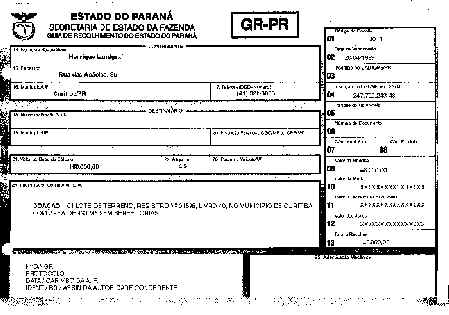

7. EXEMPLO DE PREENCHIMENTO DE GR-PR

A seguir, visualiza-se uma GR-PR preenchida, a título de exemplo de recolhimento do ITCMD.