CONSTRUÇÃO CIVIL

Considerações

![]()

Sumário

1. INTRODUÇÃO

O Capítulo IX do Regulamento do ICMS do Paraná - RICMS-PR, aprovado pelo Decreto nº 2.736/96, dispõe sobre a construção civil. Em função de que na construção civil pode haver a incidência tanto do ICMS, quanto do ISSQN, de competência municipal, não raramente surgem dúvidas acerca do correto procedimento fiscal a ser adotado pelos contribuintes de cada imposto.

Serão analisadas, na seqüencia desse trabalho, as obrigações principal e acessórias dos contribuintes do ICMS, relativas à construção civil.

2. INSCRIÇÃO NO CAD/ICMS - OBRIGATORIEDADE

Segundo o art. 288 do Regulamento do ICMS-PR, a empresa de construção civil (*) deverá manter inscrição no CAD/ICMS, em relação a cada estabelecimento, para cumprimento das obrigações previstas pela legislação.

A legislação paranaense considera empresa de construção civil, para os efeitos do artigo referido, toda pessoa natural ou jurídica que promova, em seu nome ou de terceiros, a circulação de mercadoria ou a prestação de serviço de transporte, na execução de obras de construção civil, tais como:

a) construção, demolição, reforma ou reparação de prédios ou de outras edificações;

b) construção e reparação de estradas de ferro ou rodagem, incluindo os trabalhos concernentes às estruturas inferiores e superiores de estradas e obras de arte;

c) construção e reparação de pontes, viadutos, logradouros públicos e outras obras de urbanismo;

d) construção de sistemas de abastecimento de água e de saneamento;

e) execução de obras de terraplenagem, de pavimentação em geral, hidráulicas, elétricas, hidrelétricas, marítimas ou fluviais;

f) execução de obras de montagem e construção de estruturas em geral;

g) serviços auxiliares ou complementares necessários à execução das obras, tais como de alvenaria, de instalação de gás, de pintura, de marcenaria, de carpintaria, de serralheria.

(*) Nota: Essas disposições aplicam-se, também, aos empreiteiros e subempreiteiros, responsáveis pela execução de obras no todo ou em parte (§ 2º do art. 288 do RICMS-PR).

3. EMPRESAS NÃO SUJEITAS À INSCRIÇÃO ESTADUAL

Não estão sujeitas à inscrição no CAD/ICMS, nos termos do art. 289 do RICMS-PR:

a) a empresa que se dedicar às atividades profissionais relacionadas com a construção civil para prestação de serviços técnicos, tais como: elaboração de plantas, projetos, estudos, cálculos, sondagens de solos e assemelhados;

b) a empresa que se dedicar exclusivamente à prestação de serviços em obras de construção civil, mediante contrato de administração, fiscalização, empreitada ou subempreitada, sem fornecimento de materiais.

Nota 1: Essas atividades sujeitam-se ao ISSQN, de competência municipal.

Nota 2: Segundo a Consulta nº 22/96, o preparo de argamassa fora da construção não se sujeita ao ICMS.

Nota 3: A Consulta nº 235/97 esclarece que "não é razoável pretender que prestadoras de serviços de construção civil que não pratiquem fato gerador do imposto e não desloquem, no espaço, materiais de construção, tenham que inscrever-se no CAD/ICMS".

4. LANÇAMENTO DO ICMS

Em relação à construção civil, o ICMS será devido (*), dentre outras hipóteses:

a) na saída de materiais, inclusive sobras e resíduos decorrentes da obra executada, ou de demolição, quando remetidos a terceiros;

b) no fornecimento de casas e edificações pré-fabricadas e nos demais casos de execução, por administração, empreitada ou subempreitada de construção civil, de obras hidráulicas e de outras semelhantes, inclusive serviços auxiliares ou complementares, quando as mercadorias fornecidas forem produzidas pelo próprio prestador fora do local da prestação dos serviços;

c) na entrada de bens importados do Exterior.

(*) Nota: Base Legal: art 290 do RICMS-PR.

5. EMISSÃO DE NOTA FISCAL - CONTRIBUINTE INSCRITO NO CAD/ICMS

O art. 291 do Regulamento do ICMS do Paraná determina que o estabelecimento inscrito sempre que promover saída de mercadoria ou transmissão de sua propriedade fica obrigado à emissão de Nota Fiscal.

5.1 - Mercadoria Retirada Diretamente do Local da Obra

Se a mercadoria for retirada diretamente do local da obra, esse fato deve ser mencionado no campo "Informações Complementares" do quadro "Dados Adicionais" da Nota Fiscal, indicando-se, além dos requisitos exigidos, o endereço de saída dos produtos.

5.2 - Movimentação de Mercadorias - Operação Não Sujeita ao ICMS

O § 2º do art. 291 do RICMS-PR esclarece que, em se tratando de operação não sujeita ao ICMS, a movimentação de mercadoria (*) ou outro bem móvel, entre os estabelecimentos do mesmo titular, entre estes e a obra ou de uma para outra obra será feita mediante a emissão de Nota Fiscal, com as indicações dos locais de procedência e destino.

Nota: Nessa hipótese, a Nota Fiscal emitida deve ser escriturada nos respectivos livros fiscais, nas colunas relativas à data e ao documento fiscal, fazendo constar na coluna "Observações" a natureza da operação.

5.3 - Mercadoria Entregue Diretamente na Obra - Fornecimento

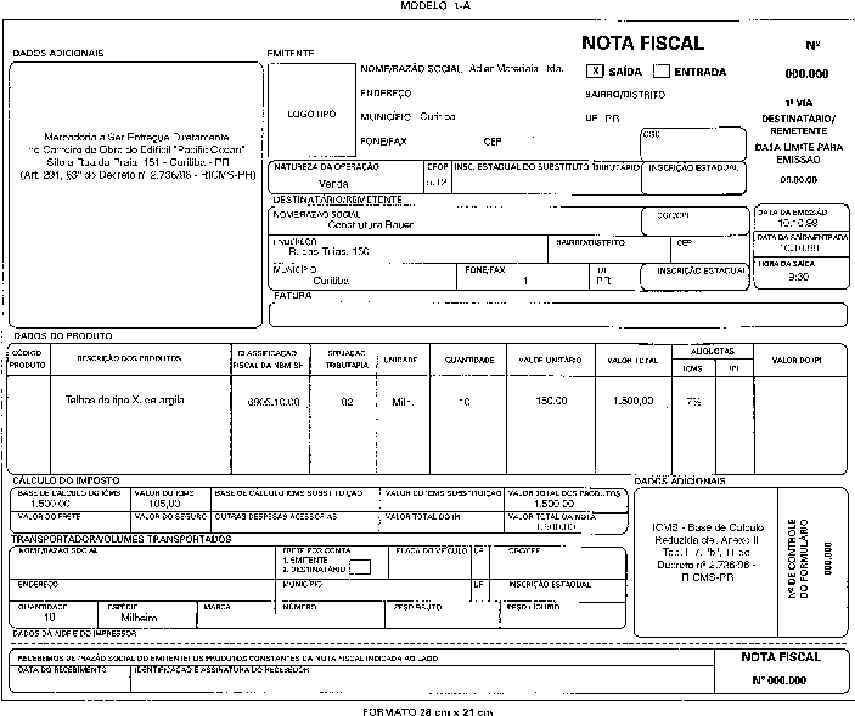

Nos termos do § 3º do art. 291 do RICMS-PR, a mercadoria adquirida de terceiros poderá ser remetida diretamente para a obra, desde que na Nota Fiscal constem o nome, o endereço e os números de inscrição, estadual e no CGC, da empresa de construção, bem como a indicação expressa do local onde será entregue. Nessa operação, bastará a emissão de uma única Nota Fiscal (vide exemplo no item 7).

6. LIVROS FISCAIS

Os Livros Fiscais devem ser escriturados nos prazos e condições previstos pelo Regulamento do ICMS do Paraná, sendo que ao contribuinte do imposto fica permitido manter impressos de documentos fiscais no local da obra, desde que conste no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências os seus números, série, sendo o caso, bem como o local da obra a que se destinarem.

7. MODELO DE NOTA FISCAL - REMESSA DIRETAMENTE À OBRA

A seguir, a título de exemplo, encontra-se um modelo de Nota Fiscal relativa a uma remessa de mercadoria diretamente ao local da obra.