BENS DO ATIVO

IMOBILIZADO

Considerações (Parte II)

Sumário

1. ESTORNO DE CRÉDITO

Existem duas hipóteses de estorno de créditos relativos às aquisições de bens do ativo fixo previstas na Lei Complementar nº 87/96. São elas:

a) o § 1º do art. 21 exige o estorno dos créditos referentes a bens do ativo fixo alienados antes de decorridos 5 anos, contados da sua aquisição, hipóteses que o estorno será de 20% ao ano ou fração que completar o qüinqüênio. Decorridos 5 anos da aquisição, não será mais exigido qualquer estorno;

b) Os §§ 4º e 5º do art. 21 estabelecem a exigência do estorno, em qualquer período de apuração, se bens do ativo fixo forem utilizados para a produção de mercadorias cuja saída resulte de operações/prestações isentas ou não-tributadas, caso em que o montante do estorno será obtido multiplicando-se o respectivo crédito pelo fator igual a 1/60 avos da relação entre a soma das saídas e prestações isentas e não-tributadas e o total das saídas e prestações no mesmo período. Para esse efeito, as saídas e prestações com destino ao Exterior equiparam-se às tributadas. O quociente de 1/60 avos será proporcionalmente aumentado ou diminuído, pro rata die, caso o período de apuração seja superior ou inferior a 1 mês. Exemplo: período de apuração quinzenal = 1/120 avos.

Nota 1: No RICMS-PR, os dispositivos correspondentes às alíneas "a" e "b" supra estão contidos na alínea "b" do § 1º do art. 53 e nos §§ 3º a 5º do art. 53, respectivamente.

Nota 2: A atual redação da alínea "b" do § 1º do RICMS-PR, pelo Decreto nº 3.571/97, com efeitos a partir de 26.09.97, dispõe que deverá haver o estorno do crédito apropriado, na saída do bem do ativo antes de decorridos 5 anos contados da sua aquisição.

Exemplos dos estornos:

I. Venda/saída de ativo fixo.

dados: data da aquisição: 01.11.96

data da venda: 20.09.99

crédito apropriado: R$ 12.000,00

% de Estorno (20% por ano ou fração que completar o qüinqüênio) = 20% ref. à fração do ano de 1999 + 20% ref. ao ano 2000 + 20 % ref. ao ano 2001 = 60%

Valor a estornar = R$ 12.000,00 x 60% = R$ 7.200,00

Nota: os outros 40% ficam mantidos na escrita fiscal do contribuinte.

II. Ativo fixo com operações isentas ou não-tributadas.

dados: crédito apropriado = R$ 12.000,00

saídas/vendas isentas/não-tributadas no período = R$ 75.000,00

Total das saídas no período = R$ 220.000,00

FÓRMULA

Crédito apropriado x fator (f) = ICMS a estornar

Crédito apropriado x ( 1 x Isentas/não-tributadas) = ICMS a estornar

60 TOTAL DAS SAÍDAS

R$ 12.000,00 X (1 x R$ 75.000,00) = ICMS a estornar

60 R$220.000,00

12.000 x 0,0056793 = R$ 68,15 = ICMS a estornar

III. Saída de bem do ativo com operações/prestações isentas ou não-tributadas.

| dados: | crédito apropriado = R$ 12.000,00 data da aquisição do bem: 01.11.96 data da venda do bem: 25.02.98 total dos estornos parciais ocorridos no 1º ano do qüinqüênio (isentas/não-tributadas), obtidos pela fórmula do exemplo anterior = R$ 20,00 total dos estornos parciais ocorridos no 2º ano do qüinqüênio = R$ 18,00 |

Observa-se nos dados acima que foi completado apenas 1 ano do qüinqüênio, portanto deverá ser estornado 4/5 (80%) do valor do crédito apropriado e, considerando que no segundo qüinqüênio ocorreram estornos mensais no montante de R$ 18,00, o valor do estorno, decorrente da saída será:

Valor do estorno pela saída = 4/5 (80%) x R$ 12.000,00 - R$ 18,00 =

Valor do estorno pela saída = R$ 9.600 - R$ 18,00 = R$ 9.582,00

Nota: Tal entendimento encontra-se em conformidade com a Consulta nº 214/97 emitida pelo Setor Consultivo da Receita Estadual.

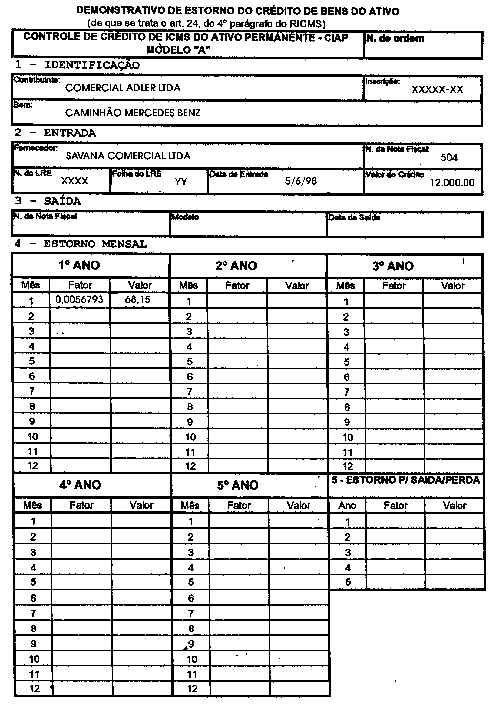

2. CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP

De acordo com o § 4º do art. 24 do RICMS-PR, o contribuinte deverá lançar e escriturar os créditos decorrentes das entradas de bens do ativo imobilizado, através do formulário denominado "Controle de Crédito de ICMS do Ativo Permanente - Ciap", modelo "A". Além da escrituração do crédito pela aquisição e saída do bem do imobilizado, no Ciap, haverá o controle dos estornos mensais, relativos a prestações isentas ou não-tributadas.

Nota: A redação atual do § 4º do art. 24 foi dada pela art. 254, através do Decreto nº 4.053, de 26.02.98, produzindo efeitos a partir de 01.03.98.

O Ajuste Sinief nº 08/97 instituiu o Ciap em dois modelos "A" e "B". Caso o estabelecimento matriz, localizado em outra unidade federada adote o modelo "B", o Fisco paranaense autoriza ao contribuinte fazer a opção por um dos dois modelos. No modelo "A", o controle dos créditos de ICMS dos bens do ativo permanente é efetuado individualmente, enquanto que no modelo "B" tal controle é feito englobadamente.

A escrituração do Ciap, modelos "A" e "B", deverá ser feita até o dia seguinte ao da ocorrência da: entrada do bem; emissão da Nota Fiscal referente à saída do bem; deterioração, extravio ou perecimento do bem; data em que se completar o qüinqüênio.

É permitido ao contribuinte, no tocante à escrituração do Ciap, utilizar-se de sistema eletrônico de processamento de dados e manter os dados em meio magnético, desde que autorizado pelo Fisco.

A seguir, apresentamos um Ciap preenchido com dados hipotéticos:

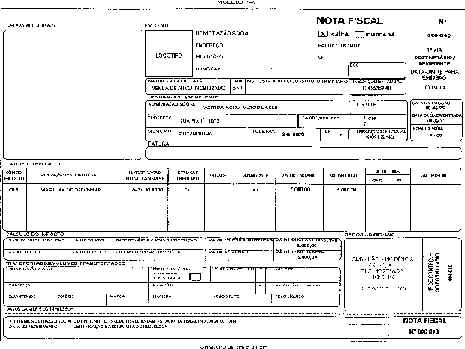

3. NOTA FISCAL DE VENDA DE BEM DO ATIVO FIXO

A seguir, apresentamos um modelo de Nota Fiscal, preenchida com dados hipotéticos: